这是一份关于医疗、医药、器械市场结构变化与产业投资机会的报告

这是一份关于医疗、医药、器械市场结构变化与产业投资机会的报告受人口增长、居民收入增加、老龄化等因素影响,国内医疗健康需求日益增长,医疗健康市场发生了翻天覆地的变化,商业模式创新与产

受人口增长、居民收入增加、老龄化等因素影响,国内医疗健康需求日益增长,医疗健康市场发生了翻天覆地的变化,商业模式创新与产业融合也在不断加速。

1、医疗健康市场的结构变化

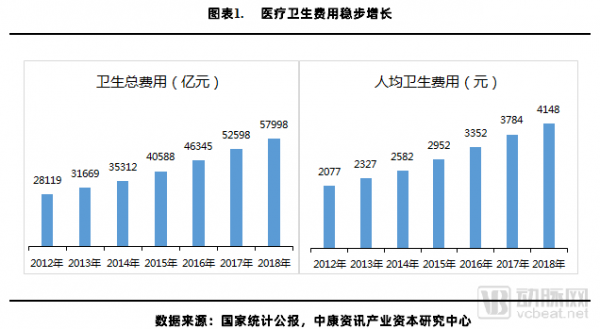

1.1 整体市场规模将持续稳步增长

近年来,医疗健康市场炙手可热。据预计,2020年中国大健康产业市场规模将达到10万亿元,已经成为新风口。未来十年,医疗健康市场还将维持稳步增长的趋势。从供需关系的角度分析,一方面,随着社会老龄化的进一步加剧,人均可支配收入的稳步提升,对健康的需求得以充分释放;另一方面,医药科技、生物科技、智能化等技术的发展,推动健康产业供给侧产品及服务的大幅提升,使更多的健康需求得以满足。

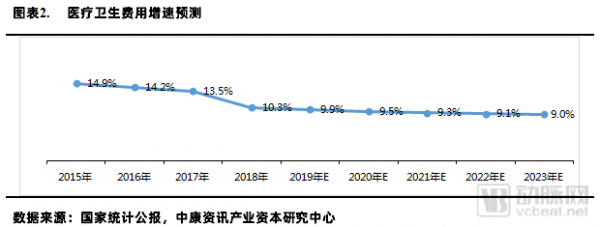

1.2 费用泡沫压缩,市场增速下降

随着控费政策的推进,医疗健康市场泡沫将被压缩,高速增长将难以继续,增速将逐步下降。

目前,主要的影响因素有三:

一是医保控费政策,包括带量采购、DRGs等。支付改革、医药分家的逐步推进,费用下降效果显著;

二是公立医院改革政策,新绩效考核推进医改落地,大量使用仿制药替代原研药,零加成和药占比考核等措施,降低医保的损耗;

三是健康管理战略的实施,随着“防病优于治病”的理念深入推进,将为未来节约大量的医疗成本。

1.3 行业升级在即,催生新机遇

伴随着人民生活水平的迅速提升,新一轮消费升级一触即发。在追求物质升级之后,新中产阶层的消费开始回归理性,注重个人体验,为高端品质和优质服务付费。与此同时,大健康产业这块万亿规模的蛋糕,也引来了大量民营资本的竞相追逐。

在新中产消费升级及民营资本涌入的双轮驱动下,中国医疗健康产业的升级转型已成定势,未来将由价格驱动、营销驱动向品质驱动、成本驱动、疗效驱动转变。

医疗健康行业的升级,将给商业保险带来新机遇。近三年,医保支出增速已经超过收入,作为最大的支付方,医保基金面临较大的压力,未来恐难以支撑中产的消费升级需求,而商业保险作为医保的良好补充,迎来发展新机遇。

近年来,我国健康险保费规模快速增长:2010年我国健康险保费仅为677.47亿元,到2018年已经增长到5448.13亿元,占全国保险业保费总收入的14.33%,同比增长达24.12%,是增速最快的险种, 是行业保费收入增速的6.15倍。

2、医药市场分析及投资机会

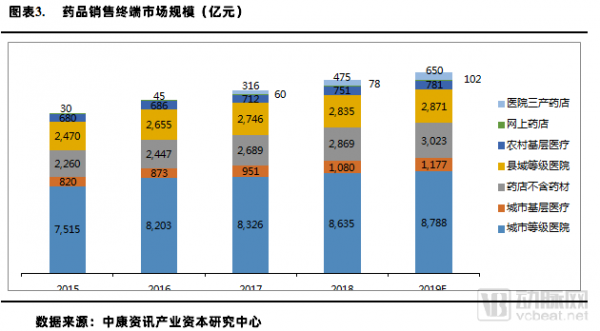

2.1 药品市场低速增长或成新常态

受医改控费降价政策的影响,近三年中国药品终端市场增速逐年下降,2019年增速预计降至4%,其中城市等级医院和县域等级医院受医改政策影响明显,预计增长率仅为1.8%和1.3%。

非处方药预计增长率为4.4%,与2018年相比,各大终端中仅农村基层和城市基层两大终端市场保持上升趋势;处方药预计增长率为2.7%,与2018年相比,各大终端各增速均出现下滑。

然而,受益于老龄化、消费升级、供给侧改革的影响,市场规模会保持增长趋势。

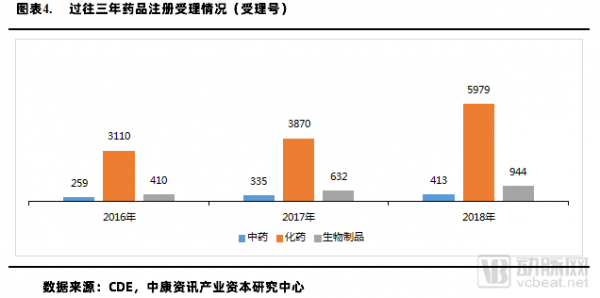

2.2 创新药:产业增长的主要驱动

近年来,创新药受到政策大力支持,已呈现出“审评快、上市快、上量快”的趋势,未来创新药将成为市场增长的主要驱动力量。2018年,药审中心受理1类创新药注册申请共264个品种,较2017年增长了21%。

其中,受理1类创新药的新药临床试验(IND)申请239个品种,较2017年增长了15%;受理1类创新药的新药上市申请(NDA)25个品种,较2017年增长了150%。

从细分领域看,生物制品由于疫苗和生长激素行业维持快速增长,血制品行业有所改善,在2019年增速为3.0%,相对于2018年有所提升。

创新研发以抗肿瘤为聚焦领域,生物制药是重点发力领域,投资需要关注靶点明确,有分子标志物的创新产品。

2.3 仿制药:微利时代逐渐到来

4+7带量采购、一致性评价、进口仿制药引入等大幅度影响了药品价格及药企利润,随着医改纵深发展,“4+7”联动的范围将越来越大。

近年来,医改设法控制仿制药价,为创新药腾笼。仿制药替代原研药、压缩仿制药虚高的价格、进口的仿制药参与招投标竞争等措施,可从结构上降低药价。以往,仿制药毛利率和价格高企,在医改的影响下,仿制药的毛利率和价格将大幅下降,回归理性水平。

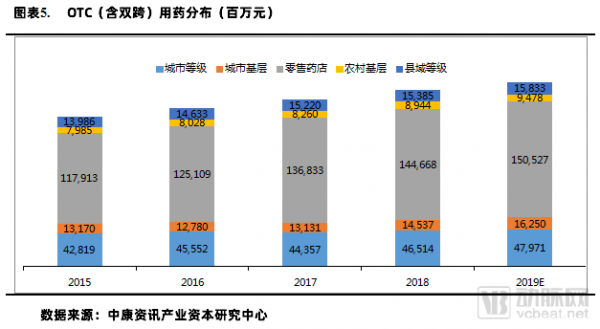

2.4 OTC:市场集中在头部企业,新进入门槛高

随着非处方药产品的提价,以及民众健康管理理念的深化,非处方药市场稳步增长,增长率维持在4.4%左右。近年来,非处方药市场呈现以下几类特征:

a. 零售药店是OTC最大的销售终端,占比超60%。

b. 市场头部品牌效应明显。相对于处方药,消费者对品牌和口碑的依赖度高,国内几大非处方药品牌未来将长期占据大市场份额,新进入门槛高。

c. 保健性品种比治疗性品种发展更快。大众的健康管理意识和能力在增长,保健性、预防性品种将获得增长机会。

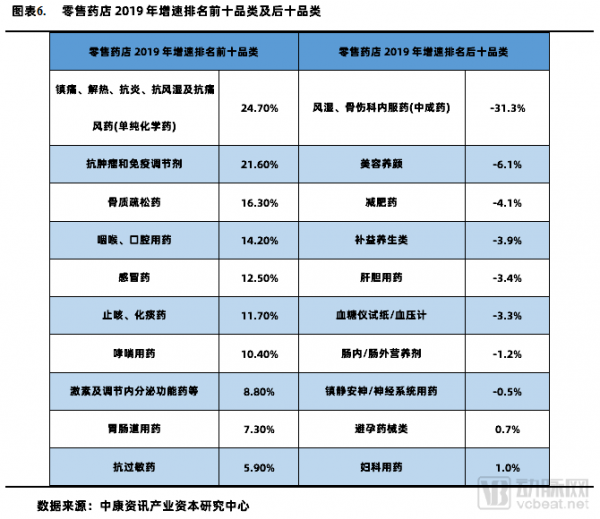

2.5 医药连锁市场增长率持续回落

医药零售作为医药第二大终端,近年来受医改的影响,增速持续回落,预计2019年增长率仅为4.5%。其中药品市场增长5.4%,非药增长0.3%;处方药增速为6.8%,非处方药为4%。从品类增速对比看,几个用量大的功能性品类,如镇痛、解热、抗炎、抗风湿及抗痛风药以及抗肿瘤和免疫调节剂,增速均超过了20%。而美容养颜、保健类药物却逐步下降。

-

FDA批准首款Ⅱ类医疗器械软件!Oleena帮助癌症患者实现自我管理2019-08-16

-

智能医疗机器人:服务医疗行业高质量发展2019-08-16

-

5G远程手术助推智慧医疗落地2019-08-16

-

玩转“柳叶刀” 国产医疗机器人正走向临床2019-08-16

-

2018-2019中国药品零售产业全景报告:传统药店形态将难以生存,产业进入转型期2019-08-16

-

医疗科技公司iGambit与Clinigence宣布合并,新公司有望上市纳斯达克2019-08-14

-

5G技术赋能医疗产业,智慧医疗将大有可为2019-08-13

-

90%营收来自海外市场,UNIZ科技为医疗3D打印提供最快的打印机2019-08-12

-

医疗器械八强争夺赛:美敦力领跑并购马拉松,强生、飞利浦紧跟2019-08-12

-

长城、宝马否认合资项目“停摆” 然张家港工厂尚未动工 总投资提至202亿2019-08-10

-

智能机器人技术在医疗设备中的应用及发展2019-08-10

-

青年汽车石嘴山抽资上亿元出逃 260亿投资成画饼多人被问责2019-08-10

-

2019年医疗器械领域的7大热点2019-08-09

-

大咖云集,智慧医院建设与物联网技术应用专场探讨物联网赋能智能医疗2019-08-09

-

AI+医疗「至真健康」获数千万A轮融资,逆流而上布局眼健康服务2019-08-08