“钢铁清洁工”竞争上岗丨全球42家扫地机器人盘点

“钢铁清洁工”竞争上岗丨全球42家扫地机器人盘点在家庭中,扫地机器人凭着智能化和方便性,承担了繁重的地面清洁工作,越来越受到年轻上班族、家庭、老人的喜爱。劳累的上班族回到家中,只想

在家庭中,扫地机器人凭着智能化和方便性,承担了繁重的地面清洁工作,越来越受到年轻上班族、家庭、老人的喜爱。劳累的上班族回到家中,只想“仰卧”不愿“起坐”,扫地机器人成为智能家居中最受欢迎的消费类硬件之一;另一边,在商业场景,人力成本上涨、对清洁效率的提升诉求和地表建筑、知名景点对于科技与美观的追求,催生了商用级扫地机器人市场。

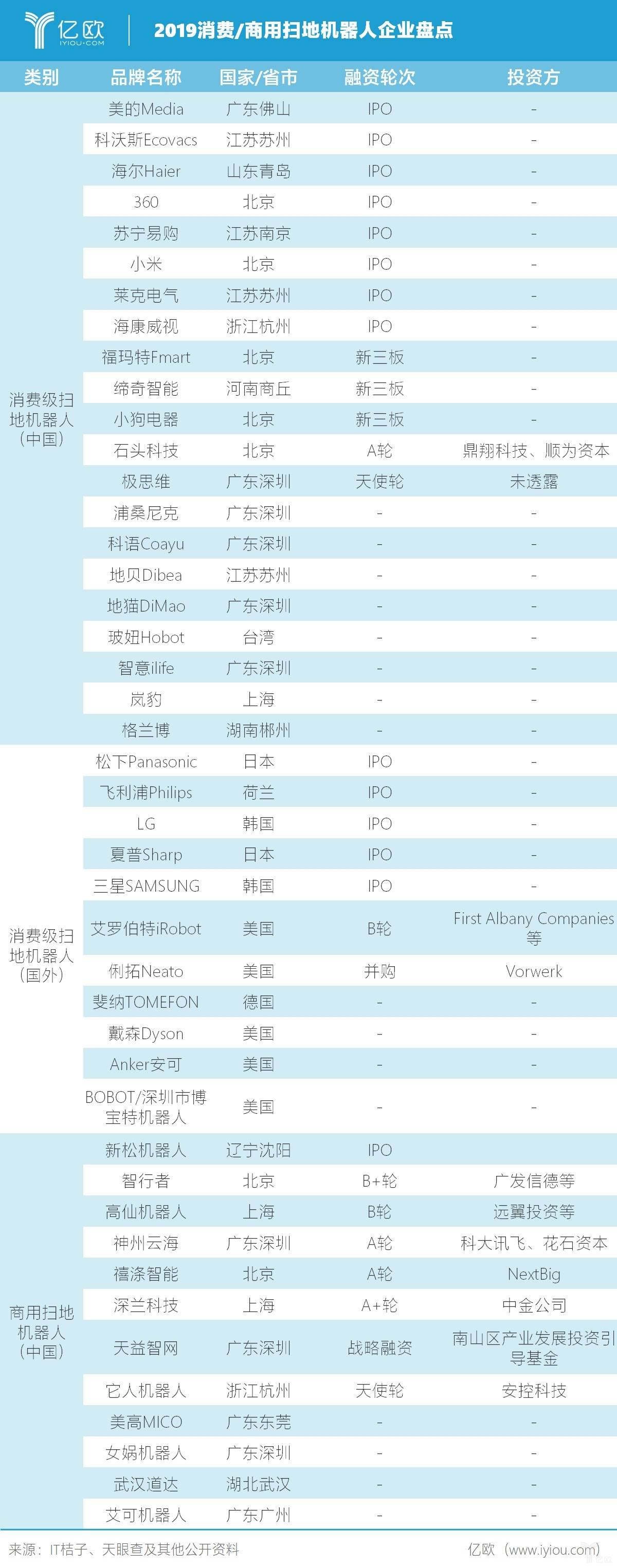

为此亿欧搜集和整理了全球42家有代表性的扫地机器人,包括消费级扫地机器人和商用级扫地机器人。希望能从中了解目前扫地机器人的发展现状以及未来前景。

消费级扫地机器人:巨头时代

以美国扫地机器人公司iRobot的成功上市为分水岭,扫地机器人于2005年左右兴起,并在美国家庭中流行开来;中国扫地机器人的领头羊是科沃斯,2006年科沃斯率先发布地宝系列扫地机器人,打响了在消费级领域的中国品牌第一枪。

扫地机器人涉及多项技术,比如路径规划、传感器、定位建图算法、清扫、吸力、扫拖一体等等……按照行走方式可以分为两大类:随机碰撞式和路径规划式。

第一类是早期且技术较为低端的随机碰撞式,常用的技术是红外线。这类技术只能告诉机器人“我前面是否有物体”,碰到物体就躲开,却不能对房间结构“胸有成竹”。就像一个带上遮眼罩的孩子被领到一个陌生的房间,伸出手臂摸索。他的手臂(避障)会保护他,但他却很难搞清楚房间的构造,且要花非常长的时间,才能走遍房间的每一个角落,清洁力度也不够,但好处是成本较低。

第二类是路径规划式,主流技术有两种:激光导航和视觉导航。激光、摄像头等传感器就是它们的“眼睛”,边行走边为房间描绘出一幅较精准的地图。就像一个孩子到了陌生的房间,掀开了遮眼罩,经过多次行走和学习,终于对房间结构了如指掌,往后的清扫工作也更精确方便了。激光导航的优点是精度高,缺点是成本高;视觉导航的优点是数据更丰富,成本较低,缺点是在光线不足的场景,比如夜晚使用不便。

值得一提的是,激光导航和视觉导航有融合趋势。大品牌通常都能覆盖以上两种产品线。比如中国的科沃斯,就以双路导航著称。

许多机器人创业者认为,机器人都是工业早于服务业,商用早于家用。但扫地机器人是个令人惊喜重重的“意外”,是消费类硬件中的“神话”之一。根据国金研究报告,2017年扫地机器人零售量及零售额已分别 406万台及56亿元,增速超过30%,2018年前三季度行业零售额增长超过50%,以高增长态势发展,中国扫地机器人市场成为全球重要市场。

扫地机器人有出海趋势。科沃斯在美国市场的份额仅次于美国企业iRobot,排名第二。2018年发生了中美“扫地机器人第一案”,美国企业iRobot起诉深圳银星智能等11家企业,以银星智能胜诉告终。

从表格可以看出,扫地机器人有往头部公司靠拢趋势。扫地机器人进入门槛降低,曾有一段时间,市场上出现了低价商品恶性竞争现象。但随着时间推移,在消费升级的浪潮下,品牌、技术、供应链、渠道等因素的重要性凸显出来了,大公司具有优势。科沃斯、石头科技(小米扫地机器人供应商)、海尔、福玛特等企业瞩目。

扫地机器人的市场卖点各异,科沃斯强调本土特色:“一扫、二吸、三拖更懂中国人”;今年5月,海康威视也推出萤石扫地机器人,强化安防概念:“扫地机器人会守家”;有的关注到了中国人对家庭的重视,德国制造斐纳高呼:“孝敬父母、呵护爱人,通通满足。”市场营销策略各异,但背后统一的是对全球第二大扫地机器人市场——中国的极端重视和激烈争夺。

商用清洁机器人:未完全开发市场潜力

商用清洁机器人是服务机器人的一种,通过传感器、SLAM(定位与建图)、路径规划、运动控制四大环节,在无人的情况下,自主完成清洁工作。因此,商用清洁机器人又有“无人驾驶清扫车”、“无人洗地机”之称。

商用清洁机器人的使用场所多是附加值更高的场所,比如机场、商场、景区、度假村、大学、美术馆、地产、医院、工业园区、生产车间、物流仓库等。在人力成本越高的地方,清洁机器人越受欢迎。高仙机器人市场总经理叶霞曾经说,目前国外机器的成本与人工成本已基本能达到持平,在欧美国家,机器人的应用成本是低于人工成本的。

当前,商用清洁机器人市场有几类竞争者,比如以智行者为代表的无人驾驶汽车研发公司,在封闭场景下的清扫车的技术要求比无人驾驶汽车要低一些;比如传统清洁行业转型企业,如MICO美高、武汉道达等;还有一些就是纯粹做商用服务(清洁)机器人的初创企业,比如高仙机器人,禧涤智能、神州云海等。

据《2016-2021年中国清洁行业市场需求与投资咨询报告》显示,商业清洁行业总体市场规模主要包括清洁产品、清洁解决方案、清洁服务,其中人员服务占总规模的68.5%,清洁产品及其他物料市场越占31.5%;当前清洁行业还是以人工为主,机器为辅。商用清洁机器人当前处于行业拐点,商用潜力待开发。

从表格上可以看到,当前商用清洁机器人企业数量较少,远远不及消费类扫地机器人,且企业集中在华南。但是,清洁是高频刚需,2016年,商业清洁行业总体市场规模达到了981亿,未来6年年复合增长率预计保持在6.6%。在清洁领域,要实现大规模“机器换人”,还需市场参与者共同努力,把行业做强做大。

-

尊重工业市场规律,抢占软体机器人发展先机2019-08-01

-

机器人行业应用渗透率不断提高 产业园迎来发展机遇2019-08-01

-

2019年上半年工业机器人市场研究报告2019-08-01

-

小胖机器人知名海外,引国际友人参访2019-08-01

-

成功案例|仙知机器人帮助汽车零配件加工车间物流自动化升级2019-08-01

-

小材可大用,2019微型机器人集体迎春!2019-07-30

-

浅析北美机器人行业订单下滑的原因2019-07-30

-

aiXcoder编程机器人正确解锁“程序猿”新技能2019-07-30

-

世界机器人总决赛开幕,长城汽车智慧工厂上演巅峰科技对决2019-07-30

-

2019战略升级,配天机器人成立“智能部件事业部”2019-07-29

-

人工智能时代的机器人,能否成为新一代“保护神”?2019-07-29

-

AGV到AMR从传感器导航层面看移动机器人发展新趋势2019-07-29

-

潜力无限!2026年,微型机器人市场可能能达到20亿美元!2019-07-29

-

乐森星际特工(教育版)京东首发 技术引领教育机器人新时代2019-07-29

-

机器人行业一周动态速览(7月20-26日)2019-07-27