追问禹洲集团土储:哪儿来的2600亿未售货值?

追问禹洲集团土储:哪儿来的2600亿未售货值?portant; overflow-wrap: break-word !important; text-indent: 2em;">原

一号说:

人不能在同一个地方摔跤两次

8月16日,禹洲集团董事长林龙安接受了凤凰房产的独家专访,就公司半年报和业绩会后,投资者关心的问题做了进一步补充,事后凤凰房产风财讯以《专访禹洲董事长林龙安:业绩修复与应对》为题作了报道;

8月17日,禹洲集团股价大跌7.32%,报收1.52元每股,创年内新低。半年报发布以来,禹洲集团股价已连跌三日,累计跌幅达14.78%。

重列财报一事,用林董的话来说,就是“摔了一跤”。只是禹洲集团“摔了一跤”,投资者就“用脚投票”了。

01

土储与销售,必须厘清的数据

在上述采访的新闻稿中,有这样一段表述:“其透露(指禹洲集团董事长林龙安),禹洲上半年新增货值111亿元,截至2021年6月底土地储备(不等于可售面积)总建筑面积约在2200万平方米,对应总货值4400亿元,其中已售未交付(可售)货值超1800亿,未售货值大约2600亿,加上集团囤积的旧改项目,总未售货值可以支撑禹洲未来3年的销售所用。”

林董事长在此处的回复,似乎是对一号君此前文章《禹洲集团:”调表师“的财报,弹性这么大?》的隔空回应。

在该文中,一号君指出禹洲集团半年报披露的土储数据值得推敲。半年报中,禹洲集团披露总土储可供销售建筑面积为2200万平米。

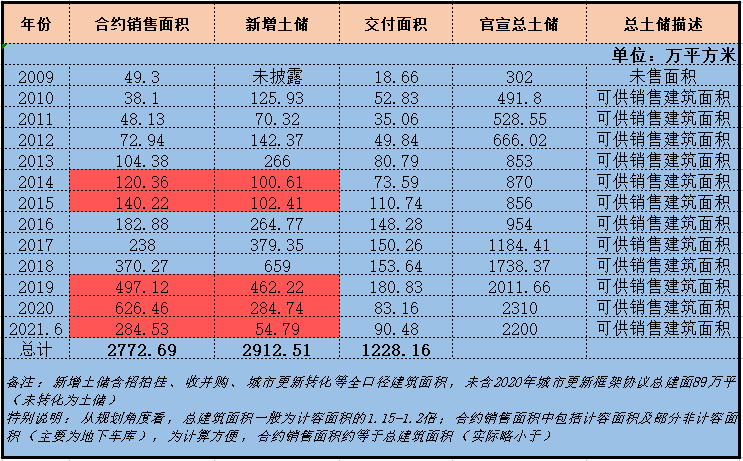

按照一般理解,“可供销售面积”就应该是可以卖的建筑面积,而一号君根据禹洲集团12年来的年报数据,统计发现2009年至2021年上半年,禹洲集团累计销售了2772.69万平米;

同期累计新增土地储备总建筑面积为2912万平米;我们即使不考虑总建筑面积与可销售面积之间的差值,简单做一下加减法,就可得知2009年至2021年6月,禹洲集团的土储建筑面积净盈余为139.31万平米;

(数据来源:禹洲集团2009年至2020年年报,2021年半年报)

如果算上2009年年底时的未售面积302万平米,就算再把2020年取得的城市更新项目89万平米算进去,理论上至今年年中,禹洲集团总共的未售面积530万平米左右。

按照林董事长接受媒体采访时说的数据,即2200万平的土储中,对应总货值4400亿元(包括已售未交付的货值超过1800亿,未售货值大约2600亿),推算可知,其对现有土储的结算均价预估为2万/平米。

而禹洲集团今年上半年的销售均价是18500元每平,去年的销售均价为16765元每平。翻阅禹洲集团历年年报,目前年销售均价最高的是2017年,销售均价为17000元每平。

看来董事长很自信,预估的结算价格已经远远超过实际销售均价了。

不过如果按照林董事长的测算,结算价2万/平,且未售货值2600亿元,那么禹洲集团至2021年年中时,手上的未售面积应当在1300万平米。

这一数据,与一号君根据公司历年年报披露的销售面积、新增拿地面积累计测算后的530万平米相差了770万平米。

因此,有必要弄清林董事长披露上述数据的测算方法。当然,也可能是这未售的2600亿货值,在禹洲集团内部就是按照均价5万一平来进行测算的。

那么530万方土储倒是能对应上2600亿货值。

是这样吗?

不知为何,董事长披露的未售土储口径是货值,并没有直言面积。

02

过往销售数据存疑870万平

对于董事长专访的数据披露,我们自然是深信不疑的。

由此审视起另一维度的数据来,那就是禹洲集团过往的销售。

既然董事长披露禹洲集团截至2021年6月,尚有2600亿元的未售货值,按照其披露的半年度土储总建筑面积2200万平,货值4400亿元计算,均价应该是2万元每平,也由此得出禹洲集团在今年半年度时尚有1300万平米的未售面积。

在上文的表格中也已经统计了,自2009年至2021年上半年,禹洲集团累计新增拿地面积2912万平米,加上期初数即2009年底未售面积302万平米后,12年多来,禹洲集团手中可供销售的总面积为3214万平米左右;

目前还有1300万平米未售;那么可知这12年半中,累计销售面积应该为1900万平米;尽管根据各年度的年报销售数据,累计销售了2773万平米。

逐年年报披露的数据,与根据董事长接受专访时披露数据测算出的结果,相差了870万平米。

也就是说,这12年多来的年报销售数据,平白无故多了870万平米?

在行业内,房企在销售额注水几乎是业内公开的秘密,而且销售注水极难会被发现,因为销售要延后一年半至两年才会结算进营收。

更重要的是,只有结算营收了才会交税,销售不交税,好比吹牛不上税,所以每年都会看到许多房企为了争榜单排名,拼命往销售数据中注水。

所以这一次,禹洲集团董事长通过向我们公开未售货值以及可以推算的未售面积数据,等于是变相向外界透露了2009年以来的真实累计销售数据。

也即,2009年以来,禹洲集团累积的真实销售面积或许只有1900万平米,否则数据上难以形成逻辑自洽。

因此,在这一点上,我们更倾向于相信董事长的数据。

03

“摔一跤”事件会不会重演?

既然我们根据董事长对外披露的数据,计算出禹洲集团2009年至今的累计销售面积应该在1900万平左右。

那么未来禹洲集团的结算预期也要重新考量。

从行业经验来看,企业的营收一般不会造假。我们根据禹洲集团历年的年报数据,统计了2009年至今的结算交付面积,累计是1228.16万平米(参见上图数据);

一般来说,结算交付是权益面积,禹洲集团的权益在业内并不高,平均占比在60%-65%左右,我们即使按照业内较高水平70%的权益占比来测算,2009年至今全口径的结算交付应该在1750万平米左右,如果按照65%权益占比测算的话,全口径结算交付将在1880万平米左右。

如果按照上述口径测算,禹洲集团目前所剩的可结算资源似乎并不充足,目前的未结算资源仅有20万平米至150万平米左右。

这样的未结算面积,仅能支撑禹洲集团半年至一年的交付,如果这样的话,未来禹洲集团极有可能还会出现类似去年“摔一跤”的情况。

除非禹洲集团统计的交付面积是全口径结算面积,即2009年以来累计交付面积1228万平米是全口径交付,按照该数据测算,禹洲集团尚有700万平左右的未结算资源;

这700万平未结算资源,按照2万元每平测算,折算成货值的话为1400亿元,与林董事长专访时披露的已售未结转货值1600亿元相差不大。

但这也会带来一个新问题,就是业内同行规则和会计准则,房企的结算面积均是属于权益面积,而非全口径面积,如将全口径面积当作权益面积强行纳入算进自己的营收,就等于出现了禹洲集团去年中报时一样的情况,即将合联营项目强行并表算作自己业绩。

综合看来,不管是哪一个口径,禹洲集团未来属于自己权益内的可结算资源应该不多,投资者仍然要注意结算营收的业绩风险。

因此,林董事长此次的专访,仍然未能打消一号君心头的疑虑。

04

安永要“背锅”?

顺便说一下,《禹洲集团:“调表师”的财报,弹性这么大?》这篇文章已经被禹洲投诉删除了,因为“上市公司财报不是任人打扮的‘小姑娘’”、“调表师”的表述冒犯到了公司,“实属造谣和污蔑”。

看完这一长段观点多于事实的投诉,一号君真的很费解,“上市公司财报不是任人打扮的‘小姑娘’”这句话有什么错吗,连胜利者书写的历史都不是“任人打扮的小姑娘”,作为公众公司的上市公司财报难道是“任人打扮的小姑娘”吗?

至于“调表师”一词被投诉就更加莫名其妙了。上市公司财报一调再调,2020年中报发布时的数据与2020年年报数据“打完一次架”还不够,等到2021年中报发布时,还要再把2020年中报数据拉出来“重列”,这不是“调表师”是什么?

“调表大师”?“调表宗师”?

禹洲的投诉中说,“实际上重列是对去年由于合联营确认收入、延迟收入的重新审视,完全复合会计核算”。

这不就是在变相承认2020年中报数据不实吗?怎么反倒成了指证一号地产文章的证据了呢?

为了防止火灾,百姓不可以点灯

好,可是你怎么放火?

是这个意思吗?“窃书”不算偷?

禹洲集团自己“重列”财报就可以,别人出来说就不行?

投诉还说重列财报“完全复合会计核算”,一号君又迷惑了,到底是“复合”还是“符合”,要不要“重列”一下?

最后,投诉还不忘拉会计师事务所出来背书,说“2020年8月发布的业绩报告也是经过审计师核数的”,这一点就非常令人不解了。

明明在2021年中报的业绩发布会上,禹洲是这样解释为什么重列2020年中报的:

禹洲说,是因为疫情导致香港财务人员无法前往内地,实地视察项目进度,只能依赖内地地区项目经理提供有关项目已达成收益确认所需的工程资料。——焦点财经《深响?财报③|禹洲集团:营收暴增495%藏着什么秘密》

公开场合说因为审计师没有去现场,所以财报数据不准确,等到投诉的时候又把审计师拉出来,说去年发布2020年中报的时候就经过“审计师核数”了。

合着,审计师是用来这样背书的?还是说重列财报的“锅”最终还是要安永来背?

-

2021年1-7月中国医疗行业投融资数据解读2021-08-18

-

美空军2020财年年鉴中的事实与数据2021-08-18

-

首席数据官制度是未来数字政府治理新范式?2021-08-18

-

万国数据Q2净收入同比增长近40%,净亏损近3亿元2021-08-18

-

公牛集团2021上半年营收增长41.5%,净利润增长76.85%2021-08-18

-

背靠小米集团冲击IPO,靠“空气炸锅”红利,嘉乐智能能走多远?2021-08-18

-

研究证实:国药集团新冠灭活疫苗无血栓风险2021-08-17

-

数据爆冷,轮胎开工率为何低迷?2021-08-17

-

百度ai系列研究之自研图数据库BGraph2021-08-16

-

江波龙电子旗下FORESEE发布P709 PCIe SSD:保障用户数据安全2021-08-15

-

安全生态再升级,新华三集团与绿盟科技达成战略合作2021-08-15

-

Lenovo x DorisDB:简化数据处理链路,极大提升BI分析效率2021-08-15

-

狮桥集团结合自身产品优势打造城配物流市场新能源车辆综合服务2021-08-15

-

中国电信披露上半年数据,天翼云增速破百!2021-08-11

-

背靠腾讯和大数据医疗市场,干着卖药的老本行?2021-08-11