产业调整与监管交织 阿里转折点在哪?

产业调整与监管交织 阿里转折点在哪?最近这一年与朋友争执多因阿里,这是一家相当复杂又充满争议的公司,当我们在讨论这家公司当前的利害得失以及未来前景时,往往得出迥然不同的观点,这是

最近这一年与朋友争执多因阿里,这是一家相当复杂又充满争议的公司,当我们在讨论这家公司当前的利害得失以及未来前景时,往往得出迥然不同的观点,这是在研究其他公司时鲜有遇到的情况。

我对阿里的态度一直是:1.在过去这确实是一家创新驱动的公司;2.当下遇到的诸多问题,既有监管层面原因,但亦有产业背景下的必然结果,但我们往往将前者作为“显学”去研究,却忽视了后者。

本文将在不预设立场前提下,对阿里进行我们所认为的客观性分析,以求对商业分析可以在一个理性的思维框架内。

2020年疫情之下,我国内需遭遇了较为严峻的挑战,截至到2021年Q2尚未回到疫情前水平,对于制造业或者零售品牌商,要面临PPI和CPI的剪刀差问题(成本激增,终端价格又难以提升),作为零售渠道商,制造业必然要向其示好,获得溢价。

这是今年初我对零售大盘的判断,如今反思,以上分析得失皆有。

我们一步步展开分析。

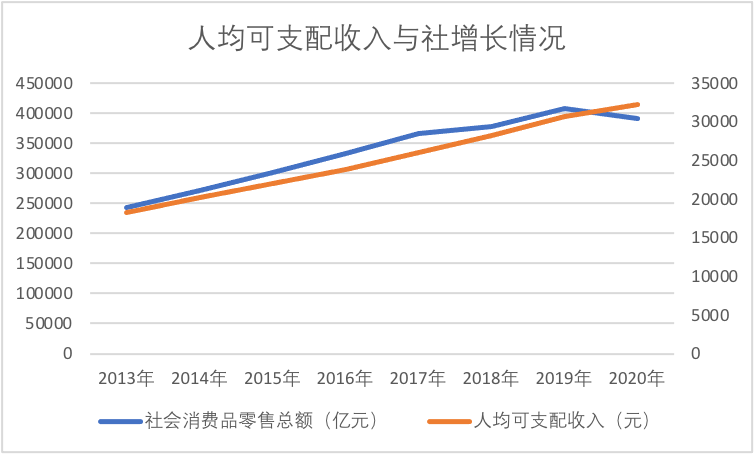

在过去几年时间里,社消增长与人均可支配收入大致呈正相关性,但在2017-2018年产生了比较明显的波动,社消增长有比较明显的下挫,加之彼时以拼多多为代表的低价电商崛起,被舆论冠之为“消费降级”。

关于此现象,不同人有不同的解读,诸如消费信心论,房地产挤压消费,社会内卷等等,高善文在《经济运行的真相》一书中从宏观角度出发,结合当期国家去杠杆和对理财产品进行整顿这一背景,居民需要重新平衡储蓄和理财,挤占了消费。

对此结论,我是相当赞同的,但除此之外,我又结合供给侧改革这一背景进行了如此思考,也就是说,我们在从供大于求的局面逐渐调整产业结构,实现供需的相对均衡,由于改革是一个持续的过程,去库存和去产能化可能会压低终端价格,加之制造企业出于摊销固定资产等因素考量,会提高代加工的比重,当我们对不同产业进行量化分析时,以上现象大致是存在的。

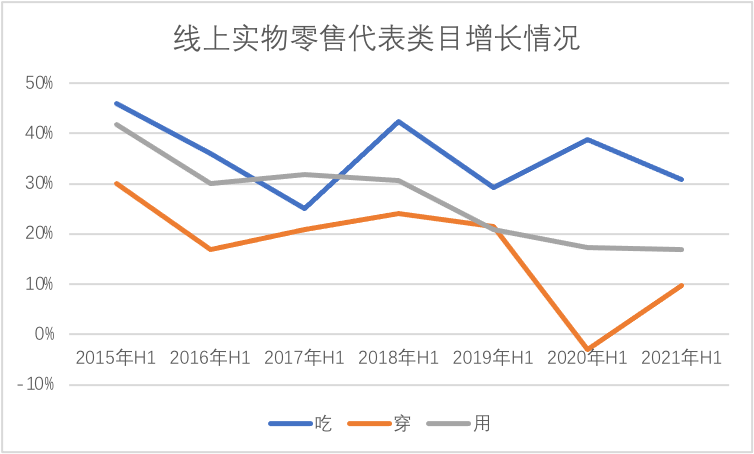

举线上零售占比极大的服装和服饰行业为例,见下图。

2016年开始,服装和服饰行业固定资产投入增速就徘徊在负数边缘,一个行业如果要持续经营,每年必要的投入是必要的,此现象我们只能归结为行业在进行持续的“去产能”化。

联想在过去几年时间里,服装和服饰行业面临着增速变缓以及零售市场价格下挫这一事实,我们基本可以判断,在一个行业持续“出清”的进程中,在新的供需平衡点尚未达到之前,企业大概率是要走价格战,也即站在产业背景下去考虑,拼多多当年的崛起是有其合理性的。

这对阿里就显得不那么友好了,在相当长一段时间内,天猫都是阿里零售的主要侧重点,从货币化率考虑,天猫无论是在广告溢价能力还是佣金收入,对阿里贡献大于淘宝,从投资者回报立场考虑,这也是可以理解的。

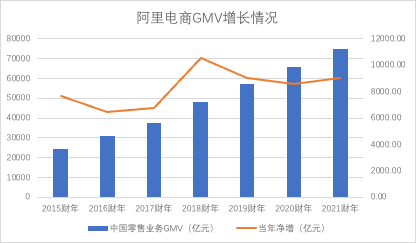

但与此同时我们发现,近几个财年内阿里GMV每年净增值都在8500亿元左右,考虑到天猫GMV一直以来的增长势头,很显然,淘宝增长在放缓甚至是负增长。

如前文所言,在供给侧改革背景下,产业端有去库存的压力,低价销售的需求是相对旺盛的,且用户端要重新进行储蓄分配,也影响了消费动力而阿里此时将重心放在了消费升级为主要驱动的天猫,有一定的错配。

如若没有2020年的疫情问题,一些行业可能会陆续结束供给侧改革工作,会重新构筑新的供需平衡点,消费升级再成主流,这就是天猫的机会,但在疫情之下,用户消费重新保守,“消费降级”再度强化,就对天猫产生了比较大影响。

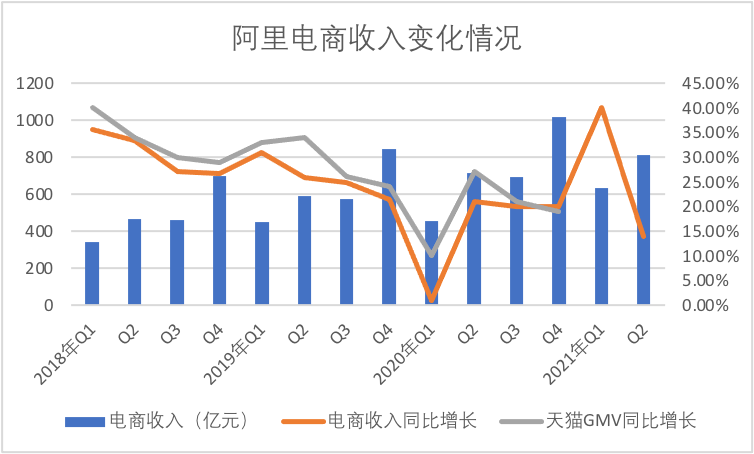

上图中两条曲线逐渐靠拢,也就是说,天猫GMV增速开始由大笔领先行业,转为略有优势,根据最新发布的2021年Q2财报,我们大致也能判断,天猫GMV增速与全国网络零售差距已经相当接近了,也是前文所言天猫错配的主要表现。

如果说天猫是收获消费升级的红利,那么在“消费降级”冲击下,其大概率是受到冲击的。

对于阿里零售,其收入与天猫已经有着密不可分的关系,见下图

在上图中可以清晰看到,天猫GMV与阿里电商业务增长是呈正相关性的,2021年Q2,阿里电商客户管理收入仅有14%,其主要原因极有可能是天猫增速不振。

于是,大致可以总结我年初预测的得失情况:我确实看到了内需不足商家端对于去库存的胶着,渠道的价值确实在提高,但在增速上忽视了阿里电商天猫化的惯性,即便是淘特开始强化用户规模,但其表现应该是滞后的,也即如果淘特要吃掉上述红利,可能要顺延几个季度。

此外,我还是小看了监管对阿里营收的压力。

在天猫化的转型中,阿里零售GMV增速有所变缓,但货币化率仍在不断改善,而后者在其后几个财年的权重在加速放大,这是可以理解的,天猫商家具有品牌议价能力,自然舍得多花钱进行营销,或者说天猫商家相对淘宝卖家,其对货币化率可能没那么敏感。

如若未有监管的加码,2021年阿里大概率还是具备提高货币化率能力的,当内需不振,具有强大出货能力的平台是可以提高议价能力,提高收入的,这也是我开篇所言对零售业持乐观态度的主要原因。

但在强监管这一背景下,阿里抑制了货币化率的提升,其结果就是限制了自身的营收能力。

当我们在评判阿里时,将其放置在产业转型与监管背景之下,对当前阿里以及天猫的现状就多了几分理解,也是基于此我本人并不赞同对阿里零售的完全唱衰。

那么阿里零售的转折会在什么时候呢?

在疫情之下,我国制造业固定投入严重下滑,回到供给侧改革这一背景,很可能会加速行业的“出清”,内需不振很多企业的经营基本面是受到冲击的,前文我们所说的供需新的平衡点会提前到来,也就是说在宏观经济稳定之后,消费升级将回到正轨。

在吃穿用三大品类中,2021年上半年,穿的增长较为明显,加之前文图表中服装服饰业的固定资产投入增速在2019年回正,这究竟是一时表现还是产业结构调整接近尾声,消费升级会重新到来,我们尚不确定,只是越发感觉产业调整的周期会被压缩。

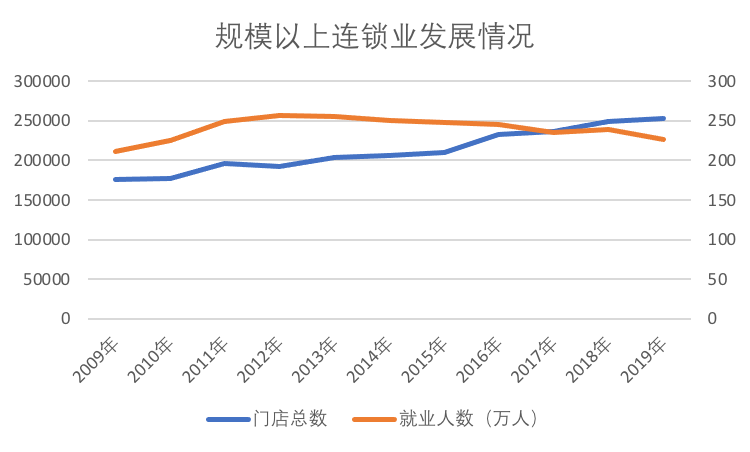

此外,我们也必须看到,当社消增长恢复之后,线下连锁业短期内是无法承接到此红利的,见下图

我国连锁业除便利店之外,大多数形态都在迅速萎缩中,在上图中我们根据国家统计年鉴整理,发现连锁业就业人数在2016年就一直下萎缩。

线下连锁业在线上冲击下,规模收缩,更为重要的是,受线上影响线下已经丧失了产品的定价能力,无论是双十一还是618,线下都在积极参与,这也是线下主动出让定价权的具体表现。

社消恢复,消费升级重回正轨,而线下又处在一个消退周期,对于GMV占最大笔的天猫,这显然是个不错的消息。

最后这也继续强化了我们对阿里零售的看法,作为一个GMV七万多亿元的零售平台,已经无可避免陷入宏观周期性的影响,而天猫周期性的波动对阿里零售也带来的很大的扰动,这也是此前一段时间阿里零售表现并不尽如人意的原因所在。

但如若宏观周期性波动提前结束,对阿里零售可能是一件好事,会放大增长效果,但由于监管的压力所在,货币化率的成长必然是要受到制约的,阿里零售营收就要从规模和货币化率多边突破,只能困在规模增长,这是我们又审慎看待阿里的主要原因。

如今的阿里,也已经意识到了此问题,进入2021年之后也在强化社区团购以及淘特的投入,从过分倚重天猫转向新业务孵化,去拉升增长曲线,当然这也付出了极高的代价。

进入2021年之后,新零售,淘特等非核心电商业务的亏损放大,市场费用剧增,其中淘特为主要因素,在我们看到用户指标的好转时,也不能忽视阿里为此付出的代价,这也必然会摊薄或稀释阿里的营收质量,降低营业利润率,或者说,随着改革的深入,以及电商这一基石业务的收窄,阿里利润率的压力不容小觑。

这也可以预见,阿里会持续让已经具备盈利的业务进行盈利,如云计算,如物流业务,会将不具备盈利能力的业务关停并转,如虾米音乐,以给主航道业务纾困。

行文至此,可以给本文做如下总结了:

其一,作为线上零售占比最高企业,阿里最容易受周期性影响,体量因素也使得转型相对滞后,有今日速度有宏观背景在,反垄断以及监管的强化,加重了企业转型负担,这是确定的;

其二,消费降级会随着供给侧改革的结束而弱化,加之有关部门在呼吁保障快递员福利,这也会抬高快递费用,加速电商向高客单价迁移,弱化9块9包邮占比,对阿里电商又是好事;

其三,对于阿里的研究和学习仍然要有更多的维度,不应该局限在狭窄的自我表达框架内,这也是我本人接下来仍然要完善的地方。

最后我们再谈谈一个额外话题。

阿里与腾讯生态系统打通已经成为最近的热点,我们认为,如若真打通,对阿里乃是利大于弊。

之所以此前不打通,是既有保障手淘活跃度的考虑,尤其阿里不愿意将自己作为腾讯生态的组成部分,这中间有护城河的考虑,亦有商业变现的角度(社交传播可能会淡化手淘的广告价值),此外,接入后也会削弱支付宝的支出场景。

如今站在保规模增长这一背景之下,双方生态打通之后,阿里获客效率提升,对缓解当下高昂的市场费用以及GMV增长都是利大于弊,阿里如能摆脱门户偏见站在商业立场,这又未尝不可呢?

这也可以有效缓解短视频为代表的新的流量平台对阿里的冲击,前者借低廉的流量和获客成本进取心十足,降低获客之后的阿里也可甩掉包袱专注运营。

于是,在上述总结之后,我们再添加:

其四,阿里仍有比较可观的改革存量。

以上是我对阿里的阶段性分析,并未直接给出结论,其本意只是为大家提供不一样的视角,使大家再次审视自己心目中的阿里。

上一篇:生酮饮食或可诱发多种疾病!

-

35万亿的赛道,阿里财报透露出了什么秘密?2021-08-06

-

阿里业绩稳健,下注未来业务加速造血2021-08-05

-

百度智能云能赶上阿里腾讯华为吗?2021-08-05

-

投资亏139亿,阿里发布Q1财报,营收未及预期!2021-08-05

-

马云从阿里财报股东名单中消失,对阿里没有话语权了?2021-08-05

-

阿里发布新财报:云计算稳定增长但增幅放缓2021-08-05

-

阿里巴巴发布第一季度财报:营收不及预期2021-08-04

-

阿里巴巴发布新财报:阿里云能肩负起第二增长点重任?2021-08-04

-

东京奥运会上科技亮点多,阿里、百度……身在其中2021-08-02

-

阿里云张北数据中心:一年300天,制冷“不花钱”2021-07-28

-

阿里腾讯生态破冰,只是时间问题2021-07-23

-

阿里、腾讯握手言和,对互联网有何影响?2021-07-20

-

阿里、腾讯和解之后,谁是互联网大赢家?2021-07-20

-

阿里腾讯和解,要开始追赶苹果、亚马逊们了?2021-07-16

-

阿里和腾讯的握手是和解还是利益?2021-07-16