阿里基本面:反垄断后,根基是否发生根本性动摇?

阿里基本面:反垄断后,根基是否发生根本性动摇?究竟我们该如何看待今日的阿里呢?尤其被处以182亿元的反垄断罚款之后,关于阿里增添几分神秘感,给看空以充分理由,街头巷尾也都以八卦心态

究竟我们该如何看待今日的阿里呢?

尤其被处以182亿元的反垄断罚款之后,关于阿里增添几分神秘感,给看空以充分理由,街头巷尾也都以八卦心态来讨论阿里。

我们不讲隐秘的力量,不讲不确定的看空,亦不追求为高估而重复那套溢美之词,只是把阿里作为一家普通的研究标的,抛开众多非市场因素,以探求企业真实基本面。

本文我们重点讨论以下问题:

其一,在“反垄断”之后,阿里业务的根基是否发生根本性动摇;

其二,如何权衡当下阿里的利弊。

在此之前,考虑到短视频和带货直播的冲击,我们也认为这会极大稀释阿里在流量和商家方面控制力,尤其在2020年快手和抖音对直播电商的态度均由“导流”转为“闭环”,从收入模式上,快手和抖音不再满足于为第三方电商平台导流赚取佣金,而是大力扶持“小店”以将用户和流量沉淀在自有平台之内,实现商业的闭环。

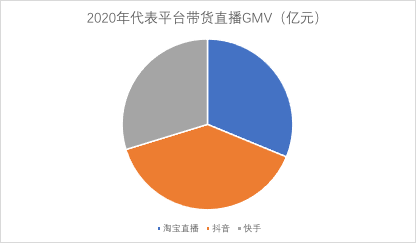

那么,这究竟对阿里产生怎样的冲击呢?根据媒体报导以及企业财报,我们大致整理了阿里直播,快手和抖音的GMV情况,见下图

2020自然年淘宝直播与快手带货总量相差不大,都在4000亿元上下,抖音略高为5000亿元,但总体看,三家平台都处在同一水平区间,呈三足鼎立态势。

考虑到快手和抖音仍处在增长快车道,如快手2019年的GMV不足600亿元,但短短一年就接近了4000亿元,抖音也将2021年目标定在了万亿元大关,直播电商仍处于快速增长周期,我们自然会联想到这会对阿里造成冲击,那么事实是否真是如此,或者说影响有多大,又如何量化呢?

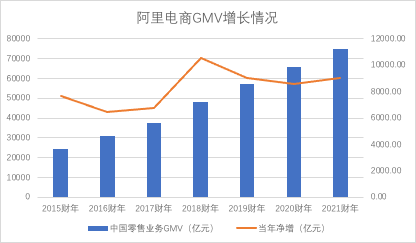

我们整理了近几年来阿里GMV的增长情况,见下图

在一般商业叙事体中,随着新生代平台的兴起,其必然会对行业头部企业造成冲击,这也是我们常见的“对抗思维”,但在上图中,我们可以较为清楚看到,从2019财年到2021财年,阿里电商年度GMV增长并未出现严重下滑,在此期间,拼多多和短视频都被描述为磨刀霍霍向阿里。

我本人此前亦有此看法,但必须承认:我过分看重了增速,而忽视了绝对值的重要性。

那么,短视频的崛起究竟首先抢了谁的市场呢?

我们整理了2020年和2019年阿里,京东和拼多多GMV净增和当年全国线上零售增量之间的关系,发现了令人吃惊的事实:2020年三家电商头部企业GMV增量超过2万亿元,但当年国内线上零售总增量为1.2万亿元。

剔除统计口径的不同(电商平台GMV增量包括退换货和未成交订单,而国家统计局是以最终成交为确认线上销售量),即便我们给电商平台的GMV按比例统计最终实际销量(如60%-70%),大概率三家平台增量也会等于或略大于全国线上零售总盘子,且还未将直播电商增量统计在内。

在2019年,三家平台贡献了1.8万亿元的GMV增量,彼时全国线上零售净增量则为1.6万亿元。

根据分析,我们可做如下解读:

其一,随着对流量以及用户等核心经营数据的把控,这三家平台不仅代表了电商行业的主要力量,且集中度是在不断加强的,中小平台要么退出,要么与此三家平台结盟,如唯品会和京东,国内与京东和拼多多等,三家平台的增长已经由行业绝对值增长调整为“内卷化”增量;

其二,阿里近几个财年GMV净增值大致是稳定的,并未与短视频平台发生此起彼伏的现象,京东和拼多多亦是如此,在净增量稳定,而行业集中度又不断强化的背景下,我们认为现阶段短视频的主要增量在于线上其他零售和渠道形式:如微商开始转型为电商带货,如张庭和辛巴,初瑞雪,这些微商时代的头部玩家也开始纷纷进入电商带货,将原有的社群分销平移至电商带货,如代理商开始选择与网红合作进行分销。

同样道理亦可用在拼多多上,拼多多崛起后,许多分析人士(包括我本人)也曾认为这是抢夺阿里市场,但我们都忽略了拼多多对分销商原有线上分销模式的颠覆,换句话说,在拼多多前期对阿里更多是对未来不确定性的打击,在业务实质上的影响要比想象中小许多。

短视频行业崛起后或许会影响三平台各自的天花板,从数值上看,此时应不在短兵相接的时候,但随着短视频“胃口”越来越大,将无可争议与三大平台陷入内卷化竞争。

其三,淘宝直播单财年GMV增长5000亿元,为阿里电商GMV贡献超过50%的增量,我此前曾认为淘宝直播并未直接刺激阿里GMV增长进入快轨道,认为其价值并未有想象之大,但如今反思,淘宝直播对阿里守住优势地位意义重大,对其定性虽不能以进攻产品对待,但确实是守势的重要产品。

在我过往的分析中,也过分紧张了短视频平台对阿里的冲击,给予了较为消极的看法,但用上述数据化分析之后,认为阿里固然会面临冲击,但并未有想象中那么迫切,且有淘宝直播以缓冲,这是值得此后修正的。

在解决GMV增量问题之后,我们再看:收入和期间费用控制。

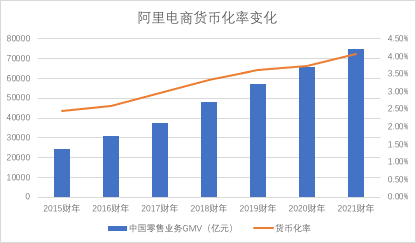

收入问题我们还是看货币化率,我们整理了近几个财年阿里线上零售的货币化率情况,见下图

在过去几年时间阿里零售货币化率都处在明显的增长通道中,从商家角度,这明显会有“负担过重”的问题,这也是这么多年对阿里的争议问题之一,亦有人将此理解为带货直播和拼多多兴起的主要原因,但从阿里视角去看,货币化率确实有利于企业基本面的改善。

但我们只是有此疑问:为何舆论以及行业对阿里“赋税过高”讨论早已有之,且也有拼多多和带货平台以低成本抢夺阿里商家,那么为何在2021财年仍然在进行货币化率的增长呢?

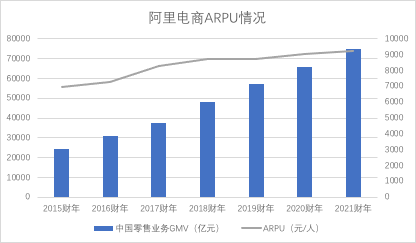

我们又测算了分年度的ARPU情况,见下图

在过去的几年时间里,阿里年度购买用户被拼多多追赶成为行业热议话题,但另一方面,我们也看到其ARPU已过9000元大关,与此同时,京东在5500元,而拼读则刚过2000元,也就是说,用户在阿里电商仍然保持了较强的购买黏性,这反而是我们在看重年度购买用户同时经常忽略的维度,我们对此有如下解读:

其一,过去阿里在零售业进行了比较大的投资,如跨境电商,盒马以及高鑫零售;

其二,头部高溢价商家的增量,此部分商家往往是高客单价的。

我们认为,后者的权重相对较大,毕竟高溢价商家商品也是高毛利,更愿意支付流量成本,换句话说:对阿里电商向天猫靠拢固然有许多争议,诸如淘宝商家成长边际收窄等等,但从短期企业利益入手,这又是个必然的选择。

当然这也种下了另外一颗种子:低毛利商家,在阿里机会锐减的商家,开始选择拼多多或者带货直播,阿里于是推出淘宝特价版来对冲此问题。

从某种意义上,拼多多的异军突起打乱了阿里原有的运营节奏:专心吃头部商家市场,这是一个高收益,低风险,又有高预期的领域。

但由于拼多多的低流量成本会有稀释阿里流量以及商家把控能力的可能性,于是推出淘宝特价版以应敌。

但对阿里又有哪些影响呢?根据2021财年报告,淘宝特价版的MAU达到1.5亿,这付出了多大代价呢?

我们测算近几年阿里MAU的边际成本变化,见下图

虽然阿里业务线庞杂,但市场费用主要花在零售业务这也是不争的事实,上图可能会以偏概全高估零售业务的市场规模,但整体趋势仍然是值得参考的。

随着人口红利以及行业竞争的加剧,阿里零售对用户而言不再是唯一购物平台,直播电商的高成长也会加强阿里的获客难度,尤其对未有常态电商购物经验的年轻用户,于是我们可以看到2021年阿里MAU边际成本是陡增的。

这属于什么水平呢?拼多多2020年MAU达到了7.2亿,与阿里在同一水平,边际成本不足60元,这也说明拼多多在背靠腾讯社交流量获得极高的增长效率。

对于阿里,下沉市场的竞争还未继续,随着社区团购,淘宝特价版等产品的持续投入,市场费用大概率仍然会保持较高的水平。

经过上述分析,我们对阿里基石的零售业务有了如下认识:

其一,其市场优势地位尚在,尤其短视频直播带货的冲击其实并未开始,乐观看待是给了阿里足够的缓冲时间,若悲观看,阿里接下来需要承担更大的外部冲击,接下来的两年对阿里相当重要;

其二,阿里的核心竞争力不仅有零售生态布局的因素,更有头部商家的吸引力,这是阿里零售盈利的基石,高品牌溢价商家构筑了阿里零售核心竞争力,反垄断之后,“二选一”失去效率,阿里要尤其防止此部分商家营销重心的迁移,可能会采取佣金或者广告流量补贴的手段,有稀释盈利性的可能性;

其三,在用户增长进入严峻的瓶颈期后,阿里仍然需要以市场费用维护用户增长,这亦是提高商家吸引力的根本,但如果此前媒体所报导淘宝特价版可进入微信,也会很大程度上降低市场费用的依赖,提高效率,反垄断未必全对阿里有弊。

最后我们想谈谈对阿里的基本看法。

如果剔除反垄断罚款因素,阿里2021财年EBITA利润率为24%,较上年下降3个百分点,其中核心商业受自营尤其是对高鑫零售收购并表影响,该数值为31%,较上年下降7个百分点,但与此同时,阿里云实现了财年利润率回正,这属于首次,大文娱也在极力缩小亏损,菜鸟的经营性现金流回正。

如果说核心零售是阿里这艘巨轮的发动机,在前一个阶段,阿里采取了用核心零售带动周围子业务,以零售的盈利带动新业务亏损的策略,但随着核心零售这个阿里巨头发动机本身也将迎来新的周期性,将告别以往舒适区,阿里就要调整策略:具备盈利能力的要想办法盈利,不具备盈利能力的如无战略地位就关停并转(如虾米),不再消耗集团能量。

这或许是企业对待以后不可控因素的本能反应。

2021年虽然阿里遭遇了反垄断的巨额罚款,“二选一”的经营性护城河也因行政命令而消失,但我们仍然认为2021年阿里仍然有积极的一面。

如随着输入性通胀的加剧,而受疫情影响,我国内需并未完全打开,对于制造业就必然面临着:成长高涨,但内需不足又导致规模效应起不来,成本无法摊薄成本。

若要缓解此压力,就必须将发展重心放在扩大内需之上,而头部电商的价值将在此时得以强化,我们认为2021年零售业的重要性可能要大于上年,这也极有可能会是阿里为代表的线上零售证明自己的好时候。

如果说过去我对阿里的看法以消极为主,那么经过上述分析,我更愿意给予中性看法。

-

阿里营收同比增长64%,毛利率却不足40%?2021-05-17

-

阿里财报解读:季度史首亏,已到再造时?2021-05-17

-

看完阿里的财报,马云可以喘口气了2021-05-17

-

阿里巴巴越来越“重”,菜鸟海外起飞,本地生活还在烧钱!2021-05-14

-

华为智能眼镜新专利曝光,有望加入AR现实增量技术2021-05-14

-

全球数据库格局迎来关键之变,阿里云稳居第一阵营2021-05-11

-

美团、京东、阿里、苏宁,谁先制霸无人配送车市场?2021-05-05

-

美团、京东、阿里、苏宁……谁先制霸无人配送车市场?2021-05-05

-

阿里之后,美团遭遇反垄断调查!股价竟然大涨?2021-04-29

-

逼迫商家“二选一”,美团涉嫌垄断行为已立案调查!2021-04-29

-

美团的“二选一”与阿里“二选一”有何不同?2021-04-28

-

阿里云持续领先谷歌云,中国云服务商的春天来了?2021-04-25

-

怪兽、哈罗上市,阿里竟是最大赢家?2021-04-25

-

阿里、腾讯股价水逆式下跌,能否再次雄起?2021-04-21

-

开战腾讯、狙击阿里 字节跳动也要“无边界”?2021-04-17