安能物流递表港交所,市场份额连续四年蝉联冠军

安能物流递表港交所,市场份额连续四年蝉联冠军随着国内B2B供应链升级、B2C大件电商的渗透,零担货运行业将迎来新增长曲线。本文为IPO早知道原创作者|菡萏据IPO早知道消息,5月6

随着国内B2B供应链升级、B2C大件电商的渗透,零担货运行业将迎来新增长曲线。

本文为IPO早知道原创作者|菡萏

据IPO早知道消息,5月6日晚间,国内零担快运龙头企业安能物流正式向港交所递交招股书,拟在港交所主板挂牌上市,摩根大通与中金公司担任其联席保荐人。

继七大快递公司集体上市之后,快运行业也将迎来一位资本市场开拓者,安能物流作为零担快运赛道龙头玩家一直倍受市场关注,传闻已久的上市消息也终于尘埃落定,而作为第一家独立以快运业务上市的企业,安能物流上市后的前景将成为市场关注的焦点。

市场份额连续四年蝉联冠军

安能物流增速远超全行业

公开资料显示,安能物流成立于2010年,其瞄准货运行业中相对有提升空间的零担货运细分赛道精耕十余年,目前已成长为中国零担市场领先的零担快运网络服务商。

招股书显示,2017-2020年安能物流是中国最大的快运网络,按货运量计算,2020年安能物流货运总量达到1020万吨,市场份额为17.2%,在中国所有全国性快运网络中排名第一。

从成长速度来看,安能物流远超全行业。2018-2020年,安能物流货运总量分别为约730万吨、810万吨、1020万吨,2015-2020年,其货运总量以31.0%的复合年增长率增长,为我国增长最快的快运网络之一,而同期全国零担市场复合年均增长率仅为5.6%。

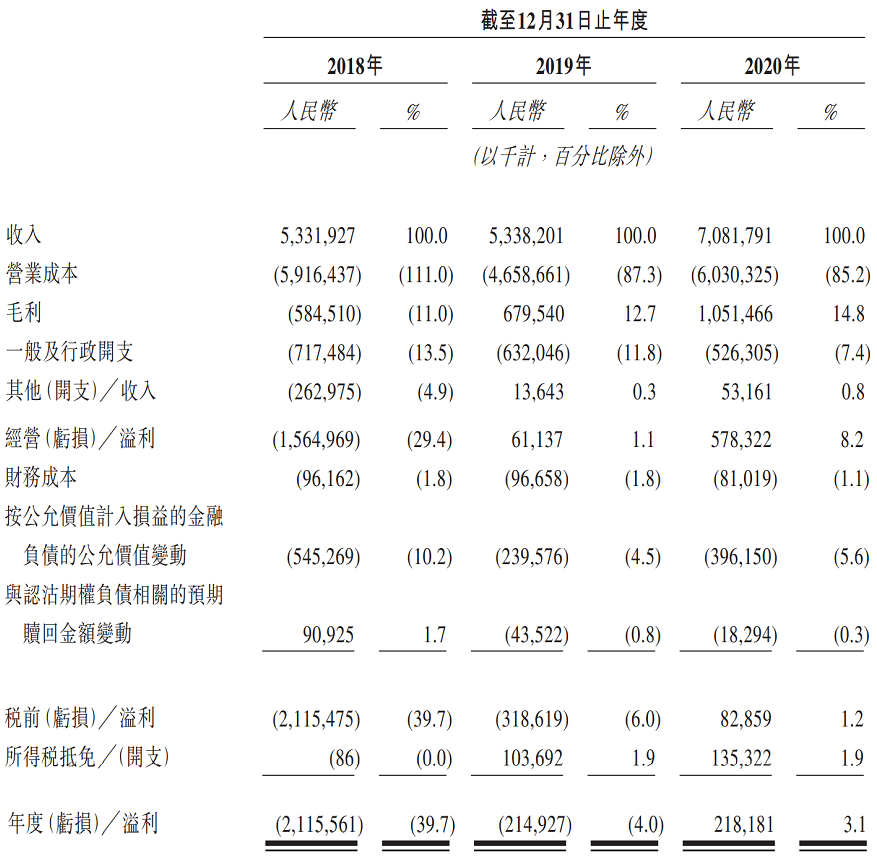

从经营情况来看,安能物流2018-2020年分别实现营业收入53.31亿元、53.38亿元、70.82亿元,毛利分别为-5.84亿元、6.79亿元、10.51亿元,净利润分别为-21.16亿元、-2.15亿元、2.18亿元,2020年实现扭亏为盈,是快运板块领先实现规模化利润的企业,同期顺丰、韵达、百世等快递巨头的快运业务还处于亏损状态之中。

需要特别强调是,此前曾有第三方做过一项数据统计,在收入层面,2020年顺丰快运实现收入185.17亿元,德邦快递零担快运业务实现收入100.48亿元,安能物流收入70.82亿元,三个数字的背后是由于运营模式不同而带来的统计口径的差异:顺丰快运与德邦快递均为直营模式,收入口径算全网收入,即直接客户的付费金额;安能物流并未将合作商和代理商的收入统计在内,如安能物流将26000多家合作商代理商收入计算在内的话,其收入预测将是不小的数字。

来源:招股书

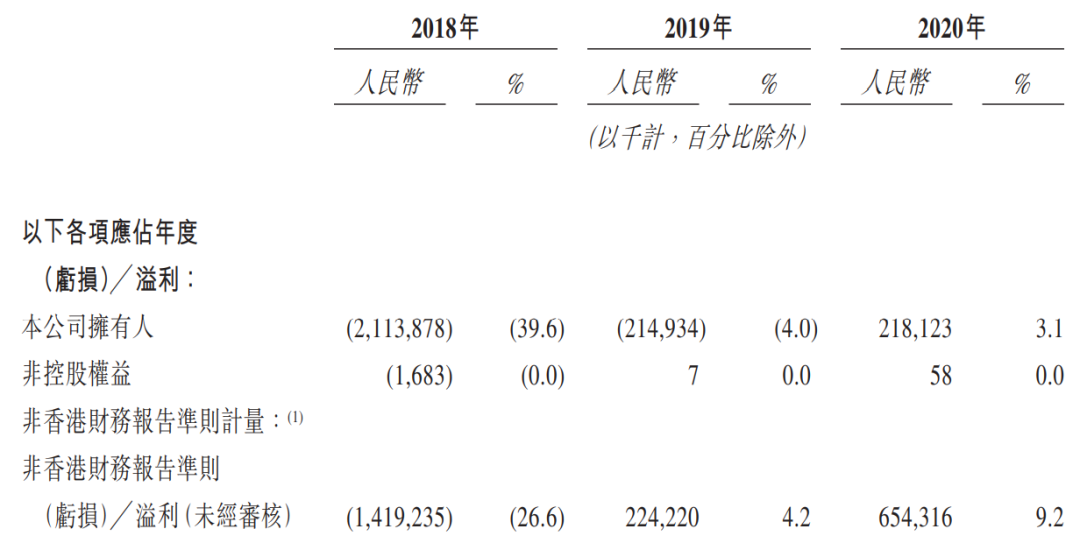

此外,2018年安能物流整体净亏损率为39.6%,2019年下降至4%,2020年净利率为3.1%, 3年来快速收窄亏损率并扭亏为盈;与此同时,2020年经调整后的净利润由2019年的2.24亿元快速飙升至6.54亿元,均呈现积极向好态势。

来源:招股书

创新货运合作商平台模式

货运规模实现高速增长

安能物流能够达到现在的行业地位与其很早就开始建立的货运合作商平台模式有很大关联。

以往,中国的零担市场高度分散,效率低下,主要由大量的专线及区域货运运营商在彼此各自区域提供当地物流服务,而随着B2C电子商务增长和紧随而来的供应链演变,这些中小货运运营商很难应对其带来的机遇和挑战。

有着前瞻视野的安能物流抓住了机遇,在2012年开创了货运合作商平台模式,即通过运营一个可高度扩展的平台,管控全国范围内具有规模经济的所有关键环节的分拨和干线运输业务,货运合作商和代理商则负责揽件和派送服务。

通俗来讲,即安能物流把控核心链条环节的分拨平台,负责至关重要的物流设施铺设,地方及最后一公里的货运网点则是依靠“货运合作商平台模式”与各地大量的小型专线公司、物流“夫妻老婆”店、三方物流公司等合作,利用货运合作商和代理商的资源来迅速扩大货运网络,以最高效触及中国商贸流通的各个领域,打通中国物流的毛细血管。同时,货运合作商平台模式还反向赋能给所有加入平台的群体,为他们提供数字化工具、标准化产品等支持,新的赋能力量让原来“单打独斗”的合作商和代理商不断发展壮大。

可以说,货运合作商平台模式既是安能物流在快运领域的首创,也是通达系快递公司加盟模式的在某种程度上的升级版本。

货运合作商平台模式为安能物流带来了高度可规模化及成本优势。招股书显示,截至2020年底,安能物流已与超过26000家货运合作商和代理商展开合作,终端客户覆盖中国约96%的县城和乡镇、超过360万个多元化客户群体,并在全国范围内拥有147家分拨中心,10个全面覆盖中国的核心枢纽以及45个主要负责省市之间货物转运的中转枢纽。艾瑞数据显示,以货运量计算,货运合作商平台在快运网络中的市场份额由2015年的29.8%上升至2020年的68.6%。

除规模优势外,货运合作商平台模式也为安能物流极大程度降低成本,提升经济效益。

艾瑞咨询数据显示,2020年安能物流零担业务单位营业成本为591元/吨,是中国快运网络中最低者之一。此外,作为营业成本的关键组成部分,安能物流单位干线运输成本从2018年到2020年下降了22.7%,已实现行业领先的成本效益和运营效率。

成本的下降自然大幅提升安能物流的盈利水平,招股书显示,2018-2020年,安能物流零担业务毛利为6.23亿元、7.66亿元,10.51亿元,同比分别增加22.9%和37.3%,2019年实现1.1%的整体经营利润率,2020年经营利润率大幅提升至8.2%,按2020年14.8%毛利率计算,安能物流是中国盈利性最高的快运网络之一。

零担快运市场规模近快递市场2倍

物流供应链升级持续拓宽零担市场

此外,安能物流所深耕的零担快运行业发展空间巨大,对比大众更为熟知的快递行业或更为直观。

从市场规模上来看,零担快运市场事实上要比隔壁群雄厮杀的快递行业超出许多。国泰君安研报显示,目前中国快递行业市场规模为8000亿元,零担市场规模达到1.5万亿元,是快递市场的近2倍。

但从市场集中度来看,零担货运市场远不及快递市场。艾瑞咨询数据显示,截至2020年,中国前十大零担网络仅占总份额的5.7%,而快递市场CR6(百世、中通、韵达、申通、圆通、顺丰)已经达到83.2%,两者市场格局相差甚远。

快递巨头之间的战局虽仍呈白热化,但行业整体格局已经成型,而零担货运市场市场集中度不高也意味着行业潜力无穷,整合空间巨大,正处于蓝海市场,足以包容新进入者参与竞争。

并且,以往居民的日常网购商品重量普遍较低够不到零担门槛,需求主要由快递企业承接,随着国内B2B供应链升级、B2C大件电商的渗透,零担货运行业迎来新的增长曲线。

首先从供应链角度而言,近两年在S2B、C2M等供应链管理升级带动下,催生商品集单集运、一票多件以及重货专线物流需求,零担快运和整车快运市场边界持续拓展。并且随着第三方供应链运输配送走向成熟,未来对零担快运的需求空间将进一步加大,消费互联网“下半场”发展重心转向供应链升级改造,零担快运将是承载供应链商品的主要运输方式之一。

此外,随着家电、家具、家装等大件商品运输需求提升,相关行业研究报告显示,线上渠道的家电、家具和家装产品渗透率将从13%、6%和5%提升至2020年的50%、20%和10%,并且,近年来拼多多、淘系聚划算、京东天天特卖等电商渠道纷纷下沉,低线城市家庭在家电、家具等产品线上消费潜力也得以释放,这些大件电商产品运输、配送也驱动零担行业进一步增长。

综合而言,随着国内物流配送能力大幅提升,如今的零担物流需求重心正由大批量、少批次、低时效的原材料、工业品B2B逐渐向小批量、多批次、高时效的商品B2B、消费品B2C转移。

由此看来,率先走向资本化的安能物流有望凭借其数字化网络、长期积累的客户、货运合作商平台模式、规模化运营优势以及资本深度介入整合的力量,不断布网以进一步提高自身全国市场份额,占领山头。

艾瑞咨询数据显示,未来几年公路零担货运市场规模将达到2万亿以上,相比已是红海的快递市场,处于蓝海的腰部零担市场有着更为巨大的发展机遇与空间,安能物流要为投资者讲述的资本市场故事才刚刚开始。

-

身处黄金赛道,安能物流赴港能成为中国版“ODFL”吗?2021-05-10

-

优艾智合机器人获新一轮近亿元人民币融资2021-05-07

-

迦智科技宣布完成B轮融资,赋能智造物流创新发展2021-05-07

-

自动驾驶科技公司“宏景智驾”完成近亿元A轮融资2021-05-07

-

优艾智合机器人获软银领投新一轮近亿元人民币融资2021-05-07

-

康希诺生物一季度营收达4.67亿元,拟建疫苗产业园2021-05-06

-

弈柯莱生物完成近3亿元融资,用于产品研发及生产基地建设2021-05-06

-

IPO之路再进一步,京东物流披露聆讯后资料集2021-05-03

-

贝瑞基因2020年盈利超2亿元,提前布局占据高点2021-04-30

-

“长尾客户”战略持续发力,药明康德Q1营收49.50亿元2021-04-30

-

市值远超“医药一哥”,“小华为”迈瑞医疗2020营收210亿元2021-04-29

-

工业互联网平台「航数智能」获同创伟业近亿元投资2021-04-29

-

瀚博半导体获5亿元A+轮融资,致力于AI芯片发展2021-04-28

-

淡马锡等领投,极目机器人完成数亿元C轮融资!2021-04-27

-

3个月内两笔融资:Camsense欢创科技宣布完成近亿元B+轮融资,智慧互联产业基金领投,前海母基金、中原前海基金、东方富海跟投2021-04-26