递交招股书,哈啰出行离“共享出行第一股”再进一步!

递交招股书,哈啰出行离“共享出行第一股”再进一步!文/周雄飞哈啰出行离成为中国“共享出行第一股”的目标再进一步。4月24日,哈啰出行正式向美国证券交易委员会(SEC)递交了招股书,

文/周雄飞

哈啰出行离成为中国“共享出行第一股”的目标再进一步。

4月24日,哈啰出行正式向美国证券交易委员会(SEC)递交了招股书,拟在纳斯达克上市,瑞信、摩根士丹利及中金公司为联席保荐人。

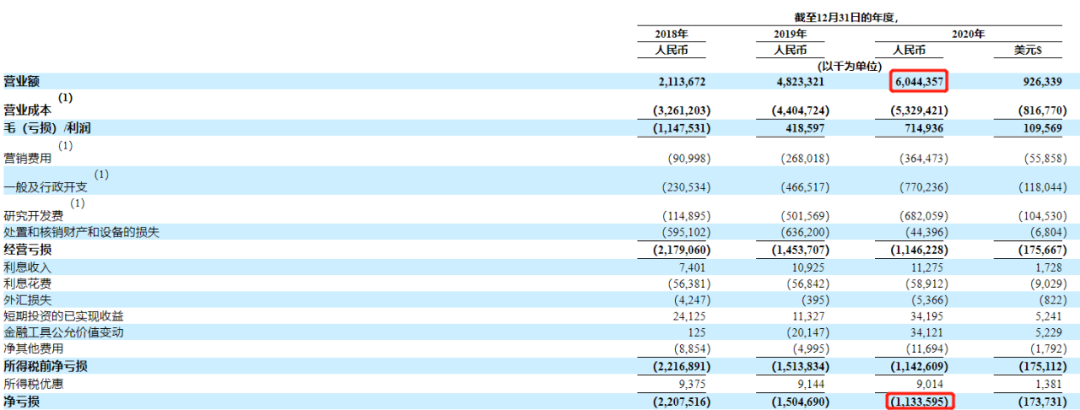

据招股书显示,哈啰出行2020年总营收为60.44亿元,较2019年营收同比增长25.3%,对比前一年128%的增速,明显放缓。

利润方面,从2019年开始,哈啰的总毛利已经转正,分别为4.19亿元、7.15亿元,不过因为其重资产的模式,其亏损还在持续。2020年其净亏损为11.33亿元,同比收窄了24.4%。

哈啰出行2020年营收和净亏损情况,

截图自哈啰出行招股书

共享两轮车业务成为哈啰营收增长的主要来源。据招股书数据,2020年哈啰出行共享两轮车业务营收为55.03亿元,同比增长了21.1%,占总营收的91%。

与此同时,该业务毛利率由从6.4%进一步增长至6.7%。

同样增长的还有顺风车业务。该业务在2020年总交易额为70亿元,同比增长了137.9%,占哈啰2020年130亿元总交易额的53.8%。不过,目前它贡献的营收,仅占总营收的7.6%。

总体来说,哈啰交出了一份还不错的业绩。而它未来面临的挑战还有很多。

对于共享两轮车业务来说,营收有所增长主要还是得益于疫情爆发后人们出行方式的改变,但随着国内疫情被控制,这样的增长已逐步放缓。

而对于顺风车业务而言,其依旧处于滴滴出行的强势竞争之下。

在哈啰的构想里,随着共享两轮车业务的发展,可以先做到对于顺风车等新业务的流量补给,而后等到新业务成熟,进一步反哺老业务,实现“哈啰飞轮”增长模型的跑通。

但事实证明,在共享两轮车增速放缓、新业务规模较小的情况下,这个“哈啰飞轮”离完全跑通还有不少距离。

而在今年,哈啰仍继续发力顺风车以外的新业务,接连向酒店住宿、两轮电动车等领域布局,但同样,这些市场强敌环伺,并不易突破。

在这种情况下,哈啰还是将长期处于激烈竞争和焦虑的境地,距离整体盈利依然有一定距离。

1、共享两轮车增速在放缓

一度不被看好的哈啰共享两轮车业务,拿出了不错的成绩单。

先看营收,据招股书显示,从2018-2020年,哈啰共享两轮车营收连续三年实现增长,分别为21.14亿元、45.44亿元和55.03亿元。这其中,2020年该业务的营收已占到了总营收的91%。

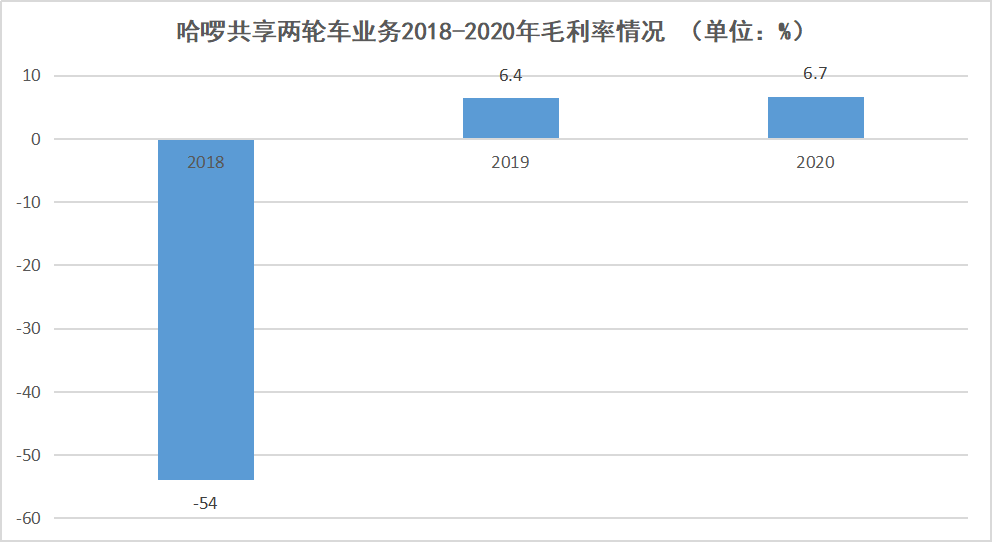

不仅如此,哈啰的共享两轮车业务已从2019年开始实现毛利率转正。通过招股书数据,该业务毛利率在2018年为-54%,而2019年和2020年分别为6.4%和6.7%,这意味着,哈啰共享两轮车业务未来有盈利的可能。

哈啰共享两轮车业务2018-2020年毛利率情况,

数据来源于哈啰出行招股书,连线出行制图

这样的业绩,不禁让人回想起四年前哈啰初入共享电单车行业后,那段快速发展的时光。

2017年,共享单车“彩虹大战”进入下半场,哈啰率先对共享电单车赛道开始布局。在“不鼓励、不发展”的政策背景下,共享电单车赛道仍是一片蓝海,只有零零散散的一些小玩家,并没有可以和哈啰抗衡的对手存在。

正是这样,在2017-2019那三年中,哈啰在共享电单车赛道上一家独大,据Tech星球报道,哈啰几乎占据着70%的市场份额,并在一些二三线城市中,哈啰共享电单车业务实现了盈利。

但很快,这样的优势在政策风向的改变后被逐渐削弱。

2019年4月,被誉为电动自行车行业“新国标”的《电动自行车安全技术规范》正式出台,该政策明确了电动自行车的标准,属于标准之内的电单车将被归为非机动车,上路并不需要驾照。

在政策的红利下,共享电单车行业正式步入发展期,滴滴和美团相继下场布局。

由此,整个赛道进入了烧钱和拼补贴的激烈竞争之中,以至于哈啰的市场份额被一步步蚕食。“哈啰两轮车业务在新冠疫情爆发前一度占据七成市场份额,而到了去年底,已经不到一半。”一位两轮车业内人士对界面新闻表示。

但疫情爆发后人们出行方式的改变,一定程度上改变了哈啰共享两轮车市场占有率的下滑趋势,使得总体营收维持增长。

“疫情原因,人们在中短途出行时选择公交、坐网约车少了,转而选择骑车得人更多了,这也催生了新的一波对单车和电单车的需求。”易观出行行业分析师孙乃悦对媒体表示。

哈啰在招股书中同样这样表示,共享两轮车业务在去年的营收增长,主要是因为疫情影响下,公众对于两轮车使用量增长所致。

一般而言,共享电单车的营收主要为电单车客单价*日均单量,成本端为运营人员工资+电瓶调度物流成本+日常维护费用+单车折旧。

“核算下来每日盈亏平衡点约为4-5元,基本是1.5单的客单量。而随着疫情的爆发,每日单量有所提升,总体来说这样的盈利模型可以跑通。”青桐资本投资副总裁李政云曾向第一财经表示。

相较之下,虽然共享单车没有电瓶调度方面的费用,“但由于使用频率远低于电单车,反而更难以实现盈利。”一位共享电单车行业人士对成都商报这样表示。

据浙江宁波交通部门的数据显示,2019年该市共享电单车的使用频率是单车的25倍之多。而据浙江嘉兴交通部门统计,去年每辆共享单车每日被使用0.9次,共享电单车为2.2次。

使用频率不及电单车,但共享单车客单价正不断提高。

2019年年底,哈啰、青桔和美团相继对共享单车业务开始了涨价,滴滴率先开始,将共享单车起步价从每30分钟1元改为每15分钟1元;美团和哈啰随即也将起步价向上调整,从1元涨至1.5元。

而在当前,刚刚经历了涨价潮后,共享单车客单价趋于稳定,难以在短时间内有大幅提升。与此同时,随着国内逐步进入后疫情时代,公众对于出行再次有了更多种的选择下,共享两轮车使用频率有所下降。

两重因素叠加,影响了哈啰共享两轮车的业绩。

招股书显示,2020年第一、二及三季度哈啰共享两轮车业务的营收分别为6.2亿元、13.9亿元和20.5亿元,但到了第四季度该数字就下降至14.4亿元。

除了业内竞争和需求降低,政策法规也成了共享两轮车发展的不确定因素。

哈啰出行在招股书中这样表示,某些过去和当前的违规行为以及将来可能未遵守任何适用法规,或者中国或地方政府采用新法规或对现有法规的修订,可能会对其业务,经营业绩和财务状况造成重大不利影响。

由此可见,哈啰的共享两轮车业务看似强力,实则面临诸多隐患。另外,从增速来看,共享两轮车业务也很难支撑哈啰的未来。

招股书显示,从该业务的全年营收增速来看,2019年,其营收同比增长了114%,而2020年,它的营收同比增长仅为21.1%,可见共享两轮车业务的营收增速是明显放缓的。

因而在共享两轮车之外,哈啰另一大业务——顺风车,被其寄予厚望。

首页 下一页 上一页 尾页-

快递价格战寒冬难熬,快运业务真是条好路?2021-04-27

-

3个月内两笔融资:Camsense欢创科技宣布完成近亿元B+轮融资,智慧互联产业基金领投,前海母基金、中原前海基金、东方富海跟投2021-04-26

-

极智嘉Geek+赋能英国零售巨头ASDA,实现突飞猛进的业务拓展2021-04-26

-

协作机器人公司艾利特机器人完成2亿元B1轮融资2021-04-26

-

运动医学龙头企业万洁天元获溢联资本逾亿元战略投资2021-04-26

-

科沃斯:2020年净利6.41亿元,同比增长431.22%2021-04-26

-

联想创投和张江科投领投,艾利特机器人完成2亿元融资!2021-04-26

-

万洁天元获溢联资本逾亿元战略投资!2021-04-26

-

华大基因公布2020年年报,营收为83.97亿元!2021-04-26

-

艾利特机器人完成2亿元B1轮融资,迈入加速发展新阶段2021-04-26

-

百度“集度汽车”计划未来五年投资500亿元造车2021-04-25

-

铂源药业1.5亿元A轮融资,毅达资本领投2021-04-23

-

紫光国微发布发布2020年度报告,营业收入32.7亿元2021-04-23

-

DG资本领投,未来机器人完成近亿元B2轮融资2021-04-22

-

「未来机器人」获IDG资本领投近亿元B2轮融资, 引领物流节点柔性无人化变革2021-04-22