巨亏10亿,顺丰还是一个好公司吗?

巨亏10亿,顺丰还是一个好公司吗?本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。坦率说,顺丰控股(SZ:002352)预告巨亏10亿的一季报,之前并非毫无预兆。反

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

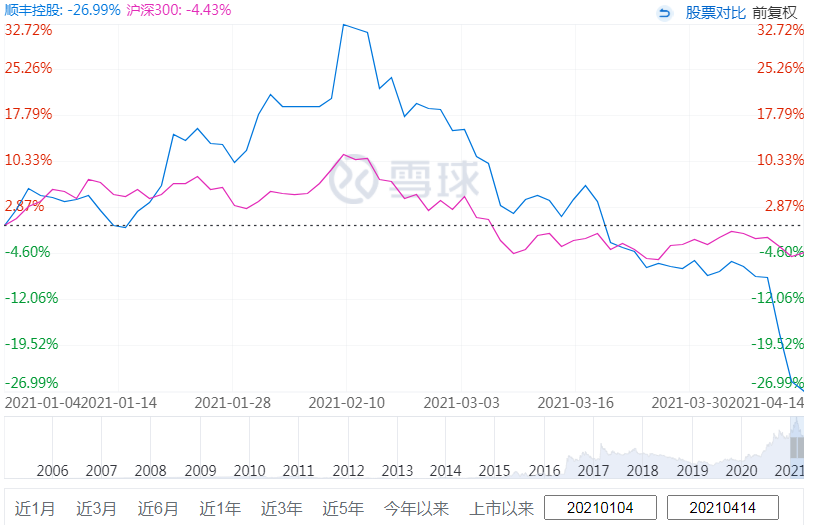

坦率说,顺丰控股(SZ:002352)预告巨亏10亿的一季报,之前并非毫无预兆。反而是市场如惊弓之鸟的表现令人疑惑。亏损预告之后,基金经理们都在夺路而逃。连续两个跌停,说好的长期价值投资变成了一个冷笑话。

要知道,就在2个月前,顺丰还是那个“坐5000亿望一万亿”的快递之王,是引领物流前沿技术发展、动辄展望终局看100年的超级王者。

这份公告之前,诸多公募基金经理手中的核动力计算器都算到冒烟了。从2020年一季度开始,他们对顺丰不断加仓,在顺丰流通股占比从一季度的3%,直接涨到4季度的10%,总持仓市值一度近600亿。

用600亿真金白银全力押注,基金经理的话术都像是一个师父教出来的:“我们看好中国快递物流行业龙头公司的发展,愿意与中国最好的快递公司一起成长,想到30万快递小哥一刻不休的为股东辛勤劳作,我们就很放心,我们作为基金经理看的不是一时一地,看的是10年以后的大格局。”

《霸王别姬》里那句话说得好:“说好的一辈子,少一个月,一天,一个时辰,都不算一辈子。”这份亏损10亿的财报一经出炉,打脸了一众专业信徒。而从大宗交易的情况看,很多基金预感大事不妙,早就提前偷偷下车了。

不过,市值跌掉50%之后,嗅到血腥味的逆向投资者纷至沓来,大家关心的问题也大同小异:如果一个月前,大家6000亿的顺丰逻辑通顺,3000亿的顺丰岂不是更是罕见价值;如果一个季度的表现并不是决定性的,那么眼下是不是抄底时间?

看清这个问题,我们需要代入三重维度。

01

短维度:利好全面翻空的2021

短维度看,顺丰一季度不及预期的表现恐怕只是个开始。原因极其简单:

2020年突如其来的疫情,让上市公司大多经历了上半年的停摆,而对于顺丰所在的快递行业来说,整个局面却完全相反:去年的利好今年都变成了利空,而去年的利空今年却始终没有终止。

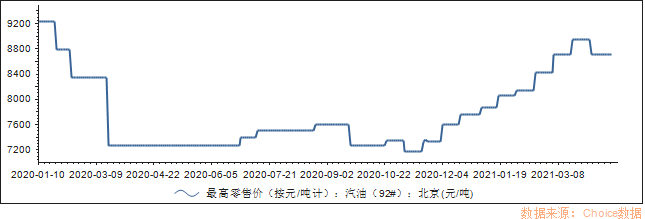

首先,受疫情影响,去年全年油价保持了低位,直到四季度才有所回升。这对油料消耗巨大的物流行业来说是个巨大利好。去年2季度,顺丰毛利率甚至创下21%的历史最高水平。

今年原油价格恢复之后,不仅这种利好将不复存在。考虑到从去年12月开始油价飙升,WTI原油价格已经站稳60美金,未来油价还有进一步上涨的可能性,油价对顺丰所在的物流行业的业绩表现,还会产生进一步牵制。

图:油价已回高位

除此之外,作为高速公路的大客户,顺丰去年的超优秀业绩还有一个不容忽视的客观因素:根据交通运输部的政策,从2020年2月17日0时起至疫情防控工作结束,所有依法通行收费公路的车辆免收全国收费公路车辆通行费。2020年5月之后,这个免费政策也被取消。

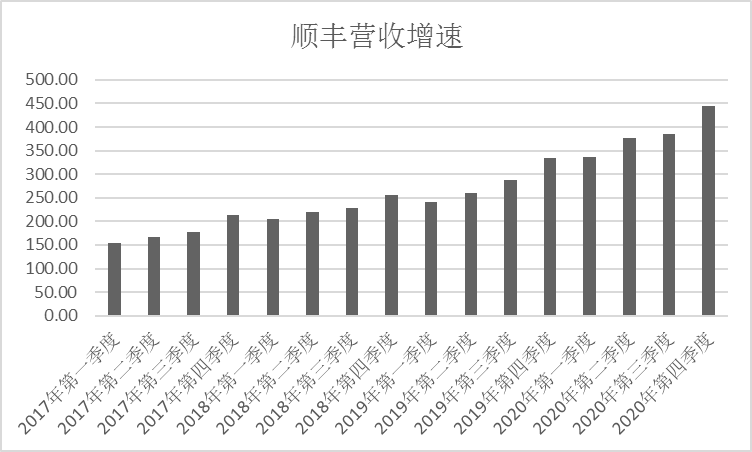

成本下降受益于低油价和免费高速路,而收入增长又受益于疫情期间产生的防疫物资运输需求脉冲增长,和防控措施下的线上消费品寄递时效件极高基数,此长彼消之下,顺丰去年全年净利润达到69亿,营收也在四季度站上450亿高位。

图:顺丰营收逐季增长

面对这样一家营收不断增长,盈利能力历史新高的白马公司,顺逻辑思考的机构投资者们想避开这样一个陷阱还是颇有难度的:

随着股价提升,研究员对顺丰的盈利预测越来越高,而顺丰经营本身却存在波动和周期,追高的投资人在6000亿市值的高点被一份并不意外的季报打击到也就毫不意外。

短维度来说,对于接下来几个季度的顺丰,业绩想有超预期表现还是非常困难的。至少,在疫情效应产生的扰动完全消失之前,之前买入顺丰的理由都将不复存在。

首页 下一页 上一页 尾页-

顺丰跌停、极兔被罚,快递行业会“变天”吗?2021-04-20

-

美的多维度强劲竞争力 能否成为智能家居未来十年的舵手?2021-04-19

-

亏损9亿至11亿元,顺丰怎么了?2021-04-19

-

顺丰新增外卖递送服务,本地生活梦有机会?2021-04-15

-

两月市值蒸发2678亿,顺丰还能“顺风”吗?2021-04-13

-

顺丰业绩“爆雷”,快递大战一触即发2021-04-09

-

一季度业绩爆雷 顺丰开盘跌停:Q1预亏11亿2021-04-09

-

一文了解数仓建模—Inmon范式建模与Kimball维度建模2021-04-07

-

全链物流优势明显,顺丰杀入低价想要什么?2021-04-06

-

快递大战下半场,顺丰胜算几何?2021-03-22

-

快递中的“茅台”,顺丰的业绩有多亮眼?2021-03-20

-

三招透视上市公司的“原力”:资本开支2021-01-29

-

借助平安科技神兵wizard平台视角,多维度揭秘DevOps实践2020-12-25

-

赋能行业提升技术维度,涂鸦智能助力AIoT开发者实现价值增迁2020-11-26

-

三大维度,华为中国政企业务实现数字化服务的深度价值落地2020-11-19