顺丰业绩“爆雷”,快递大战一触即发

顺丰业绩“爆雷”,快递大战一触即发资本侦探原创作者 | 萧拙没想到,浓眉大眼的“快递茅”也有业绩爆雷的时候。4月8日晚间,顺丰控股公布了2021年第一季度业绩预告:其一季度预计亏损

资本侦探原创

作者 | 萧拙

没想到,浓眉大眼的“快递茅”也有业绩爆雷的时候。

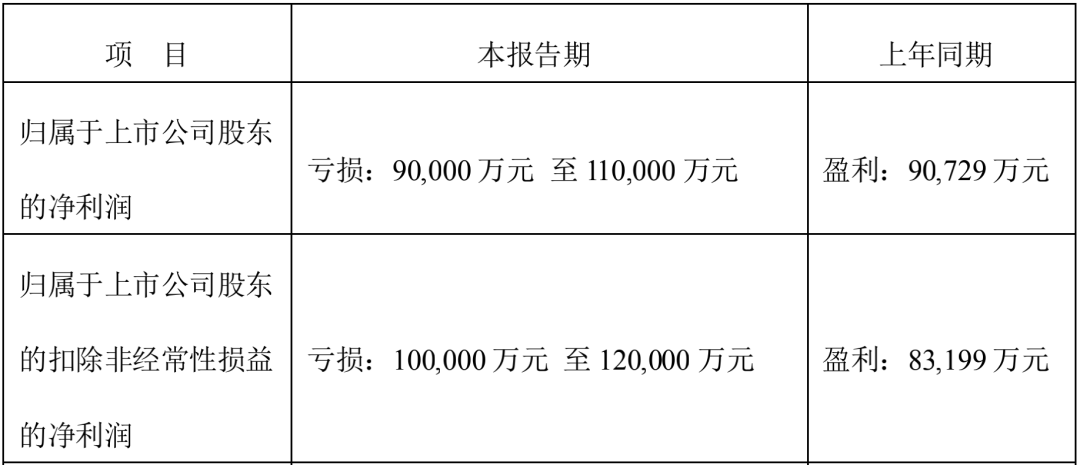

4月8日晚间,顺丰控股公布了2021年第一季度业绩预告:其一季度预计亏损9-11亿元,扣除非经常性损益后预计亏损10-12亿元。而在去年同期,也就是疫情压力沉重的2020年一季度,顺丰取得盈利8.32亿元,差距明显。

公告发布次日,顺丰股价一字跌停,截至4月9日收盘,顺丰股价报72.72元,下跌10%,且尚有超30万手卖单封死跌停板。市场震动之余,一连串疑问相伴而生:快递一哥究竟怎么了?行业是否正在迎来大变局?

图源:顺丰控股2021年第一季度业绩预告

白马股的“滑铁卢”?针对一季度业绩转亏的情况,顺丰在公告中罗列了五大原因,分别为:

公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入。

去年疫情一定程度上延缓了公司资本性开支投入节奏,公司从去年四季度开始增加临时资源投入以承接增量,致使去年第四季度和今年第一季度成本承压。

基于大规模的陆运产品业务量,公司重新审视各业务线的资源投放,全面融通速运网络、快运网络、仓储网络及加盟网络场、线等资源。在整合的初期,会存在资源重叠投放的情况。

为满足电商平台及客户春节不打烊的安排,响应减少人员流动的倡导,公司2021年第一季度给予一、二线在岗人员补贴创历史新高。

去年疫情期间,顺丰时效件实现高增长,今年一季度增速受到此高基数的影响;由于同行在部分区域春节不打烊的安排,分化了部分散单业务,时效件中散单业务增长低于预期。此外,特惠专配业务量增长迅猛,下沉市场电商需求旺盛,导致存量客户中的经济型业务增长较快,顺丰电商件毛利承压。

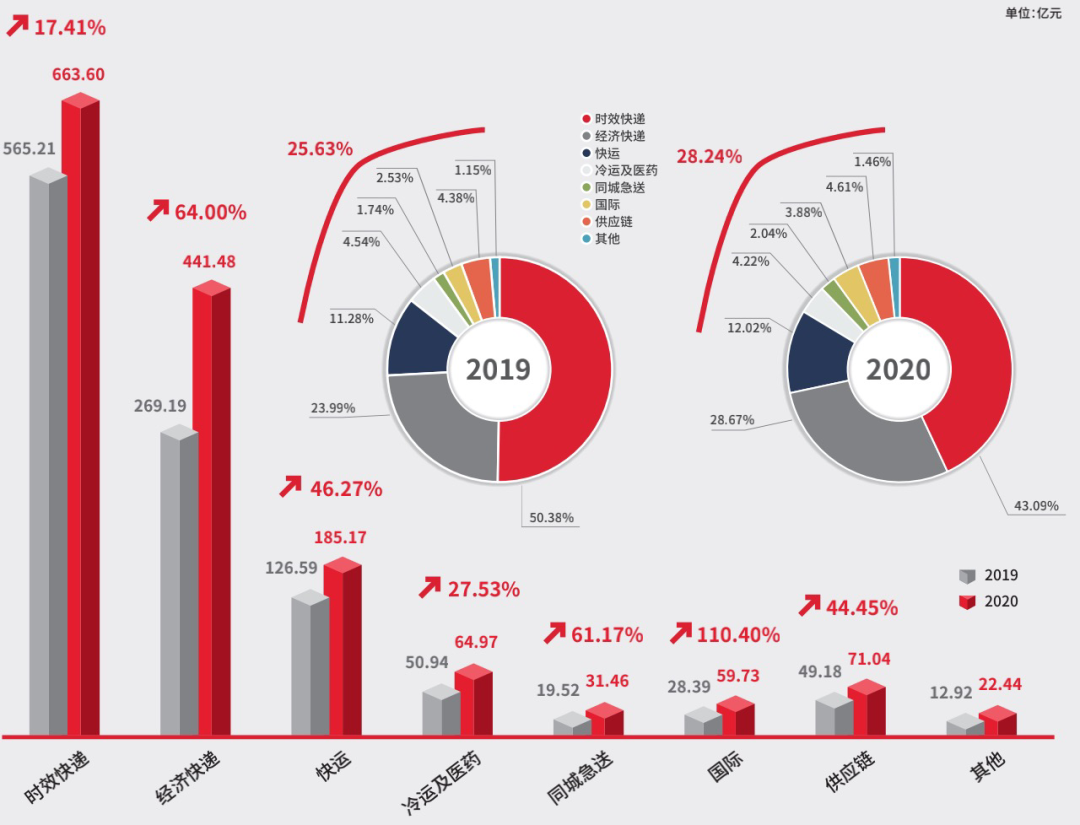

逐条来看,所谓的“新业务”,指的是顺丰旗下的快运、冷运及医药、同城急送、国际、供应链等业务。根据顺丰2020年年报,五大新业务去年收入合计达到412.37亿元,占总营收的比例达26.8%。除了冷运及医药,各项新业务的营收增速均高于总营收37.25%的增速。

作为行业巨头,顺丰需要新的增长曲线。这不仅是为了开辟新的想象空间,当传统业务深陷行业价格战时,顺丰也需要有差异化增长手段。相对应的,短期成本承压不可避免。

图源:顺丰2020年年报

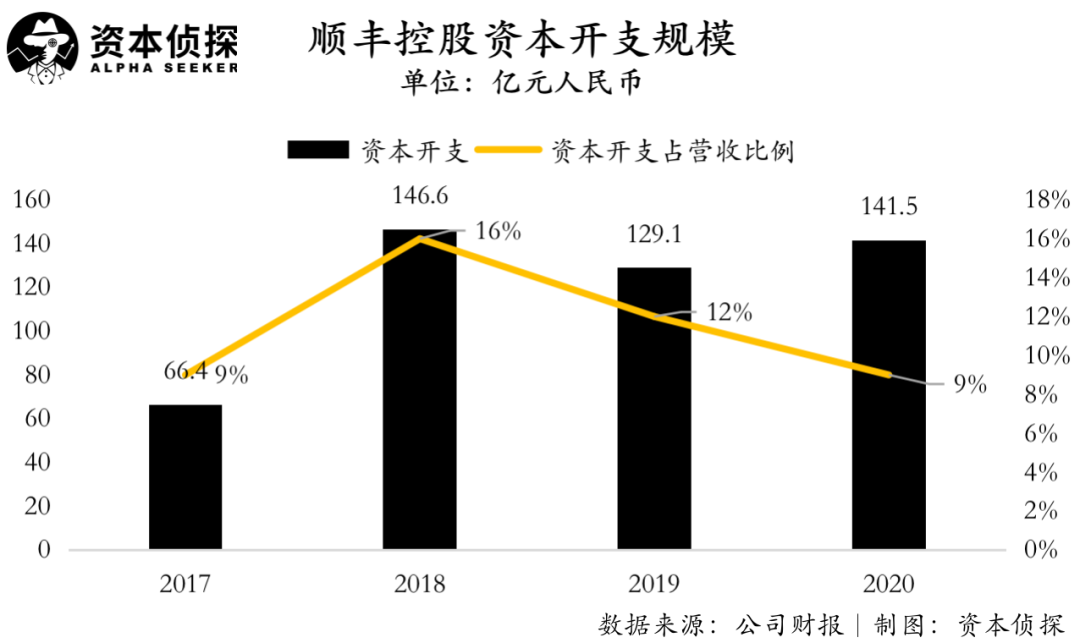

资本开支方面,从2018年开始,顺丰资本开支占营收的比例逐年下降,2020年,公司业务量增速迅猛,速运多环节出现产能瓶颈。伴随着疫情影响趋于缓和、行业竞争再度白热化,从去年四季度开始,顺丰增加临时资源投入以承接增量,导致如今成本承压。

资源重叠投放和在岗人员补贴相对好理解:当顺丰的业务布局日趋广泛,如何高效利用已有物流网络、实现业务协同,将是顺丰转型期的重大课题;在岗人员补贴大增则是由2021年春节的特殊情况决定,对顺丰的业绩或不具备长期影响。

信息量最大的是最后一条。

去年一季度,疫情催生的物流需求大量增加,但由于运力紧张和交通情况复杂,大部分快递公司的派送效率不尽人意。在此背景下,以履约体验见长的顺丰逆势揽下大量订单。根据财报,顺丰2020年一季度实现营收335.4亿元,同比增长39.59%,业务量达17.2亿件,同比大涨75.15%。

时过境迁,特殊时期实现的高增长反倒成了“压力”。此外,为了抗击疫情,去年2月17日至5月6日,全国高速公路免收通行费,如今则恢复常态化征收,成本红利的消失将直接反映到快递企业财务表现上,尤其是去年一季度增长迅猛的顺丰。

从横向的角度看,当疫情影响退去,顺丰的差异化优势不再那么显著,业务遭到同行分流。根据安信证券研究中心报告,一季度通达系快递件量增速预计超80%。与此同时,行业价格战的火热也迫使顺丰加入以价换量竞争,电商件虽然能帮助顺丰提升市场份额,但随着毛利率相对低的经济型业务占比提升,顺丰的整体利润表现不可避免遭到拖累。

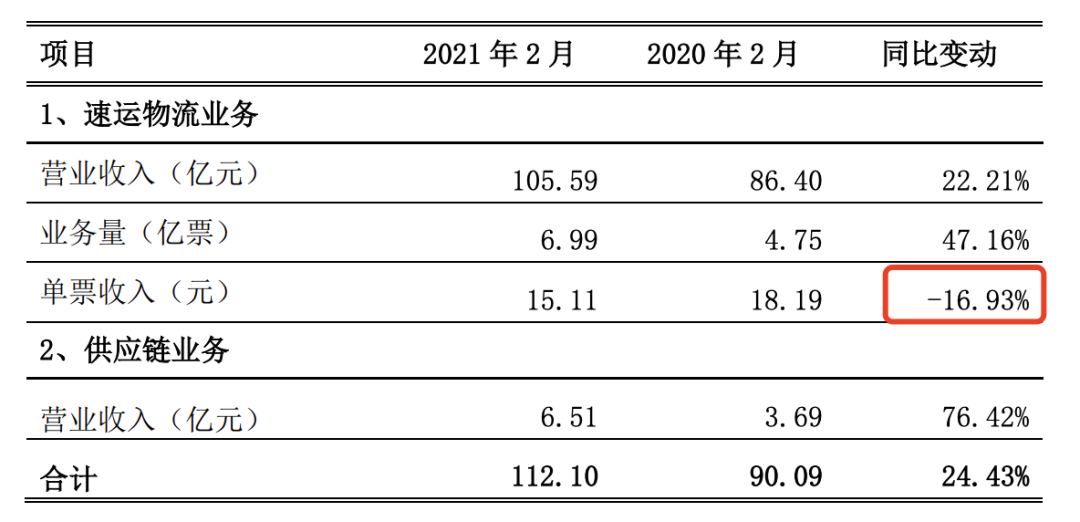

根据顺丰控股2021年2月快递服务业务经营简报,今年2月,顺丰速运物流业务单票收入同比下降16.93%,延续了此前的下降趋势。

图源:顺丰控股2021年2月快递服务业务经营简报

总的来看,顺丰此次“业绩爆雷”分为三方面原因:自身发展需要、疫情及“春节不打烊”影响、行业价格战加剧。发展新的增长曲线和承接增量必然需要大量投入,特殊状况的影响不会持久。根据中证报报道,公告发布后,顺丰投资者关系总监陈希文表示,亏损不是长期问题,纯粹是业务量太多了。“投得太快了,导致(利润)一下就下去了。”

真正带来的最多不确定性、最不可控的,还是暂时看不到拐点的价格战。

打不完的价格战、停不下的极兔疫情影响减退后,快递业产能恢复较快,行业寡头再度展开价格白刃战,以期拿下更多市场份额。根据国家邮政局数据,2021年1-2月,快递业平均单价同比下降20.2%。安信证券研究中心预计,2021年第一季度,通达系单票收入同比降幅区间为18%-20%。

而在这个过程中,极兔速递给竞争带来了最大的变量。

极兔速递起家于印尼,目前已是印尼市场单量第一的快递巨头,其创始人和背后的资本关系都与OPPO和vivo相关,而拼多多黄峥又是段永平的“第四个徒弟”。基于明显的人际联系,外界很难不有所猜想。

虽然入华时间不足两年,但极兔的声势一直不小。去年5月,极兔传出全网业务量突破100万件的消息,7月日单量又增长至500万以上。根据公开消息,今年1月,极兔的日单稳定在2000万票,与行业寡头申通的日单量相差无几。增长之快,令人咋舌。

背靠拼多多的同时,极兔同样走上了以亏损换增长的激进路线。在极兔入华之前,通达系就曾深陷价格战漩涡,极兔的到来让情况变本加厉。继各地区快递价格被“打到2元”、义乌发单价降至1元后,今年3月,“全国快递风向标”义乌的快递价格击穿1元,而掀起新一轮价格战的正是极兔。

4月9日,因“低价倾销”,百世快递、极兔速递遭到义乌邮政管理局整治。根据21世纪经济报道消息,义乌邮政管理局曾多次警示百世快递和极兔速递“不得用远低于成本价格进行倾销”,但相关整改要求一直未被执行。

目前,百世、极兔部分分拨中心被停业整顿,但从极兔近来的资本动作看,其以价换量的做法显然还会持续下去。根据“晚点LatePost”报道,极兔速递已经完成了一笔18亿美元的融资,由博裕资本领投,红杉资本和高瓴同时跟投,投后估值78亿美元。

获得新一轮输血,意味着极兔仍能维持其烧钱节奏。与此同时,关于极兔计划赴美IPO的传闻也时有传出。

源源不断的资金支持,背靠同样增长迅猛的拼多多,极兔入华一路势如破竹,快递行业不再只是顺丰和通达系的天下。竞争变了,无论是发力经济件、试图在市场份额和利润之间把握平衡的顺丰、还是本已承压严重的通达系,都面临着一场大考。

-

一季度业绩爆雷 顺丰开盘跌停:Q1预亏11亿2021-04-09

-

华为手机业务崩塌,云、全屋智能、养猪、汽车……能顶上去吗?2021-04-09

-

2020年的华为:三大业务正增长,云计算高增长2021-04-08

-

巨亏292亿,关闭手机业务成LG最好的归宿!2021-04-06

-

全链物流优势明显,顺丰杀入低价想要什么?2021-04-06

-

还是想上苹果的车,闻泰科技将接盘欧菲光的苹果业务2021-04-05

-

定了!LG宣布退出智能手机业务!(附宣言英文声明完整版)2021-04-05

-

挺进折叠机,开启汽车业务,小米能否追赶上华为的脚步?2021-03-31

-

小米成立全资子公司,负责智能电动汽车业务!2021-03-31

-

大众澄清:美国业务不会更名为Voltswagen!2021-03-31

-

比亚迪股份增收不增利,汽车业务或成最大诟病!2021-03-31

-

假消息公关不攻自破,雷军亲自「挂帅」小米汽车业务!2021-03-31

-

福禄控股发力SaaS业务,打造营收第二曲线!2021-03-30

-

大众意外泄露其美国业务,或将更名为Voltswagen!2021-03-30

-

增收不增利,中通快递如何破局?2021-03-30