TCL“不惑之年”,“万物互联”焕新生?

TCL“不惑之年”,“万物互联”焕新生?文|螳螂财经作者|leo陈近期,国内家电品牌将陆续公布去年一年的业绩表现,如海信、康佳、TCL等。又赶上家电及消费电子博览会(AWE 202

文|螳螂财经

作者|leo陈

近期,国内家电品牌将陆续公布去年一年的业绩表现,如海信、康佳、TCL等。又赶上家电及消费电子博览会(AWE 2021)召开,让品牌们备受热议。

北京时间3月25日,国内传统黑电企业「TCL电子」发布了2020全年的业绩报告。从财报核心数据来看:

公司去年的营业收入509.53亿港元,同比增长40.2%;归母净利润35.99亿港元,同比增长57.6%。

TCL电子营收和净利润均超过市场预期,收获了不同程度的增速。而在资本市场一侧,截至当日港股收盘,其股价为6.13港元,市值超150亿港元。

TCL作为彩电行业的老玩家,跨过2020迎来了“不惑之年”,说其是行业发展的一面缩影并不为过。

受疫情影响,家电承压前行。而行业迈入存量时代,过去“以价换量”的策略在去年似乎行不通,还陷入上游涨价的窘境。如今包括TCL在内的品牌纷纷进行变革、寻求突破。仔细看这份财报,TCL电子目前所处地位如何?

海外“卖电视”成营收主力

先来看看,TCL电子目前的整体情况。

根据2020年财报,公司全年营业收入为509.53亿港元,同比增长40.2%。收入组成上,主要由TCL智屏、互联网业务、手机和智能连接设备及服务以及智慧商显、智能家居及其他业务共四部分组成。

“卖电视机”毫无悬念是其核心的支柱业务,撑起庞大的收入规模,占比超过70%。与海信、创维、康佳等品牌相比,TCL品牌彩电的表现更值得肯定。

TCL电子收入自2017年的408.2亿港元起,数额连续创下新高,且体量处于四家首位。

海信彩电收入位居第二,近几年数额相对稳定;不同于TCL和海信,创维和康佳彩电收入则连续萎缩,其中康佳在四个品牌中成绩落后。

众所周知,国内彩电市场已进入存量博弈时代。国内彩电销量2013年就已达到4779万台,2019年销量仅为4772万台。国内需求基本饱和,市场增长乏力。

因此TCL电子在国内彩电业务上,承受的竞争压力并不低。去年在中国市场销量约为680万台,同比出现下滑;而2019年相较于2018年,仅增长2.1%。

市场红利期消失,尤其近几年“后浪”小米杀入,蚕食传统彩电品牌的市场份额。国内彩电销售步入这样的成熟阶段,马太效应凸显。对于TCL而言,在国内守住基本盘,再进一步夺取市场资源尤为重要。

回过头来看,真正帮助TCL电子拉开营收差距的是在海外市场。财报显示,2020年,TCL智屏业务海外销售额267.6亿港元,同比增长27.4%;对应的销售量为1713万台,同比增长27.2%。

TCL智屏加大海外出货,目的在于释放国内增长受限的压力,海信和小米也是如此。

随着电视产业链转移,国内电视厂商经营效率和生产成本得以改善,海外品牌的优势相对弱化。国内品牌们借高性价比策略大显身手,这也是它们出海成功的重要原因。

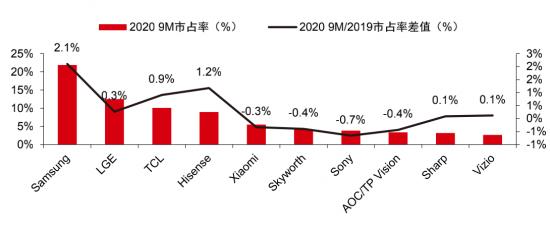

图:2020年前三季度全球出货量前十大品牌市占率

(资料来源:Omdia, 中信证券)

根据Omdia显示,去年前三季度全球出货量前十大品牌中,国内电视厂商基本实现市占正增长。其中TCL市占率10%,海信、小米紧随其后。

TCL品牌出海较早,并同Roku和谷歌合作。先发优势加上携手内容巨头,反哺了电视销售,使得TCL品牌暂处领先地位。

互联网业务成第二增长曲线?

互联网业务被称为TCL电子的第二增长曲线,值得剖析一番。

财报显示,2020年互联网业务取得营收12.3亿港元,同比增长97.0%。

该业务包括国内外两部分,其中,雷鸟负责国内OTT业务,收入9.1亿港元,同比大增118.8%;

海外则为Roku、Google等公司的推广费用、OTT收入分成,及自有平台TCL Channel的运营费用,收入3.2亿港元,同比增长53.7%。

互联网业务增速远远超过了智屏业务,但却只贡献了2.4%营收。正向地看,互联网业务藏着巨大可能。基于电视机保有量,这块的增量空间值得挖掘,需要TCL电子积极主动探索。

但换个角度看,互联网业务能够真正挑起公司营收大梁,还有很长的路要走。该业务是轻资产、高利润的板块,但由于体量不足,短期难以拉动整体毛利率明显提高。

彩电行业由于重资产属性以及技术快速迭代,再加上互联网企业的降维冲击,整个行业处于“低毛利、微增长”的不利处境。TCL电子彩电销量稳步上升,但客单价逐年下降,导致净利率多年不足3%。

所以从潜力上看,互联网业务将是未来拉动股价上涨的关键因素。而互联网业务的基石在用户,重在运营,所以日活量和留存时长是关键指标,也决定了变现能力。

截至2020年12月底,“雷鸟”的月活跃用户数达1791万,同比增长15.5%;用户日均开机时长达5.6小时,同比增长6.2%。

「螳螂财经」了解到,“雷鸟”在内容层面有所丰富,以提高用户粘性。其与腾讯、字节跳动、快手、南方新媒体、新浪等多家企业合作,也开始拓展垂直类应用,如与国内8大云游戏平台建立合作。

在国内,如海信、创维等厂商也意识到电视机潜在的附加价值,打造属于自己的OTT互联网服务平台,如酷开、聚好看。

过去的一年,客厅电视诞生了许多云端故事,云游戏、云教育、云问诊等等。在疫情影响下,这些场景被搬到客厅,赋予了厂商们OTT更多机会,尤其云游戏被认为是最快落地普及的“杀手级应用”之一。

头部厂商们揣着电视这一基本盘,用户规模差距不算明显。加速更多应用融于平台,使越来越多用户养成使用习惯,会带来更高的ARPU值。所以,提高OTT各应用付费转化,会是它们拉开差距的关键所在。

TCL“不惑之年”,“万物互联”焕新生?

TCL电子的互联网业务尚在起步阶段,但不可否认,其从卖电视硬件的一锤子买卖转向“硬件+软件”模式。智能显示终端结合创新互联网业务,助力构建着AIoT新业态。

去年9月,TCL电子并入了智能移动、连接设备及服务相关业务。而9至12月,收入达51.9亿港元;总销量达1170万台,同比增长14.1%。对于AIoT概念,TCL电子已取得一定商业化落地成绩。

此外,去年电视机大屏化得到推进,释放出了AIoT布局加速的信号。财报显示,TCL品牌电视机的整体平均销售尺寸由2019年的44.8寸提升至2020年的45.6寸;65寸以上的电视机销售量占比由10.0%提升至11.0%。

方向是美好的,不过距离真正抵达终点还需时日。如今,AIoT赛道已成为兵家必争之地,竞争日益激烈。面对技术实力强、生态建设完善的互联网玩家,TCL电子有一场艰难的持久战要打。

一方面,有亚马逊、谷歌、微软这类全球科技巨头,国内亦有百度、小米、阿里、华为等巨头。TCL电子需要应对的不仅有这些强劲对手,还有海信、创维、康佳等同行。

最重要的一点是,打造AIoT生态的先行者小米、华为等企业,其入口是手机;而TCL的入口是电视,两者在便捷程度与应用场景上不在一个量级。尽管全新的手机业务是一个切入口,出发点在于对电视的补充,但体量上还存在差距。

即使在智能家居领域,也有海尔智家、格力占据市场,两家市值都在3000亿元左右。TCL在同它们竞争时,并非有显著的优势。所以对于TCL电子而言,进击AIoT道阻且长,可又是必须要切入的领域。

乐观的是,身处中年的TCL仍壮心不已。

在AWE 2021展会中,包括TCL、海信、海尔、索尼、松下等国内外电视巨头都齐聚一堂,同时LGD、华星光电两大面板巨头也都到场参与。其中,TCL带着最新发布的灵犀C12全套系AI家电及众多黑科技出现。

前者包括了智屏、空调、冰箱、集成灶、智能锁、Mini智屏开关等产品。正是根据AIoT战略打造而成,这套产品可以满足多种场景需求。基于这套产品,TCL智能家居展示了AI x IoT全场景的产品解决方案。

其余参展的老牌彩电企业也都在努力证明,证明自己在AI×IoT战略收获颇丰。

万物互联,重塑智能家居时代。伴随技术迭代,智能化浪潮席卷而来,一场关于AI家电的认知革命正在开始。而步入“不惑之年”的TCL,经历了彩电行业的辉煌后,未来似乎仍值得期盼。

借用并修改一句诗词来说便是:“愿鲜衣怒马出门去,归来还能再少年。”

*本文图片均来源于网络

上一篇:UI5.0重新定义游戏智屏系统

无相关信息