研发成本高至数亿、入保价格又如此之低,PD-1药企怎么活?

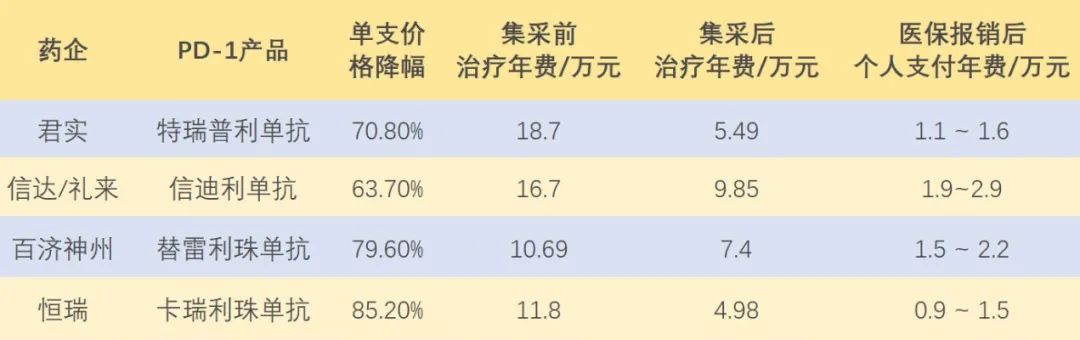

研发成本高至数亿、入保价格又如此之低,PD-1药企怎么活?从最高18万元的治疗年费,到最低不超1万元,如此巨幅降价,国产PD-1抗癌药只用了805天。国家药品集采的“灵魂砍价”和国

从最高18万元的治疗年费,到最低不超1万元,如此巨幅降价,国产PD-1抗癌药只用了805天。

国家药品集采的“灵魂砍价”和国家医保,让我们又一次见证历史,也令业界惊呼“国产创新药内卷”……这个造福患者的产业,内部厮杀何以如此惨烈?漩涡般的PD-1市场到底发生了什么?高成本高风险的创新药研发还有没有出路?

陈仓丨作者

放大灯团队丨策划

从3月1日起,新版国家医保药品目录正式启用。此前悉数入围医保目录的国产抗癌药物PD-1抑制剂开始执行新的价格标准,价格纷纷出现70%~80%的雪崩式降幅;价格战之余,国产PD-1要么讲起“出海”故事,要么开始对跨国药企授权……

注:PD-1进入集采前的治疗年费包含赠药方案

放大灯团队据公开资料整理[1][2]

价格战很热闹,适应证不够多

面对激烈竞争,国产PD-1药企不得不“以降价求生存”,但对类型众多的癌症来说,还是要对症下药,便宜也不能随便用。

事实上,国产PD-1一直在争取获批更多适应证。

2020年7月登陆科创板,彼时君实仅有一款产品上市——原研药PD-1特瑞普利单抗(拓益),且特瑞普利单抗只有黑色素瘤一款适应证。

当时,国内PD-1市场的竞争格局是:国外厂商的PD-1——默沙东的帕博利珠单抗(可瑞达,K药)和百时美施贵宝的纳武利尤单抗(欧狄沃,O药)都有肺癌、胃癌、食管癌等大适应证获批。四家国产PD-1则相形见绌,获批的都是小适应证。

一个Tip:何为大适应证、小适应证?

中国癌症疾病谱的前四大实体瘤为肺癌、胃癌、肝癌、食管癌。这四种癌症占到PD-1适用人群的88%,为大适应证。其余癌症(如胆道癌、鼻咽癌、膀胱癌等)患者相对较少,为小适应证[1]。

放大灯团队(ID:guokr233)曾撰文指出,君实需为特瑞普利申请更多适应证,才能为市值带来更多上升空间。对其他厂商来说,也是如此(详见放大灯团队往期推送《一款抗癌药和千亿市值神话》)。

距离君实挂牌科创板已过去近8个月,厂商们申请适应证的进展如何?

恒瑞医药的卡瑞利珠单抗先后拿下晚期肝细胞癌、非鳞非小细胞肺癌、食管鳞癌等三个大适应证;百济神州和信达生物亦在大适应证上有所斩获,君实则还是两个小适应证。

除了奋力覆盖更多的大适应证,国产PD-1还在向一线治疗和联合用药进发。西南证券预计,与其他药物联用的效果优于单药,因此,与化疗药物、靶向药物的联合用药、将成为PD-1临床应用的主流场景[2]。

如果你对PD-1的原理感兴趣,可以参看放大灯的另一篇文章《人类找到癌症的解药了吗?》。

国产PD-1的胜利逃亡

此前售价高达十余万的PD-1产品,医保报销后,价格最低的卡瑞利珠单抗,患者个人一年仅需支付0.9万至1.5万。

研发成本高至数亿、入保价格又如此之低,药企怎么活?

尽管百济神州和君实都曾表示,入围集采利大于弊,能够应对低价带来的冲击[3]。但入围集采后,两家企业都选择了出售其PD-1权益。

2020年1月12日,百济神州公告,授权诺华(Novartis)在多个国家开发、生产与商业化其替雷利珠单抗。诺华支付的首付款为6.5亿美元,总交易价格为22亿美元[4]。

2020年2月1日,君实生物宣布,由美国Coherus Bio Sciences负责特瑞普利单抗美国和加拿大的开发和商业化达成合作。Coherus将一次性支付1.5 亿美元首付款。君实最高可获11.1 亿美元的首付款、可选项目执行费和里程碑付款[5]。

君实出海的举动,与其此前的公开表态有所出入。

进入医保目录时,君实CEO李宁就称,要收回研发的10亿元投资,要靠长期的收入。比如进军海外市场、开展联合用药等。李宁还表示,特瑞普利单抗用于鼻咽癌的治疗已获得FDA突破性疗法认定。“如果在美国获批的话,就可以收获海外市场的钱。”[6]

但这一说法恐怕过于乐观。

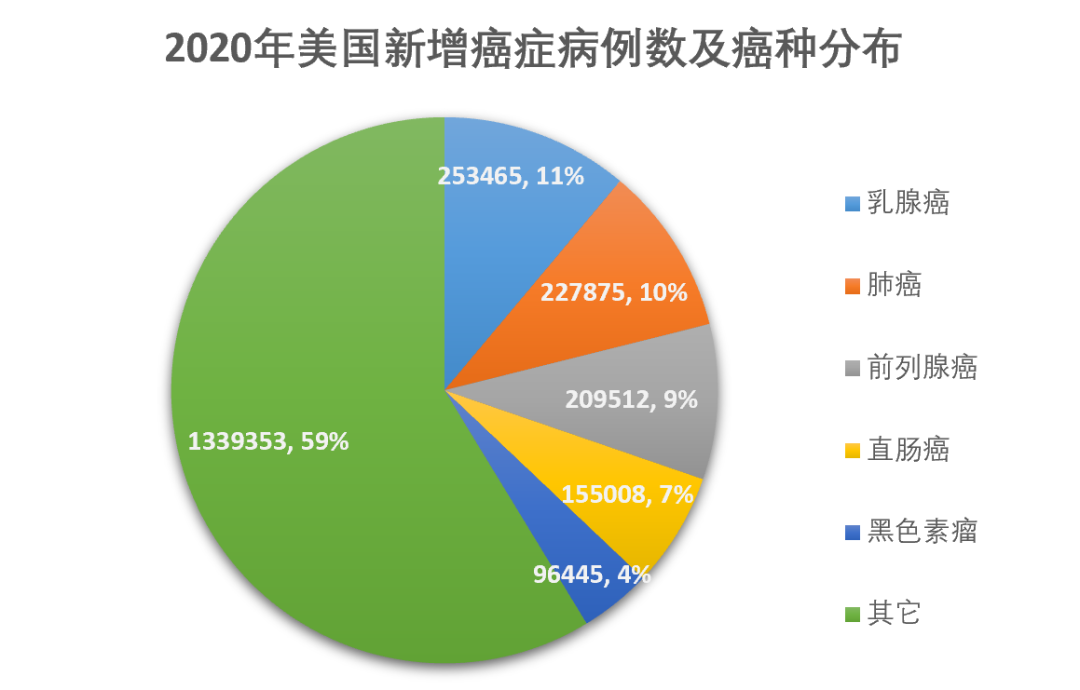

国际癌症研究机构IARC的数据显示,在2020年美国新增癌症患者中,患者数目最多的前三大癌肿是乳腺癌、肺癌和前列腺癌。鼻咽癌(Nasopharynx)患者新增1898人,仅占总新增病例的0.08%[7]。

数据来源 | IARC

首页 下一页 上一页 尾页

无相关信息