剥离支付业务,SaaS是不是有赞“万能神药”?

剥离支付业务,SaaS是不是有赞“万能神药”?SaaS是不是“万能神药”?文丨初霁BT财经原创文章春节才过去不到一个月,有赞就已经忙坏了。2月17日,中国有赞(HK: 08083)

SaaS是不是“万能神药”?

文丨初霁

BT财经原创文章

春节才过去不到一个月,有赞就已经忙坏了。

2月17日,中国有赞(HK: 08083)发布公告称,原董事会主席兼执行董事关贵森因其关联的独资公司涉嫌与一项刑事犯罪有关(有意投放更多时间以处理诉讼及彼之私人事务),从中国有赞辞去该公司主席兼执行董事等职务,实控人朱宁接任董事会主席。

2月28日中国有赞又抛出了私有化公告,并宣布已向联交所申请有赞科技股份以介绍方式在联交所主板上市。

这则公告对于投资者和市场来说,可谓“伤害性不大,迷惑性极强。”

“中国有赞”和“有赞科技”是什么关系?靠介绍就能上市?联交所怎么也有主板一说?“中国有赞”的股东是否应该抛售,想要买进“有赞科技”的投资人是否应该抄底?

以上问题答案,还要从2018年有赞借壳上市说起。

中国有赞和有赞科技

有赞原名“口袋通”,2012年11月底在杭州贝塔咖啡馆创立,是一家商家服务公司。2014年,成立2周年之际,“口袋通”正式改名“有赞”。

有别于淘宝、拼多多等电商平台,有赞主打去平台化、以用户为中心的新零售渠道开发理念。2014年,随着微信支付的全面开放,以微信为入口的私域流量价值开始释放,有赞获得第一次快速发展的机会。

经过多年的服务生态建设,有赞于2016年正式开启商业化进程,公布新商家开店开始收费。为了更好的打通线上线下,有赞开始全面发力SaaS平台建设。此时,香港上市公司中国创新支付集团(CIG)和有赞互相进入对方的视线。

CIG全资附属公司高汇通在2012年6月获得央行颁发的支付业务许可证,2013年获得央行批准的牌照增项,获准全国范围内开展互联网支付业务。CIG与有赞联手,有赞将拥有自己的支付渠道,让整个SaaS平台闭环更加完整,而CIG将获得有赞的商业流量,同样有利于支付业务的发展。

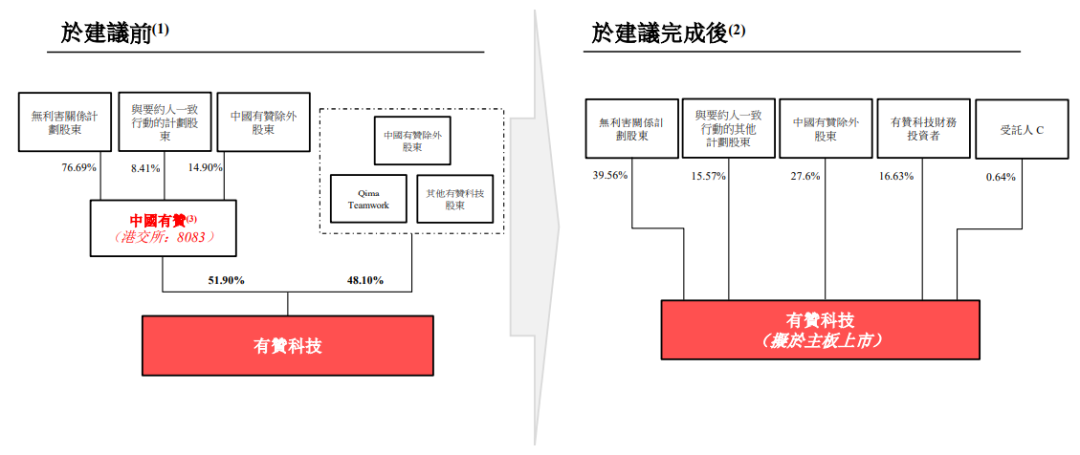

2017年3月,双方达成合作协议,由CIG用已发行股份的90.44%换取有赞集团51%的已发行股份,有赞实现借壳上市。2018年交易完成后,在二级市场上中国创新支付改名为“中国有赞”。

所以,中国有赞相当于一个控股集团,是有赞科技的控股股东。但中国有赞的业绩只有一部分来源于有赞科技,还包括CIG的支付相关业务,并且由于只持有有赞科技51%的股权,中国有赞不能享受有赞科技全部的业绩红利。

香港联交所的创业板和主板

正如我大A股分主板、创业板、科创板等,香港联交所也有主板和创业板之分。港股创业板原称Growth Enterprise Market(GEM),即“成长中公司市场”。相较于在主板上市,联交所对成长型企业在GEM上市同样有优惠条件,例如取消了盈利限制等。

GEM相对于主板,交易量和活跃度都低很多,对公司的股价有较大影响。由于CIG在GEM上市,中国有赞也就保留了在GEM的上市席位。不过,2016年有赞在商业化初期,盈利和营收等也均不能达到主板上市的条件。

所以,有赞虽然借壳上市成功,避免了上市审核中可能遇到的阻碍,但是从上市之初就存在与有赞科技主营业务割裂和市场流动性较差两个原生问题。

好在联交所有“介绍上市”的方式,给有赞同时解决这两个问题提供了良好的解决方案。

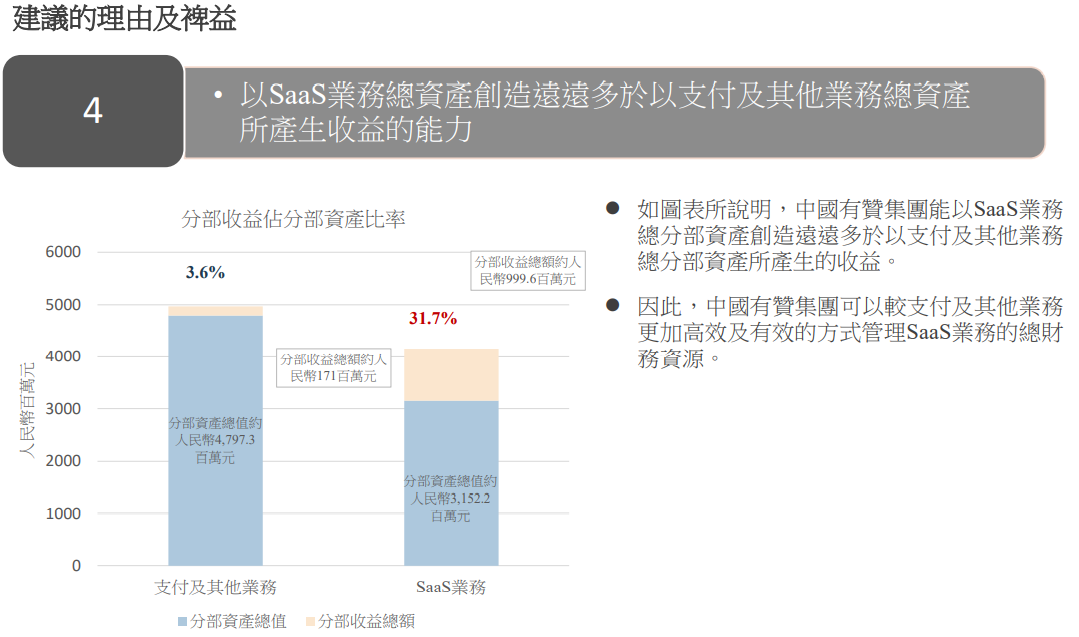

本次GEM的“中国有赞”欲转为主板的“有赞科技”,就是利用“中国有赞”超过85%的收益都来源于“有赞科技”,可以预计剩余49%的“有赞科技”带来的收益远大于被剥离的支付业务,“有赞科技”上市后的规模和流动性将不低于“中国有赞”,且“有赞科技”没有发行新股、增加募资的需求,因此无需重新进行上市审核。

简单提一句,这次“有赞科技”不属于“中国有赞”从GEM到主板的“转板上市”,因为二者包含的业务范围不同。

老股东要抛吗?新股东要抄吗?

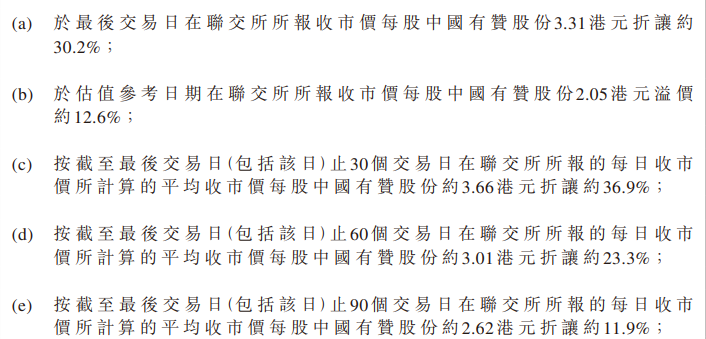

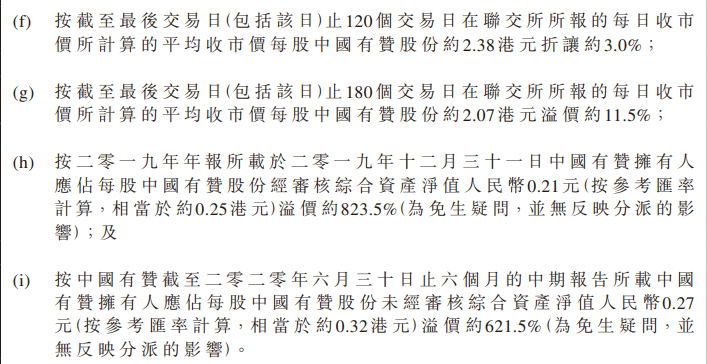

本次给出的方案表示,中国有赞股东均有权根据分派就每股中国有赞股份收取0.05077265股有赞科技股份,并收到现金0.1352港元,每股理论总值相当于2.3088港元。这一价值比公告发布前最后交易日折价30.2%。

截止2021年3月3日港股收市,中国有赞的股价已经涨至3.220港元,老股东如果现在不跑路,等着转成有赞科技的股东,看起来是血亏。不过,花旗、瑞银等国际投行都在中国有赞私有化公告发布后给出“买入”的评级,花旗甚至把目标价提高至5港元;浦银国际、中信建投等也维持了“买入评级”,分别给出4港元、3.6港元的目标价,这又是为什么?

主要原因是,中国有赞私有化估值时参考价相对合理,得出的2.3088港元每股理论总值与中国有赞持有的有赞科技51.9%股权成正比。此轮调整后,有赞真正“值钱”的SaaS业务被全部纳入估值,而其正常业务运营不会受到影响。加上转战主板后流动性增强,有赞科技的股价有较大的上涨空间。

再简单一点说,剥离的都是已经没什么想象空间的业务,拿回来的都是“当红炸子鸡”;原来股票可能十个人想要,之后可能一百个人想要。所以,如果不是急着用钱,老股东大可不必着急跑路。现在折的价,上市首日集合竞价可能就补回去了,日后还有更多增长空间。

何况既然没有新发行股票,目前与有赞科技有利害关系的人(包括高管等)占其股东总数的一半以上,由朱宁100%控股的要约方更是不可能在私有化中国有赞、介绍有赞科技上市的过程中损害自己的利益。

同理,既然老股东的利益不会被摊薄,新股东也就没什么大规模“抄底”可言。等有赞科技上市时买入,主要还是得看到其发展前景,而非投机。

发展前景尚待观察

从“新基建”被提出,SaaS的热度就一直未减,不久前在美股上市暴涨、主营SaaS的容联云,就是一个最明显的例子。

所以“纯SaaS公司”标签将几乎无悬念的成为有赞科技的估值提升催化剂,据弗若斯特沙利文报告数据显示,按2019年收入计算,有赞科技是中国最大的云端商业服务提供商,市场占有率约为6.3%。

有赞科技2019年向腾讯通过定向增发融资9.1亿港元,体现了有赞与腾讯的良好关系。从合作价值分析,腾讯的小程序现在正在发力狂奔期,有赞提供的面向商家的服务有助于腾讯丰富新零售业态,帮助腾讯实现其一直以来的“电商梦”(虽然这里说“电商”并不准确);腾讯的微信和QQ作为中国最大的社交系统,则为有赞的去中心化新零售思路提供了最佳落地场景。

从现有规模和私域流量的发展前景看,有赞的未来非常值得期待。甚至有人认为,有赞可以直接对标美股的Shopify。目前Shopify的市销率(P/S)高达55倍,总市值突破1600亿美元。

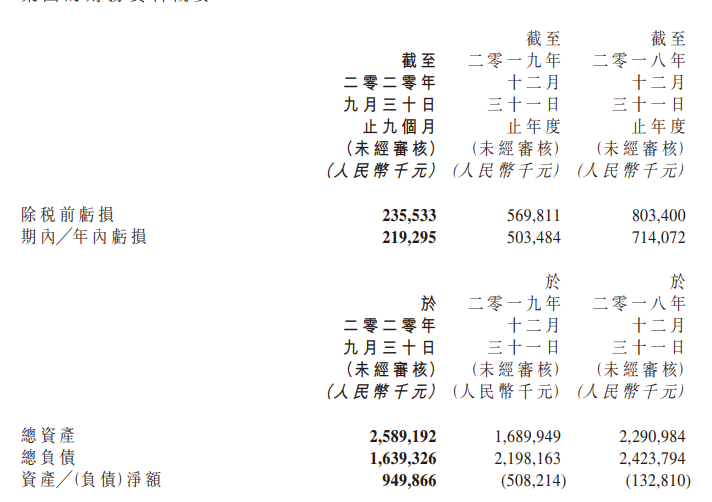

不过,热门概念容易让人忽略相关风向。有赞的投资风险是显而易见的。首先,公开数据显示,有赞始终处于亏损状态,从2018年至2020年第三季度末总亏损超过14亿元,且2018、2019两年负债总额均超过总资产。

从数据看,有赞的亏损在逐年缩小,但其何时能实现盈利并不确定。反观其竞争对手之一微盟,2019年中报和年报显示已经连续盈利;Shopify也自2020年中报开始连续实现了三个季度的盈利。

有赞来源于SaaS的收入比例高于微盟和Shopify,可如果只“纯”不挣钱,“纯”有何用?发展别的业务盈利反哺SaaS部分的建设和发展丢人吗?并不。

此外,云端商业服务商的竞争非常激烈,市场又很分散。2019年中国前五大云端商业服务商(按收入计算)的市场份额合计只有约19.6%,也即在这个领域没有绝对头部一说,有赞虽然位列第一,但暂时还没有马太效应的加持。

目前来看,有赞这波操作相当“有良心”的顾及了现有投资者的利益,同时满足了自身形象重塑的需要。接下来还要看其长期的业务发展和盈利水平,才知道有赞到底是家值得投资的好公司,还是一个资本运作的高手?

无相关信息