片仔癀一骑绝尘,未来云南白药有望夺回“一哥”之位吗?

片仔癀一骑绝尘,未来云南白药有望夺回“一哥”之位吗?文 / A股君出品 / 节点财经春节前,中药股集体暴涨。两大龙头片仔癀与云南白药股价双双创下历史新高,达到2000亿市值,“中药

文 / A股君

出品 / 节点财经

春节前,中药股集体暴涨。两大龙头片仔癀与云南白药股价双双创下历史新高,达到2000亿市值,“中药一哥”之争硝烟再起。

去年,一直以来稳坐中药股头把交椅的云南白药,市值被片仔癀反超。随后,二者你追我赶,截至2月22日发稿前,片仔癀总市值达到2191亿元,云南白药为1905亿元,市值差为286亿元。

图片来源:东方财富网

对比两家公司,有许多相同之处:具有悠久历史,手握国家级绝密配方,属于消费驱动的中药品类,热衷日化、化妆品副业,上市以来股价涨幅超100倍……

但如今,势均力敌的局面出现被打破的迹象,片仔癀一骑绝尘,市值飙升。这背后的逻辑是什么?泡沫有多大?未来云南白药有望夺回“一哥”之位吗?

/ 01 /

看品牌:皇家vs草根

片仔癀与云南白药,属于历史悠久的两家中华老字号,手握国内目前仅有的两个国家级绝密配方。这意味着,两家企业毋需公开核心产品的处方、剂量、制法等内容,还可以长久保有配方,这构成了它们的产品“护城河”。

两家企业亦是讲故事的一把好手。药品片仔癀的最早历史,可以追溯至明朝嘉靖年间,一位宫廷御医不满暴政,携宫廷秘方逃离皇宫,遁至漳州璞山岩修行,这张秘方就是片仔癀,从此流传民间。

图片来源:片仔癀官网

而云南白药则是借鉴了明清以来流传于云南民间的中草药方,由著名中医外伤科医家曲焕章研发,因此也叫“曲焕章百宝丹”。台儿庄战役中,亦曾流传云南白药的神奇故事,来自云南的部队随时带着一小瓶白色粉末,受伤时吃一点,外敷一点,就能再上阵拼杀。

图片来源:云南白药官网

从故事中就可以看出,片仔癀走的是“皇家”路线,云南白药更亲民。这一点在成分上体现得更明显,片仔癀主要原料包括麝香、牛黄、三七、蛇胆,均为稀有药材,尤其是麝香,价格贵于黄金。云南白药主要原料较为常见,成本也低了许多,有田七、冰片、散瘀草、白牛胆、穿山龙、淮山药、苦良姜、老鹳草、酒精。

原料成本不同,亦导致两种药品价格天差地别:一粒3g的片仔癀锭剂,价格达到590元,而一盒50g+60g的组合装云南白药气雾剂,价格不到40元。

这让两家公司核心产品的利润空间也相差巨大:2020年半年报显示,片仔癀的医药制造业,毛利率为77.98%,而同期云南白药批发零售(药品)业务,毛利率只有8.47%,几乎差了十倍。

毛利率高,叠加产品自带名贵消费品属性,这让片仔癀被称为“药中茅台”,也为其带来了出色的业绩增长。

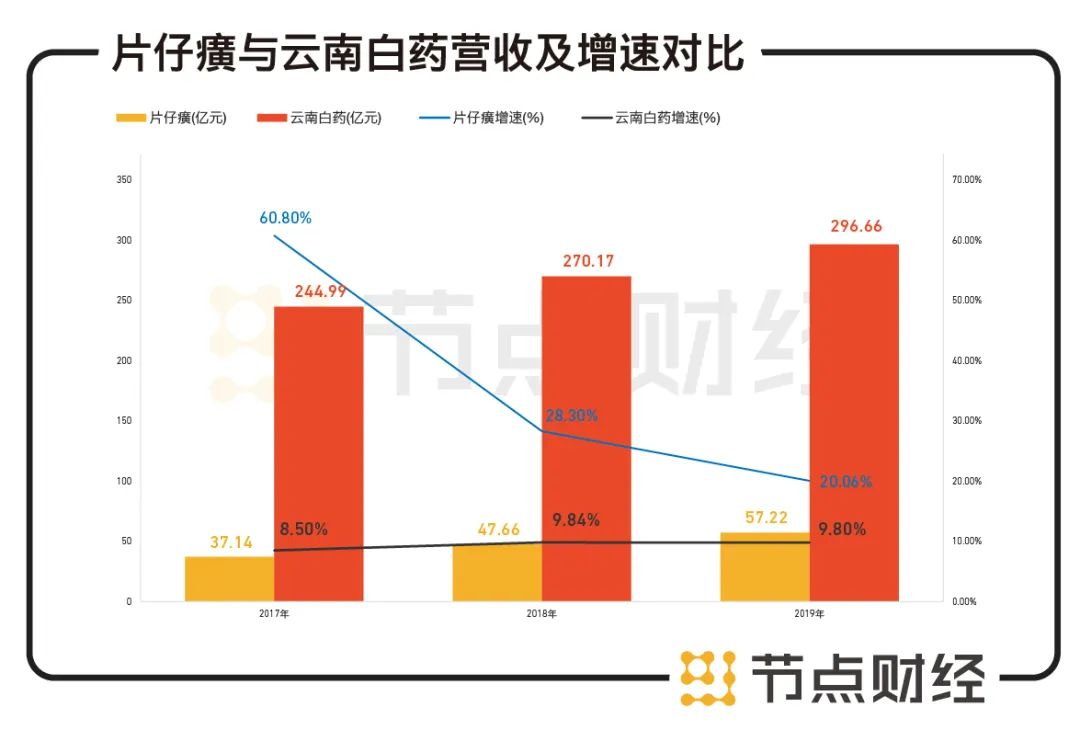

从营收来看,2017年到2019年,片仔癀的营收分别为37.14亿元、47.66亿元、57.22亿元,增速分别为60.8%、28.3%和20.06%,复合增长率超过35%。同期云南白药的营收分别为244.99亿元、270.17亿元、296.66亿元,增速分别为8.5%、9.84%和9.8%,复合增长率低于10%。

数据来源:公司财报

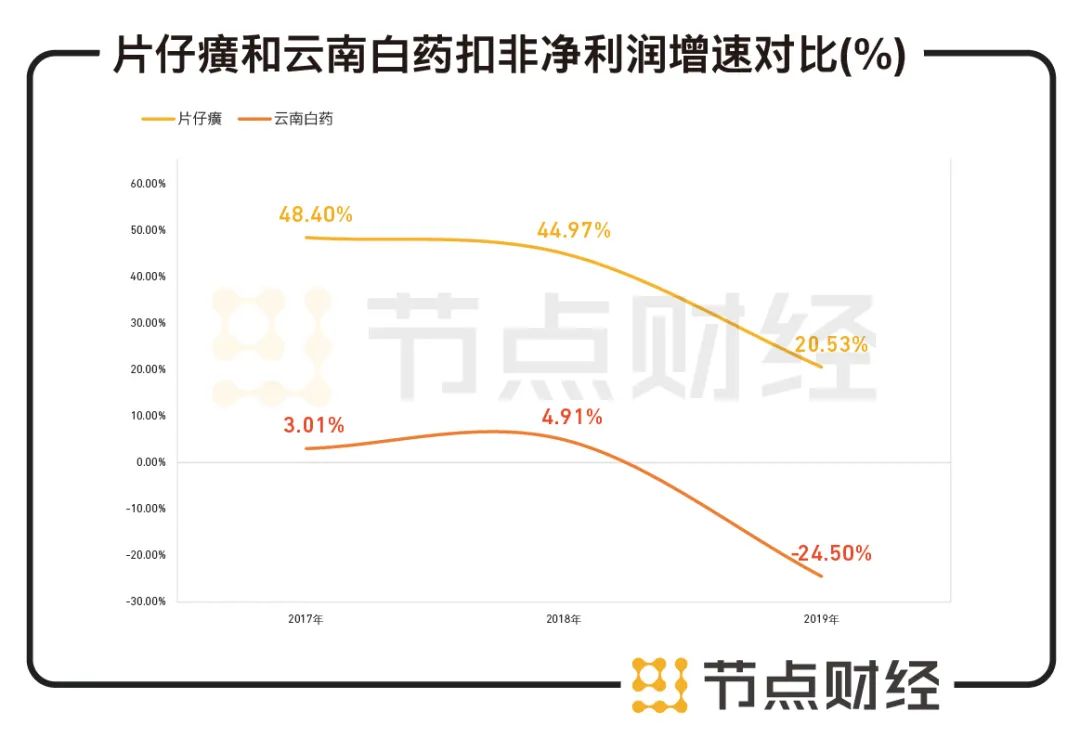

从利润来看,2017年到2019年,片仔癀的扣非净利润增速分别为48.4%、44.97%和20.53%,复合增长率超过35%。同期云南白药仅为3.01%,4.91%和-24.5%,复合增长率为负。

数据来源:界面新闻

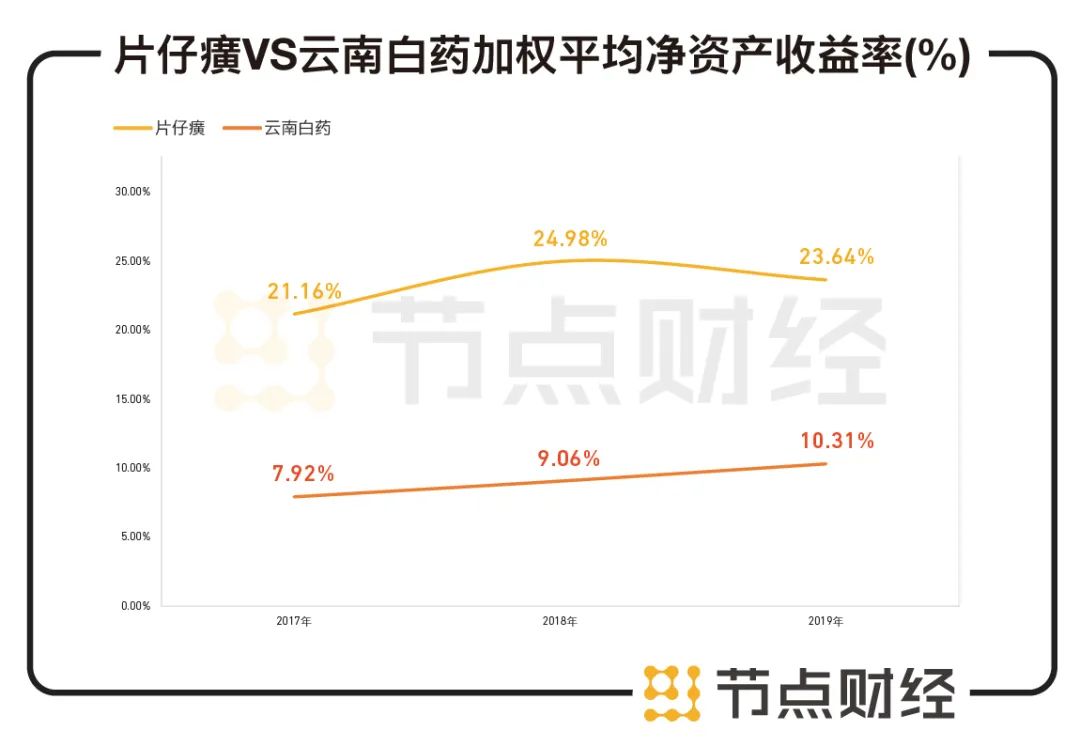

再看投资人最为关注的加权平均净资产收益率。2017年到2019年,片仔癀分别为21.16%、24.98%和23.64%,云南白药为7.92%、9.06%和10.31%。综合来看,片仔癀成长性更好,也具有更稳定的盈利能力。

数据来源:界面新闻

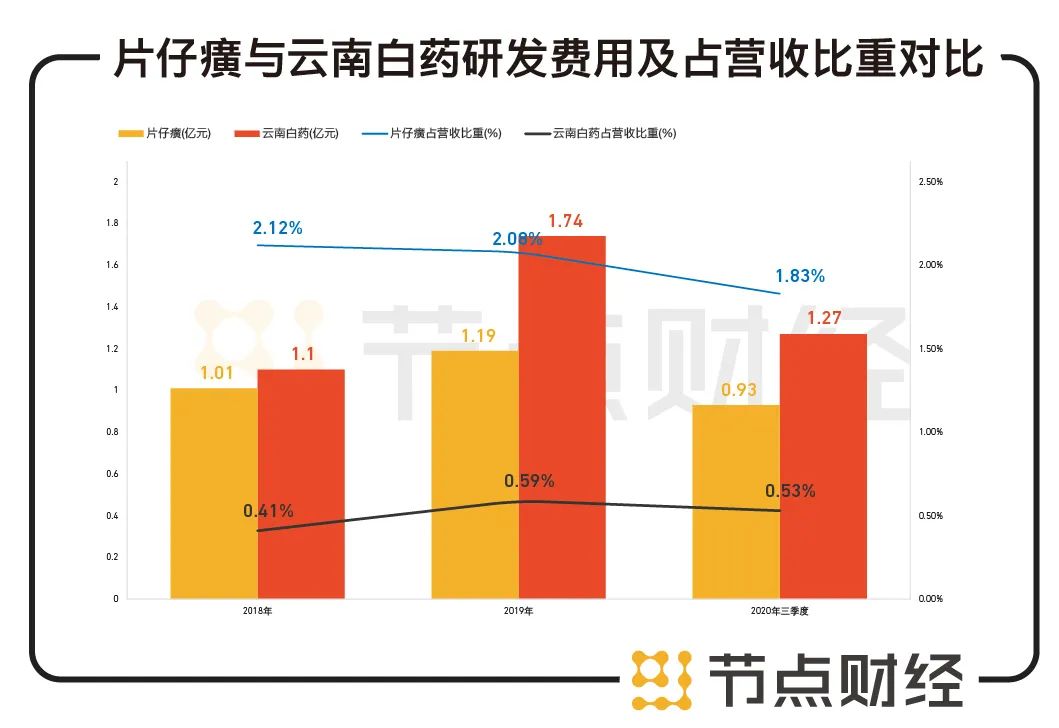

需要注意的是,作为医药企业,片仔癀与云南白药具有同样的短板,那就是研发投入明显不足。片仔癀2018年、2019年和2020年三季度的研发费用分别为1.01亿元、1.19亿元、0.93亿元,占营收的比重分别为2.12%、2.08%、1.83%。云南白药2018年、2019年和2020年三季度的研发费用分别为1.1亿元、1.74亿元、1.27亿元,占营收的比重分别为0.41%、0.59%、0.53%。

数据来源:公司财报

片仔癀研发投入占比在2%左右,云南白药在0.5%左右,这意味着,两家药企主要靠单一产品打天下,对销售的依赖严重,也没有将未来的增长着力点放在新药的研发上。

/ 02 /

看副业:化妆品vs牙膏

除了国家级绝密配方造成的垄断,两家公司在巧妙借助品牌知名度与文化底蕴,转型为消费医疗的商业模式上也十分厉害。

一方面,它们少部分中成药产品进入政策内市场,以降价寻求通过医保途径入院销售;另一方面,打造“中药消费品”,将销售重点放在广阔的政策外市场,积极拓展药店、民营医院以及线上渠道。这意味着,在医保控费的大背景下,两家企业的利润不会受到集采或医保谈判的影响。

同时,它们均瞄准了日化、化妆品等品类,进军健康产业。

片仔癀在化妆品领域表现得更为突出,其控股子公司——福建片仔癀化妆品有限公司于2002年成立,专注于片仔癀公司旗下化妆品产品的研发、生产和销售。产品主要有两大板块:一是以“皇后”牌珍珠膏、珍珠霜为主的日化产品,主要功效为润肤、护肤、养颜。二是以“片仔癀”雪融霜为主的特色功效护肤品,主要功效为差异化美白、调理提亮肌肤。

西南证券研报显示,2018年起片仔癀化妆品板块业绩开始高速增长。2018、2019 年营收增速均超过 50%,2018年净利润实现翻番,2019年接近翻番,未来增长势头强劲。目前,片仔癀已启动化妆品业务的分拆上市工作。

云南白药则在日化用品领域走得更远,尤其是牙膏。2005年,云南白药推出高端牙膏产品。与其他牙膏主打清洁不同,云南白药结合自身特色,将牙膏定位为可以改善牙龈出血、肿痛和口腔粘膜损伤,当年销售额即达到8000万元,成为“全民消费品”。

2019年,云南白药称,根据第三方提供的数据显示,云南白药牙膏市场份额为20.1%,已跃居国内牙膏市场占有率第一。同年,在云南白药的296.65亿元营收中,主要为牙膏业务的健康产品板块,营收达到46.8亿元,占比约为15.78%。

为何中药巨头纷纷进军这块市场?因为相比单纯卖药,这部分副业可谓回报颇丰。

两家公司的2020年半年报显示,化妆品、日化业务的毛利率可以达到60%以上。片仔癀化妆品、日化营收达到4.53亿元,占总营收比重为13.96%,毛利率为64.09%;同期云南白药工业产品(自制)营收53.56亿元,占总营收比重为34.57%,毛利率达到67.52%。横向对比来看,片仔癀的化妆品与云南白药的牙膏毛利率相差不多。

此外,两家公司还在保健食品、茶叶等领域多有布局。但截至目前,还未能复制在化妆品与日化领域的成功。

/ 03 /

看业绩:成长性vs体量

在过去的很多年里,云南白药由于体量较大,一直是中药板块的“带头大哥”,片仔癀只能坐第二把交椅。

不过在去年8月,这个局面被打破了。8月31日,片仔癀市值达到1520亿元,超过云南白药的1478亿元,成为中药行业市值首位。随后几日,两家公司似有一决高下之意。9月2日收盘,片仔癀涨9.99%,报272.88元,总市值达到1646亿元,云南白药涨4.88%,报125.4元,总市值为1602亿元,略低于片仔癀。两只个股共同创下当时上市以来新高。

这场比拼最终以云南白药的黯然让位告终。接下来的近半年里,其与片仔癀之间你追我赶,今年开年市值差曾一度缩小,但随后差距又渐渐拉开。截至2月22日发稿前,片仔癀总市值达到2191亿元,云南白药为1905亿元,市值差为286亿元。

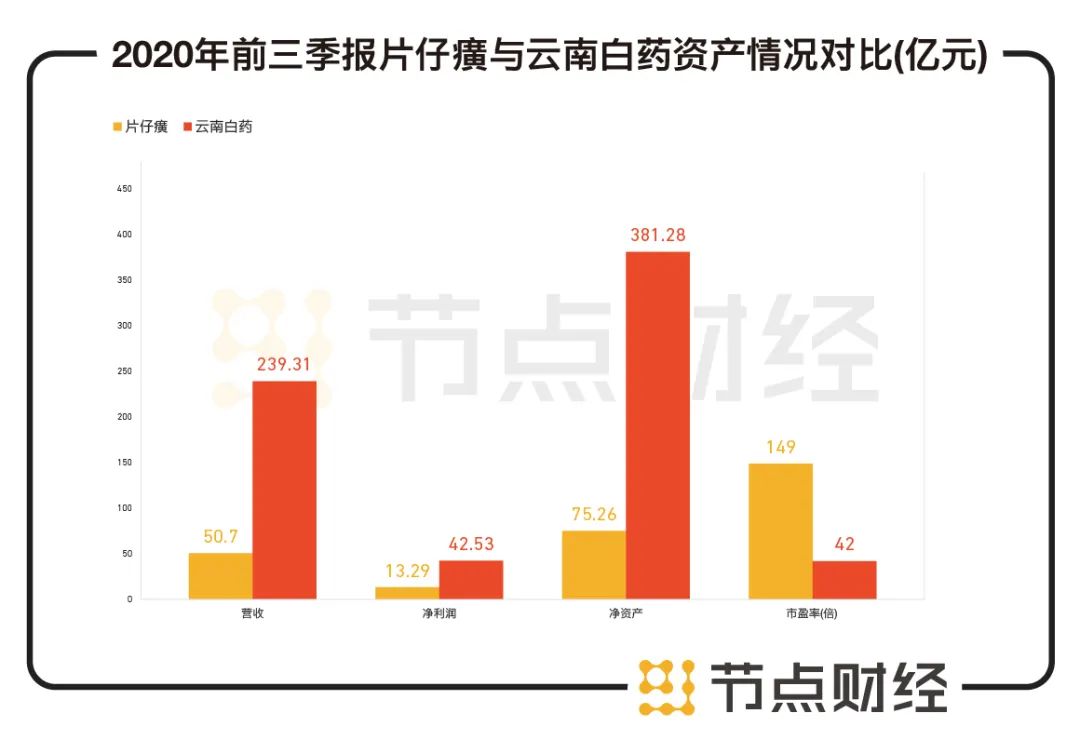

值得注意的是,云南白药在净利润与净资产方面一直遥遥领先,是片仔癀的几倍以上。2020年三季报显示,云南白药前三季度营收239.31亿元,净利润42.53亿元,净资产381.28亿元;片仔癀前三季度营收50.7亿元,净利润13.29亿元,净资产75.26亿元。

但资本市场更看好片仔癀。其市盈率已达149倍,市净率为30.2。相比之下,云南白药的市盈率仅42倍,市净率为5.4。

数据来源:2020年三季报

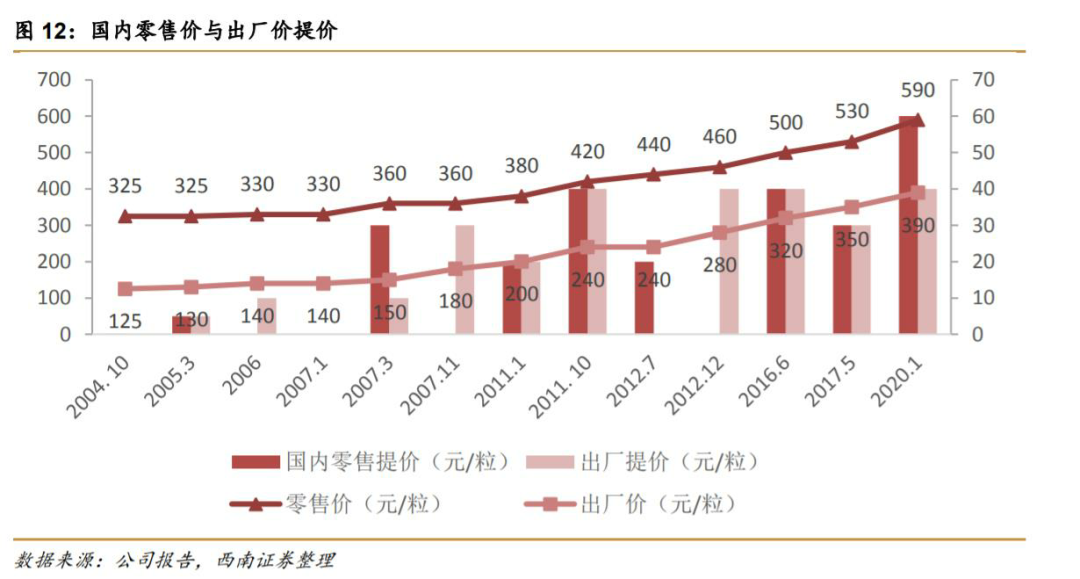

这主要是因为片仔癀的业绩,使其成长性与盈利能力获得资本认可,给予其较高溢价。而片仔癀拉动业绩主要靠提价。从2004年到 2020年,公司的核心产品片仔癀的国内零售价一共提价9次,从325元提到了590元,涨81%。

图片来源:西南证券研报

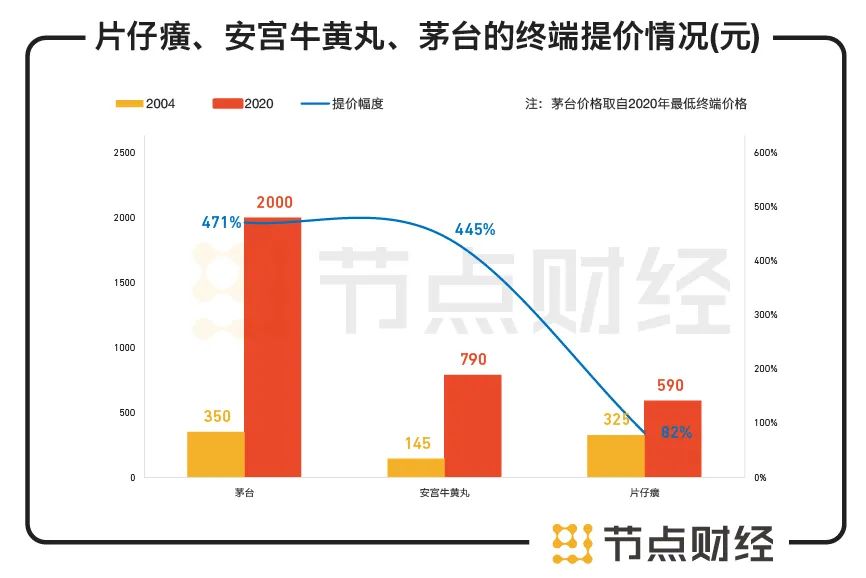

片仔癀上市以来,已经持续进行了19次提价。同时,由于定位高端市场,片仔癀提价对终端放量影响较小。对标茅台在2004-2020年提价471%,西南证券研报认为“片仔癀的提价幅度远未及天花板”。

数据来源:西南证券研报

不过,西南证券指出,片仔癀或存在原材料价格大幅波动、提价不及预期等风险。实际上,片仔癀提价的逻辑与茅台仍存在差异,一定程度是核心原材料价格上升所致,这就意味着如果终端放量未快速增长,净利润亦不会产生较大增长。

而对云南白药来说,其主营业务市场份额似乎已达天花板,增量空间不大。国盛证券研报认为,其存在的风险包括牙膏业务增速减缓;员工激励效果不及预期;新业务开展进度不及预期。

但从长期看,资本市场仍比较看好这两家中药龙头。春节前,片仔癀与云南白药双双创下股价新高,市值突破2000亿元。消息面上看,是国务院办公厅印发《关于加快中医药特色发展若干政策措施的通知》带来的利好。文件中提出,积极支持符合条件的中医药企业上市融资和发行公司信用类债券,加大对中医药产业的长期投资力度,支持中医药特色发展。

此外,也是中药消费品的属性加持。华创证券指出,坚定看好中药保健消费品细分行业的投资机会,作为具有“消费升级”和“健康保健”双重属性的大消费品种,中药保健消费品有望在未来几年迎来业绩和股价的双高。

湘财证券则认为中药行业,具有品种优势和消费属性的标的具有更大投资机会,即“轻药重医重消费”依然是中药行业标的选择的主线。建议关注拥有品牌及独家品种、产品管线丰富、研发实力较强、拥有一定消费属性品种的企业,此类企业将具备相对较强的价格保护能力,对政策具有一定防御性,业绩也具有更大的确定性。

综合来看,云南白药与片仔癀具有独特的产品护城河,中药消费赛道景气,也可以避开集采带来的行业压力,同时借助品牌优势积极布局日化、化妆品等品类,前景广阔。不过,回归药品治疗的本质来看,两家在研发上的投入显得不足,核心产品增量空间有限,且片仔癀已出现较高溢价,能否达到资本预期仍需长期观察。

这两大中药龙头如今的市值均徘徊在2000亿元上下,你追我赶,时常难分伯仲。看完上述分析,谁是你心中的“中药一哥”?

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

无相关信息