力帆股份账上资金或遭占用 债券违约风险大增

力帆股份账上资金或遭占用 债券违约风险大增近五年来,力帆股份由货币资金带来的利息收入利率和有息负债带来的利息支出利率分别为0.88%和1.14%,这也就是说,公司利息支出利率远高于

近五年来,力帆股份由货币资金带来的利息收入利率和有息负债带来的利息支出利率分别为0.88%和1.14%,这也就是说,公司利息支出利率远高于利息收入利率。而这一反常的做法背后,很可能意味着,力帆股份存在其他关联方非经营性占用公司资金的情形。

近日,力帆股份发布了联合信用评级关于公司债券2019年跟踪评级结果的公告,该公告称,联合信用评级对力帆股份经营状况及相关行业进行了综合分析与评估,于2019年6月20日出具了评级报告,评级报告显示,公司主体长期信用等级为AA-,维持评级展望为稳定,“16力帆02”公司债券的信用等级为AA-。

AA级的评级意味着,受评对象偿还债务的能力很强,受不利经济环境的影响较小,违约风险很低,事实真的是这样吗?

融资逾期,大股东股权被冻结

当下,作为A股第一家民营乘用车生产企业的力帆股份,如今正面临“四面楚歌”的境地。近日,力帆股份发布公告称,公司控股股东重庆力帆控股持有的本公司无限售流通股6.04亿股股份被冻结,冻结股份占力帆控股持有公司股份比例为97.28%,冻结期限3年。

而关于该部分股权被冻结的原因,力帆股份表示,经核实,公司全资子公司重庆力帆乘用车有限公司向横琴金投国际融资租赁有限公司通过融资租赁形式融资1亿元,现有部分已逾期,横琴金投国际融资租赁有限公司向法院申请对贷款担保人重庆力帆控股所持有的部分力帆股份进行冻结。

也就是说,力帆股份融资逾期才导致大股东股份冻结。

而这1亿元融资只是力帆股份负债中的小小一笔。2018年全年,力帆股份流动负债账面余额高达187.80亿,同期流动资产为134.29亿。流动负债中,短期借款91.61亿元,长期借款4.8亿元,应付债券5.28亿元,一年内到期的长期应付款26.5亿元。

由于流动负债远远高于流动资产,力帆股份的偿债能力受到了上交所的质疑。财联社注意到,5月17日,上交所对力帆股份发出问询函,要求其披露未来的还款计划,并说明是否存在流动性风险和偿债风险。然而,申请延期回复的力帆股份还没来得及向上交所解释,就发生了融资逾期导致股份冻结的“危机”。

与此同时,力帆股份大股东还进行股权高质押,而这往往预示这大股东和上市公司都存在着财务紧张的压力。 据力帆股份公告披露,截至2019年5月31日,力帆控股持有公司股份约6.21亿股,占公司总股本比例为 47.24%。其中,已质押股份数为5.93亿股,占其所持有公司股份总数的95.59%,占公司总股本比例为45.16%。

陷入财务危机 账上货币资金或遭占用

其实,力帆股份融资逾期背后,是公司经营状况的严重恶化。以其经营性现金流为例,2009年—2012年,公司经营性现金流持续为正,但到2012年之后,除2018年之外,其经营性现金流均现净流出。事实上,2009年—2019年一季度,近十年时间,力帆股份经营性现金流净流出额高达34.99亿。

不仅如此,在财务危机之下,力帆股份其实还存在一个奇怪的现象,结合蓝鲸红岸金融风险挖掘体系数据,我们有理由怀疑,力帆股份的货币资金遭到了非经营性占用。

据财报,2018年力帆股份有息负债(长期借款,短期借款及应付债券等)为101.69亿,同年,其财务也高达12.42亿元,同比上涨91.66%。下图为财联社根据财报绘制的力帆股份历年财务费用走势:

令人疑惑的是,在财务费用高企的背景下,力帆股份货币资金并不低。财报显示,2014年—2018年,公司货币资金分别为49.18亿、53.55亿、73.14亿、66.98亿和54.03亿。

众所周知,将货币资金放在银行中并不能带来多大的利率收入,在此情况下,力帆股份却选择了高利率的借款。蓝鲸红岸金融风险挖掘体系显示,近五年来,力帆股份由货币资金带来的利息收入利率和有息负债带来的利息支出利率分别为0.88%和1.14%,这也就是说,公司利息支出利率远高于利息收入利率。而这一反常的做法背后,很可能意味着,力帆股份存在其他关联方非经营性占用公司资金的情形。

负债率远高同行 债务违约风险大增

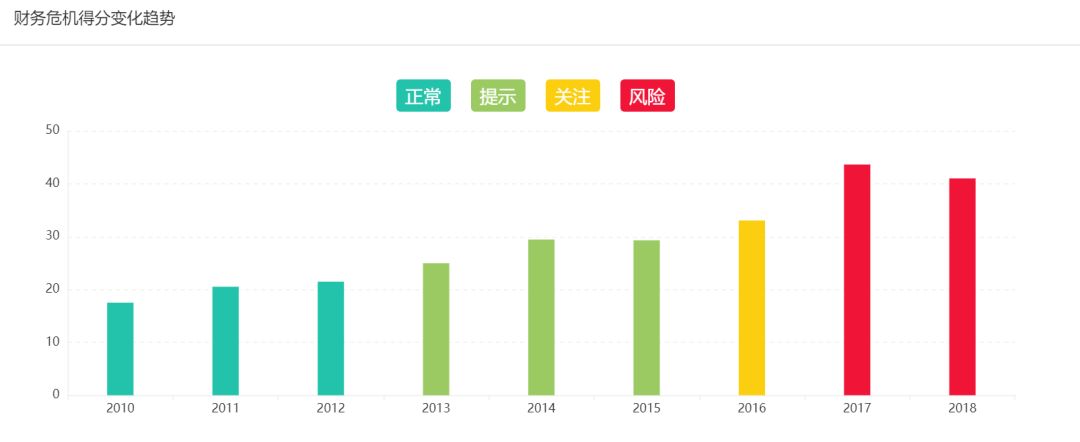

在经营严重恶化的背景下,力帆股份的财务危机正急剧放大。在蓝鲸红岸金融风险挖掘体系对力帆股份的风险监控过程中,2016年公司披露年报时,监控系统曾将力帆股份财务危机等级提示为“关注”;在此之后,监控系统又分别在公司披露2017、2018年报时,上调风险评分,连续两年给出“风险”级别预警。下图为财联社对蓝鲸红岸风险挖掘系统中力帆股份财务危机得分变化趋势的截图:

(图片来源:蓝鲸红岸风险挖掘系统)

更值得关注的是,力帆股份的资产负债正一路攀升。近两年来,力帆股份的资产负债率已一路攀升至70%以上。2019年一季度力帆股份总资产为268亿元,总负债为193亿元,资产负债率达到72%。

当下,力帆股份发行的公司债中,“16力帆02”将于2020年3月15日到期,剩余期限9个月。其发行规模为11亿元,债券余额5.3亿元。目前,蓝鲸红岸风险挖掘系统对该债券的评级为风险级。

在力帆股份经营严重恶化,财务费用大涨,账上货币资金或遭占用的情况下,联合信用评级给与公司高评级,令人极为不解。

上一篇:5G还会怎样“颠覆”我们的生活

-

永辉超市:终止投资家乐福中国2019-06-25

-

涉足AI!尼康宣布已向机器学习初创公司wrnch投资750万美元2019-06-25

-

中国铁塔投资10亿元成立铁塔智联技术有限公司2019-06-24

-

滴滴调整两轮车事业部架构 投资ofo失败被迫改革2019-06-20

-

日本理光投资生物技术公司 将拓展生物3D打印领域2019-06-20

-

小米第9次回购股票:累积耗资6.51亿港元2019-06-19

-

阿里宣布新一轮组织架构升级:集团CFO武卫兼任投资部负责人2019-06-18

-

许家印投资偏爱过山海关 1200亿投资沈阳造车已砸超3000亿2019-06-18

-

AI新药公司“费米子”获数千万元Pre-A轮融资,挑战者和熊猫资本投资2019-06-15

-

成都知识视觉科技完成千万级人民币A轮融资,投资方为长润资本2019-06-14

-

星瀚资本杨歌:看了200/300家AI芯片公司却难有一家能出手投资2019-06-14

-

挪威电动汽车发展迅猛 居民或为13亿美元电力升级投资买单2019-06-11

-

无人卡车制造商Workhorse获2500万美元投资2019-06-11

-

小米7天内四次回购股票:耗资4.5亿 AIoT优势提振市场信心2019-06-11

-

小米7天内四次回购股票:耗资4.5亿2019-06-11