抗肿瘤创新药研发企业「海和药物」科创板预披露

抗肿瘤创新药研发企业「海和药物」科创板预披露报告期内持续亏损,研发投入继续加大2021年2月3日,上海海和药物研究开发股份有限公司(下称“海和药物”)科创板IPO申请获上交所受理,

报告期内持续亏损,研发投入继续加大

2021年2月3日,上海海和药物研究开发股份有限公司(下称“海和药物”)科创板IPO申请获上交所受理,招股书预先披露。此次IPO,公司拟募资31.5亿元,用于新药研发项目、泰州生产基地建设项目等。

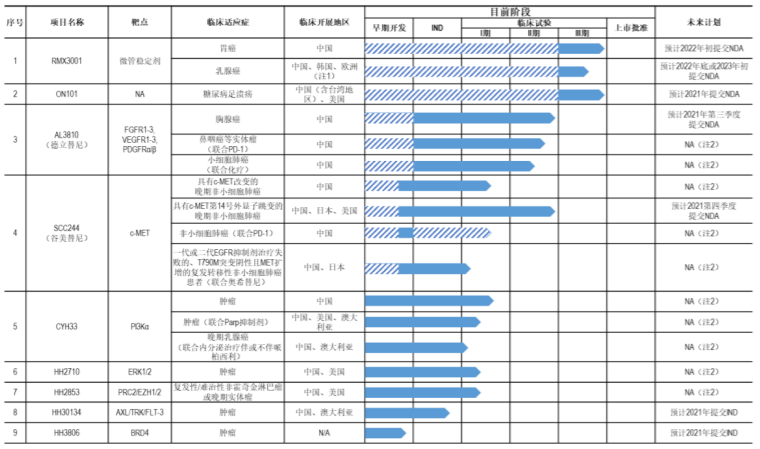

海和药物成立于2011年,专注于抗肿瘤创新药物发现、开发及商业化,董事长为丁健院士,CEO为董瑞平博士。公司围绕7个临床研究阶段的化合物,同时开展超过15项临床试验,其中,III期临床试验3项,II期临床试验4项。

投资人阵容星光熠熠

根据招股书,公司IPO前股东共计48名,控股股东、实际控制人丁健直接及间接合计持股约29.41%,其他持有公司5%以上股份的股东还包括Bassanite(华平资本通过Bassanite持有7.98%);上海南江及其一致行动人西藏南江和上海墨雍持有表决权股份约13.34%;华盖信诚及其一致行动人Huagai Healthcare 和梅山华盖合计持股约7.38%;盈科资本作为执行事务合伙人与一致行动人盛世九号合计持有约5.31%股权。

此外,天眼查App显示,公司其他投资人还包括高瓴资本、招银国际、君联资本、中金资本、博远资本、联升创投等知名机构与石药集团及其关联方。

2020年7月,华平投资在领投海和药物B轮时表示,海和药物较为领先的产品有望在两年内获批上市,商业潜力较大,而其他产品则需要相对更长时间。不过,如果该公司的产品能够在全球获得批准并进入全球市场,那么预期收益将会大幅增加。

海和药物战略合作伙伴众多,包括中科院上海药物研究所、泰格医药(300347.SZ)、思路迪、君实生物(01877.HK)、九洲药业(603456.SH)等国内知名机构和企业。值得注意的是,基于HH185在肿瘤免疫领域和思路迪的PD-L1抗体有良好的联合用药前景,2018年4月,海和药物与思路迪达成战略合作,就肿瘤免疫治疗领域与PD-L1联合用药研究展开合作。

产品管线丰富,覆盖多个热门靶点

海和药物已建立了覆盖c-MET、IDH1、PI3Kα、ERK、EP4等热门靶点的产品管线。根据招股书,海和药物核心研发管线中的主要在研产品情况如下:

其中,由韩国大化制药(Daehwa Pharmaceutical)开发的口服紫杉醇RMX3001适应症为晚期和转移性或局部复发性胃癌,是全球第一个开发成功并获批上市的口服紫杉醇产品,产品优势是降低外周神经病变、过敏性反应的发生率,安全性良好,且无需前药预处理,给药便利。于2017年9月获得该产品在中国大陆、中国香港、中国台湾及泰国的权益。

德立替尼AL3810是一种三靶点口服小分子激酶抑制剂(FGFR1/2、VEGFR1-3、PDGFR α/β),口服吸收快、生物利用度高,覆盖盖鼻咽癌、小细胞肺癌等多个癌种,公司也在探索德立替尼与PD-1/PD-L1抗体等多种药物联合治疗的效果。

谷美替尼SCC244为海和药物与药物所合作研发的口服强效高选择性c-MET抑制剂,选择性较高,并在多种动物模型中展现了良好的抗肿瘤特性,且安全性好,具备良好的PK特性,对MET阳性的晚期非小细胞肺癌患者显示初步疗效以及良好的安全性、耐受性。

其他抗肿瘤类早期研发项目还包括高活性PI3Kα选择性抑制剂CYH33、小分子高度选择性ERK1/2激酶抑制剂HH2710、小分子小分子选择性EZH1/2双重抑制剂HH2853、新型选择性多激酶抑制剂HH30134及选择性BRD4抑制剂HH3806等多款产品。

行业竞争日益激烈

近年来,受人口老龄化和癌症人口增加等因素推动,全球肿瘤药物市场持续增长。根据弗若斯特沙利文报告,2015年至2019年,全球肿瘤药物市场规模由832亿美元增长至1435亿美元,复合年增长率为14.6%。预计未来全球肿瘤药物市场将持续增长,于2024年达到2444亿美元,2019年至2024年复合年增长率为11.2%;于2030年达到3913亿美元,2024年至2030年复合年增长率为8.2%。

国内抗肿瘤药物市场规模的快速发展吸引了众多国内外制药企业。在适应症领域竞争也越发激烈。随着疾病分型和个体化治疗研究的推进和不断深入,企业从单癌种领域的竞争逐渐细化到癌症的某个分子病理分型或基因变异的细分患者的竞争,导致产品的可及患者减少,细分领域竞争越发激烈。

海和药物主要产品细分领域竞品企业包括恒瑞医药(600276.SH)、正大天晴、石药集团(01093.HK)、齐鲁制药、和记黄埔医药、贝达药业(300558.SZ)、基石药业(2616.HK)、微芯生物(688321.SH)、泽璟制药(688266.SH)、诺诚健华(9969.HK)、上海谊众(A20466.SH)等。

分产品来看,国内上市的紫杉醇主要分为3种,分别为注射用紫杉醇(白蛋白结合型)、注射用紫杉醇脂质体和紫杉醇注射液,均为注射剂型。主要制造商包括Celgene/百济神州(石药集团、恒瑞医药、齐鲁制药、科伦药业)。

截至2020年12月31日,国家药品监督管理局批准了3种进口紫杉醇药物和45种国产紫杉醇药物。国产紫杉醇药物中,紫杉醇注射液40种,注射用紫杉醇(白蛋白结合型)4种,注射用紫杉醇脂质体1种。与美国市场形成鲜明对比,竞争十分激烈。国产紫杉醇类药物由于价格较低,在国内市场占据主导地位。

德立替尼属于FGFR1-3、VEGFR1-3、PDGFRα/β的强效多靶点酪氨酸激酶抑制剂,对多种晚期实体瘤具有潜在临床疗效。截至2020年12月31日,国内已批准上市的多靶点酪氨酸激酶抑制剂中,涉及VEGFR或FGFR或PDGFR(三者含其一)的TKI有14种,其适应症涵盖多种恶性肿瘤,例如胃癌、非小细胞肺癌肾细胞癌、肝细胞癌、白血病等。其中,针对实体瘤的品种主要有10款。主要制造商包括正大天晴、卫材药业、诺华、拜耳、辉瑞、恒瑞、和记黄埔医药。

谷美替尼是一种基于c-MET新型激酶靶点的小分子药,国内已上市的c-MET抑制剂仅有克唑替尼,尚无上市的高选择性c-MET小分子药物。和记黄埔医药于2020年5月宣布NMPA已受理沃利替尼用于治疗MET14号外显子跳跃突变的非小细胞肺癌的新药上市申请,是国内第一个申请上市的高选择性c-MET小分子抑制剂。全球主要制造商还包括默克、正大天晴、北京浦润奥生物科技/Apollomics等。

尚未盈利,研发投入逐步增长

财务上,公司尚未实现盈利。2017-2019年及2020年1-9月,公司归母净利润分别为-17297.99万元、-42756.80万元、-29346.24万元和-42,799.23万元。截至2020年Q3,公司累计未分配利润为-47351.14万元。由于公司目前仍无产品进入商业化阶段,尚未形成产品销售收入,营业收入来源于技术转让(license-out)和提供劳务。但新药研发需要大量持续的研发投入,由此导致公司亏损并存在大额累计未弥补亏损。

研发投入方面,2017-2019年及2020年1-9月,公司研发费用分别为9564.70万元、10693.80万元、30319.62万元和28960.75万元。报告期内,公司持续投入进行创新药研发,各期研发费用投入保持在较高水平且呈逐步增长趋势。

上一篇:上汽通用五菱公布最新销量!

无相关信息