极米科技科创板IPO:2020年净利润同比增长188%

极米科技科创板IPO:2020年净利润同比增长188%互联网增值服务将成为第二增长曲线。本文为IPO早知道原创作者|Stone Jin据IPO早知道消息,成都极米科技股份有限公司(

互联网增值服务将成为第二增长曲线。

本文为IPO早知道原创作者|Stone Jin

据IPO早知道消息,成都极米科技股份有限公司(以下简称“极米科技”)于2021年2月4日在上海证券交易所官网披露招股意向书,即将正式在科创板挂牌上市。

极米科技本次计划公开发行1250万股股份,募资规模约为12亿元(人民币,下同),将用于智能投影与激光电视系列产品研发升级及产业化、光机研发中心建设、企业信息化系统建设以及补充流动资金。

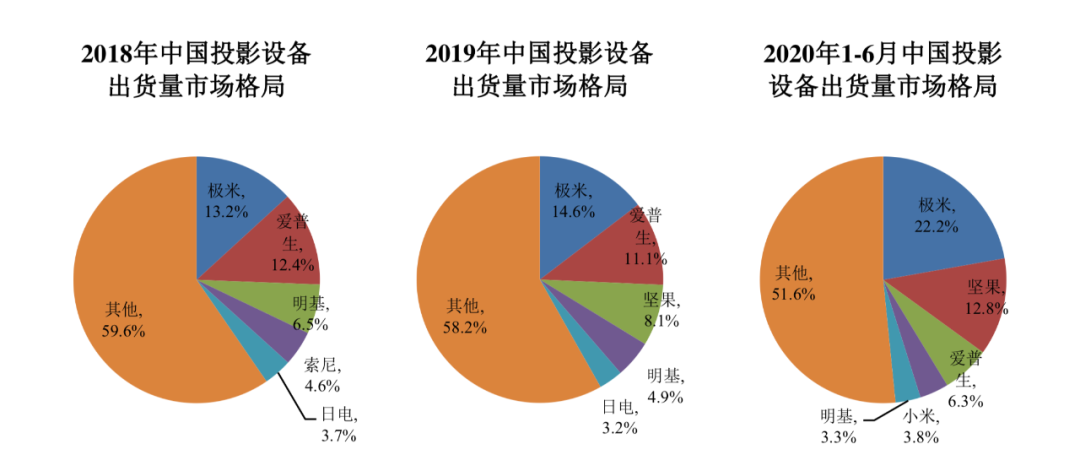

成立于2013年的极米科技目前聚焦于智能投影领域——在研发、生产及销售智能投影产品的同时,亦提供围绕智能投影的配件产品及互联网增值服务。2020年上半年,极米科技的出货量为35.36万台,占有中国投影设备市场22.2%的份额,稳居行业第一。

在刚刚过去的2020年,极米科技的营业收入为28.28亿元,同比增长33.62%;净利润为2.68亿元,相较2019年的约9340万元增长多达187.94%。

自成立以来,极米科技已获得百度、经纬中国、磐林资本、博将资本、明道投资多家知名风险投资机构和战略投资方的支持。

IPO前,极米科技创始人兼董事长钟波直接持有25.0%的股份,并实际控制46.3420%的股份表决权;百度则总计持有15.4%的股份,为最大机构投资方,百度副总裁、智能生活事业群总经理景鲲出任董事。此外,四川文投、经纬中国、创东方投资分别持有5.5%、5.1%和5.8%的股份。

产品销量年均复合增长超42%,用户群体消费能力较强

目前,极米科技的主要产品及服务包括智能投影产品、投影相关配件及互联网增值服务。

其中,智能投影产品无疑是极米科技最核心的业务,其又可分为智能微投系列、激光电视系列和创新产品系列,以Z系列、H系列等为代表产品。

2017年至2019年,极米科技的智能投影产品销量分别为34.16万台、54.53万台和68.99万台,年均复合增长率为42.11%。

根据国际权威市场调研机构IDC的数据,2018年极米科技的出货量首次位居中国投影设备市场第一,市场份额为13.2%;2019年则进一步将市场占有率提升至14.6%,继续稳居行业第一;今年上半年以35.36万台的出货量占据22.2%的市场份额。

而投影相关配件产品则主要包括幕布、支架、麦克风、3D眼镜、无线游戏手柄等;这部分产品在极米科技的业务占比相对较低,但从另一角度来看,其又可作为智能投影产品的补充,可进一步完善用户体验。

值得一提的是,基于较好的硬件产品基础,极米科技近年来已将较大的精力投入软件系统的开发——通过开发基于安卓内核的GMUI软件系统,并通过GMUI实现对终端用户的触达,极米科技已能够基于智能投影硬件终端及各类互联网应用向终端用户提供 丰富的互联网增值服务,包括应用分发、影视内容服务等。

可以说,在软件系统上的更多投入,一方面能够以“硬件+软件”相结合为卖点,更好地反哺智能投影产品的销量提升;另一方面则可依托软件系统更为宽泛的应用场景来提高品牌知名度,进而以较低的获客成本换取更多的潜在客户。

2020年7月,GMUI系统的月活跃用户数约为124万人,较2019年同期的约 86万人增长43.93%,同时2020年7月GMUI用户日均使用时长达4小时以上。

鉴于前述极米科技智能投影产品的市场占有率持续提升,其终端用户规模亦将随之逐渐扩大;而终端用户仍以全国一、二线城市消费者为主,用户群体整体消费能力较强。

换言之,随着终端用户规模的进一步扩大,拓展多样化的互联网增值服务将逐渐成为极米科技的第二增长曲线。

收入结构趋于多元化,互联网增值服务毛利率约90%

2017年至2019年,极米科技的营业收入分别为9.98亿元、16.59亿元和21.16亿元,复合年增长率为45.58%;2020 年上半年,极米科技的营业收入为11.44亿元,同比增长21.99%。

从收入构成来看,整机产品销售仍是极米科技最主要的收入来源,2017年至2019年的收入复合增长率为45.04%,在2017年至2019年、以及2020年上半年的收入占比分别为94.15%、93.57%、93.45%以及93.34%。

相比较之下,极米科技互联网增值服务的收入增速尤为突出。2017年至2019年、以及2020年上半年的收入分别约为468万元、1237万元、2130万元和1847万元,2017年至2019年的收入复合增长率高达113.34%,该部分业务在同期总收入的占比亦处于逐年提升趋势。

在互联网增值服务中,极米科技主要通过GMUI 向终端用户提供服务从而获取后端收入;而之所以极米科技能够拓展该业务并保持高速发展,主要得益于在大屏终端显示上的竞争优势,从而获得与互联网视频平台及其他互联网应用运营商合作的机会甚至拥有一定的议价权。

这自然就形成了一个较为清晰的商业闭环——“基于硬件和互联网服务与用户形成密切互动,提升用户体验、参与度和留存率,以此创造更多的变现机会。”

这里需要指出的一点是,除在绝对收入上的占比越来越大,互联网增值服务较高的毛利率亦能够为极米科技未来的盈利能力带来更大的想象空间。

在作为基本盘的整机产品上,2020年上半年的毛利率为29.06%,较2019年全年的21.49%提升超7个百分点。

而互联网增值服务2017年至2019年的毛利率分别为82.65%、89.78%、89.20%,远高于同期19.13%、18.04%和23.32%的综合毛利率。

极米科技指出,由于互联网增值服务业务不存在传统的原材料采购,营业成本主要由为产品提供支持服务(如租赁云数据服务)及少量人工成本产生,且金额较小,故毛利率维持在较高水平。

可以预见的是,在互联网增值服务的商业模式已得到验证后,若继续保持收入占比的持续提升以及较高的毛利率,极米科技的净利润有望实现指数级增长。

2020年上半年,极米科技的净利润约为9729万元,已超过2019年全年的约9340万元,全年净利润的同比增幅为187.94%。

首页 下一页 上一页 尾页-

华硕灵耀X双屏笔记本评测:科技感十足!2021-02-04

-

汽车行业掀起了新一轮的造车热潮,互联网、科技企业哪个更胜一筹?2021-02-03

-

稳抓新基建机遇,深耕场景落地:联想企业科技集团营收稳健提升2021-02-03

-

AI制药企业晶泰科技联手新格元,为癌症新靶点开发分子靶向药2021-02-03

-

科技防疫护航春运 深圳科卫联动铁道部门保障公众健康安全2021-02-03

-

智云健康着力打造互联网+慢病管理的“中国样板”2021-02-03

-

美的投入半导体,意在掌握智能家居核心科技吗?2021-02-03

-

凌华科技推出深度学习加速平台DLAPx86系列 实现更智能的边缘AI推理2021-02-02

-

极道承载生物大数据 以科技助力疫情防控2021-02-02

-

如本科技牵手日本企业,智能手眼技术首次“出海”2021-02-02

-

互联网医疗成为互联网大厂标配,美团此时入局有什么野心?2021-02-02

-

互联网巨头涉足医疗二十年,亚马逊的启示与警示2021-02-02

-

拥有2.76亿线上用户,互联网医疗却在布局线下?2021-02-01

-

“无接触式入住”,惠捷科技“智慧网约”新体验2021-01-31

-

不是科技公司!科沃斯营销费用近乎十倍于研发投入!2021-01-30