科沃斯的爆发逻辑:一年股价涨400%

科沃斯的爆发逻辑:一年股价涨400%研发费率仅占不到4%。本文为元气资本第69篇原创文章分析师:宁泊为核心内容1、科沃斯是一家什么公司?2、如何理解科沃斯营销费用近乎十倍于研发投入

研发费率仅占不到4%。

本文为元气资本第69篇原创文章

分析师:宁泊为

核心内容

1、科沃斯是一家什么公司?

2、如何理解科沃斯营销费用近乎十倍于研发投入?

3、应该怎样理解扫地机器人的增量?

2018年5月28日,科沃斯机器人股份有限公司(603486.SH,下称“科沃斯”)登录上交所,炎炎夏日里,整整210页的招股书讲述了一个“家庭型服务机器人”的故事。公司在资本市场表现火热,过去12个月,公司股价涨幅近400%,最高时股价超过120元/股。

然而火热之下,情绪投资已凌驾于价值选择,从“服务型机器人”到“清洁家居”的定位令我们不禁疑惑,支撑科沃斯市值增长的底层逻辑是什么?创始人钱东奇在接受采访时宣称“超越戴森”,是否意味着这也是一家追求工艺的高科技公司?扫地机器人的市场增量是否真实,抓住增量的核心应该是什么?

科沃斯不是一家科技公司

通常来说,IPO本就是一场面向公众市场的“售卖会”,所有的股票都存在一定的价值泡沫。

科沃斯作为曾经的“家庭型服务机器人第一股”,其招股书中花费了很大篇幅描述家庭服务机器人不断提高在整个服务机器人市场占比的趋势,以及人工智能、物联网等概念的巨大空间。链接这些热门市场的逻辑是利用扫地机器人作为智能硬件,成为“智能家居”场景的入口,定位是从“工具型”向“管家型”转变。

类似的故事在2018年那个科技股扎堆上市的时节屡屡得见,因为市场仍旧缺乏对“科技”概念准确估值的手段,致使这些科技公司的市值与公司“含金量”的比值有高有低。

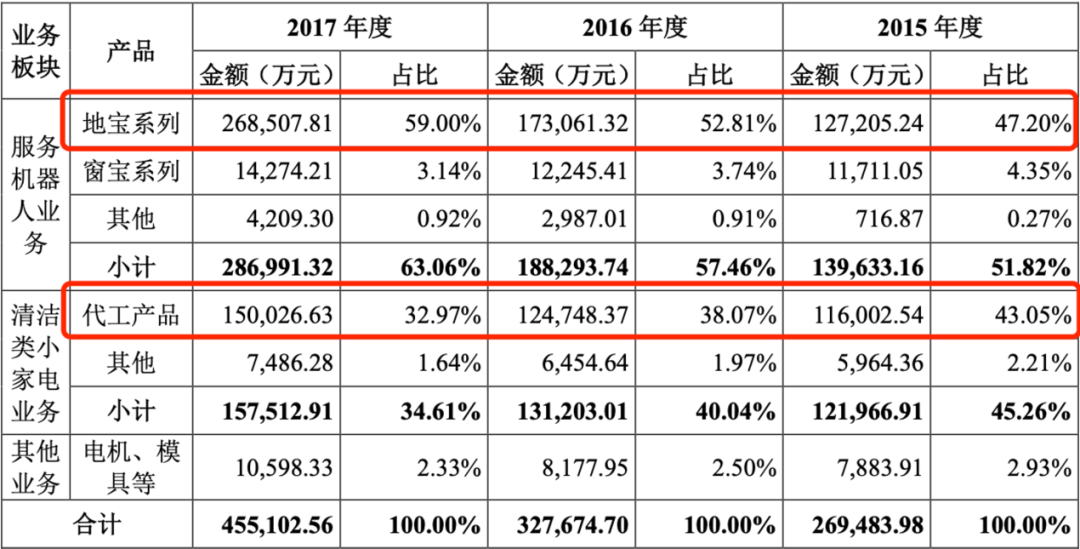

回顾科沃斯的招股书,我们发现,彼时真正支撑这家公司未来持续增长的要点有二:其一是扎根线上的扫地机器人业务;其二是销往海外的OEM代工业务(吸尘器)。

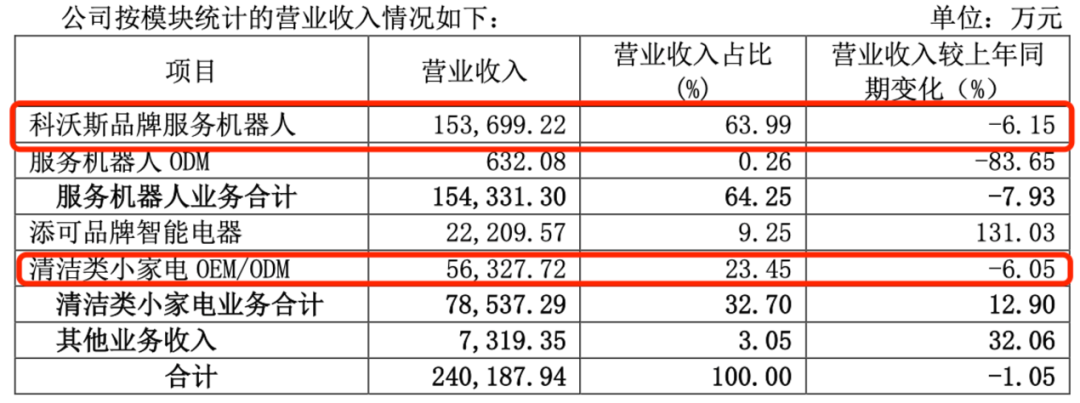

结合2020年半年报的情况来看,这两项业务仍是科沃斯的核心支撑。

代工暂且不论。扫地机器人作为垂直细分领域的产品,要想维持产品收入的高增,在竞争逐渐加剧的市场里避免同质化、保持竞争力,那么理论上,科技产品的竞争力一定来源于公司的研发投入。

勉强达到国家高新企业认证基准线3%的要求的科沃斯即便已经在着手提高研发投入,2020年第三季度财报中,研发费用占比也只有3.56%。与其在招股书以及年报中屡屡提及对标的戴森(Dyson)、iRobot等海外公司相比,前者研发收入比常年在40%左右,后者也维持13%左右的水平,没有可比性。

倒是与近年火热的小家电品牌例如小熊电器(002958.SZ)等,公司的研发投入力度较为相似。因此,我们很难将他定义为一家科技创新公司。

回顾扫地机器人的发展史,1996年欧洲家电第一品牌伊莱克斯(Electrolux)研制出世界上第一台装备有超声波传感器的扫地机器人奠定了技术发展方向,2002年军工机器人出身的iRobot发布了真正意义上的家用扫地机器人Roomba开启了智能扫地机器人时代。

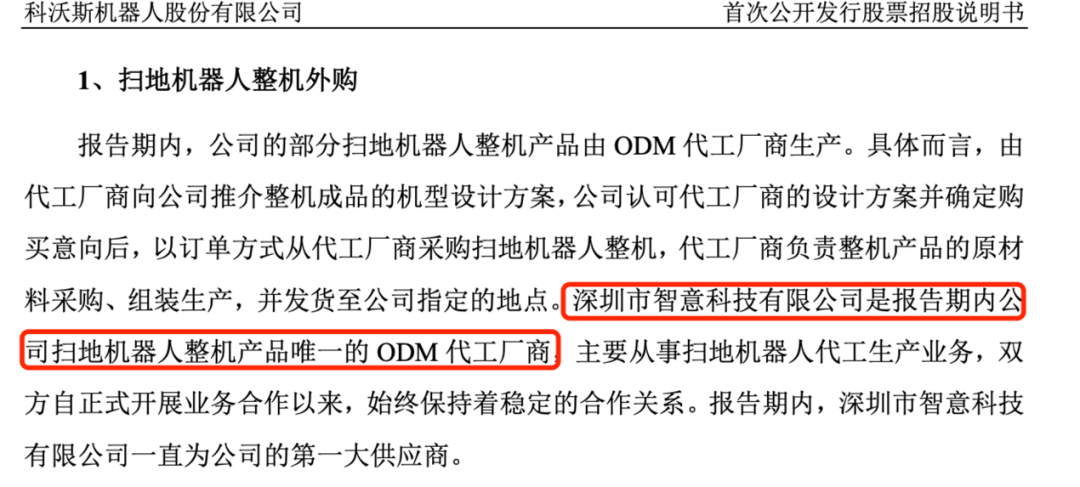

无独有偶,科沃斯与这两家海外公司之间的联系可谓千丝万缕。1998年,科沃斯的前身泰怡凯最初代工的吸尘器正是伊莱克斯的产品,而为科沃斯供应扫地机器人整机ODM的深圳市智意科技有限公司则在iRobot的指控侵犯专利的列表名单之上(2017年9月,iRobot发起诉讼指控11家公司侵犯了六项技术专利(美国有效专利注册号为6809490、7155308 、8474090 、8600553 、9038233 、9486924),申请启动337调查,并发布有限排除令和禁止令,被指控对象包括3家中国企业及8家外国企业,包括深圳市智意科技有限公司、苏州莱宝电器有限公司、深圳市银星智能科技股份有限公司)

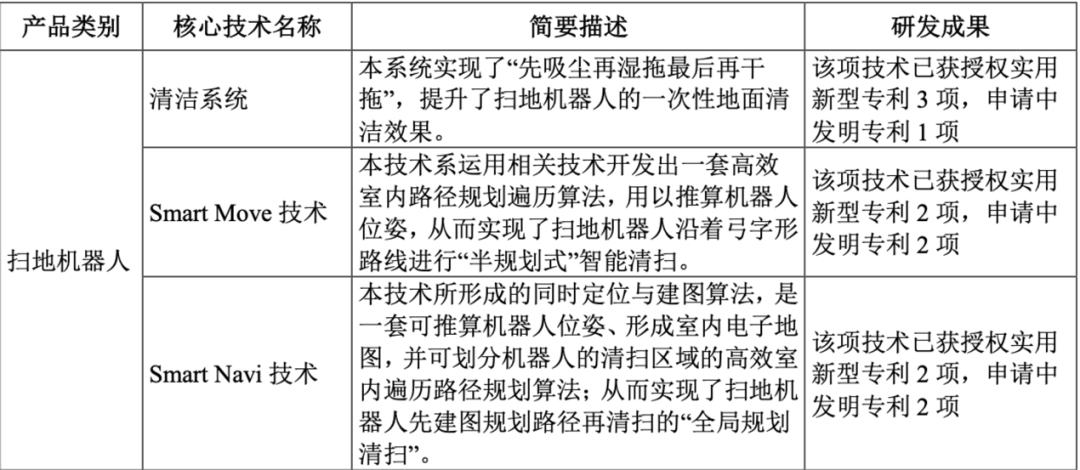

同时,科沃斯的招股书中显示的扫地机器人的自研核心技术仅有三项,就其功能而言也并不具备高壁垒特质。

因此,元气资本认为不应当以科技公司的眼光去看待科沃斯,科技创新的壁垒并不是仅靠资本就能堆砌而成,与我们此前在小熊电器、北鼎股份(300824.SZ)相关研究(见文末相关阅读)中得出的结论类似,这是一家“新消费制造公司”。

首页 下一页 上一页 尾页-

FANUC SCARA机器人在笔电行业应用案例分享2021-01-30

-

KUKA机器人常见报警代码对照表2021-01-30

-

不是科技公司!科沃斯营销费用近乎十倍于研发投入!2021-01-30

-

垃圾分类机器人是怎么分类垃圾的?2021-01-29

-

安川机器人驱动器维修常见报警代码对照表2021-01-29

-

三招透视上市公司的“原力”:资本开支2021-01-29

-

普渡送餐机器人入驻农耕记,大受好评2021-01-28

-

埃夫特机器人8问8答:建筑行业机器换人缺口达13万台2021-01-28

-

诺亚医院物流机器人宣布B轮融资1.2亿元人民币2021-01-28

-

美国能源部资助QuesTek公司120万美元,以研发铌基3D打印合金2021-01-28

-

ABB工业机器人报错代码合集2021-01-28

-

川崎工业机器人报错代码集合2021-01-28

-

聚焦千亿无人叉车市场,智能物流解决方案提供商 「劢微机器人」获数千万元人民币A轮融资2021-01-28

-

[发那科]FANUC机器人常见故障代码及故障排除方法2021-01-28

-

人工智能机器人公司思灵机器人完成B轮融资2021-01-27