上市传闻再起,京东物流分拆上市或已成定局

上市传闻再起,京东物流分拆上市或已成定局对于京东来说,2020年注定是不平凡的一年。这一年里,京东触底反弹,从2019年的股价20美元回升至如今的80美元,美股市值高达1300亿美

对于京东来说,2020年注定是不平凡的一年。这一年里,京东触底反弹,从2019年的股价20美元回升至如今的80美元,美股市值高达1300亿美元,港股则突破万亿大关,截至1月5日,港股京东集团总市值达1.06万亿港币,重新打开局面。

在这一年里,京东旗下的独角兽也对IPO展现出了颇高的热情。京东健康已经在港交所上市,京东数科也向创业板发起冲击,京东物流更是一再传出赴港IPO的消息。

1月4日,据IFR引述知情人士报道,京东物流已挑选美国银行和高盛牵头经办香港IPO事宜,公司估值可能达约400亿美元。该消息人士称,京东物流计划在2021年第二季度或第三季度上市,集资至少40亿美元。

事实上,早在2018年初,在达沃斯论坛上,京东集团董事局主席刘强东就对外确认:京东物流正在融资,未来将独立上市,但上市时间和地点尚未确定。而最近传出的IPO消息,虽然京东物流官方"不予置评",但市场对京东物流IPO颇有期待。那么,如若京东物流成功上市,这背后又将意味着什么?

频传上市的京东物流

复盘京东物流的发展历程,2016年,京东物流首次以品牌化的形式向全社会开放。次年,京东物流集团成立,并以子集团形式运营;2018年,京东物流布局全球智能供应链基础网络(GSSC),确立了从运营、财务和组织方面打造效率至上的竞争体系。

自此,京东物流犹如一列疾驰的火车,在业务规模上大放异彩。2018年2月,京东物流宣布完成25亿美元的融资,投后估值达134亿美元;同时,在2017年订立的2022年左右实现50%的营收来自于外部市场,这一目标也在2020年实现。数据显示,京东集团2019年全年净服务收入为662亿元,同比增长44.1%。其中,京东物流对外收入为235亿元,同比增长90%,外部物流收入占比已超过40%,呈快速增长的趋势。

据京东物流2020年Q3财报显示,其服务收入约104亿元,同比增长73%。截至2020年9月30日,京东物流在全国运营超过800个仓库,包含云仓面积在内,仓储面积约2000万平方米。其中大件和中小件网络已实现大陆行政区县近100%覆盖,自营配送服务覆盖了全国99%的人口。

发展至今,京东物流已然具备了上市的条件。事实上,早在2019年底,就有外媒报道称,京东物流已与多家银行就潜在的海外IPO进行了初步讨论,可能募资80亿- 100亿美元。而在2020年11月到2021年初的这三个月,每个月都会传出京东物流IPO的消息,但每次在时间、估值、募资等方面或多或少都会有一些变化。

对于此次再传IPO的消息,暂且不论真假,但可以预见的是,京东物流离踏上上市道路的时间已然越来越短。

从京东物流开放外部业务开始到加大科技投入,明确"JDL京东物流科技 以简驭繁"的科技品牌理念,种种动作也表明或许与筹备IPO有关。

分拆上市或已成定局

虽然屡传上市,官方并未给予置评,但京东物流上市也只会是时间的问题。

京东成立至今已有20年,作为国内电商领域的巨头之一,却面临着被拼多多在活跃用户数、市值上赶超的尴尬。这里或许也需要审视一下京东内部的一些原因。

在上市4年后,曾有一段时间京东徘徊在发展和防御之间,踌躇不定,以至于外界评论,京东什么都跟在竞争对手后面,学习别人。

在2020年5月19日,刘强东给所有京东员工发的内部全员信中,也表示:"业务上,一度欲望代替了逻辑。被太多机会所吸引,什么都想做,但能力却未必支撑,甚至有时候商业逻辑还没有想清楚就迫不及待地跳了进去;另外一些业务上的蜻蜓点水、缺乏聚焦又让京东失去了战略的一贯性。管理上,京东也遭遇了内部瓶颈。在公司规模急剧扩张的同时,管理、文化体系的搭建和更新并没有跟上。大企业病、傲慢、山头主义等问题开始出现,整个公司失去了活力,腐蚀了京东的竞争基础。"

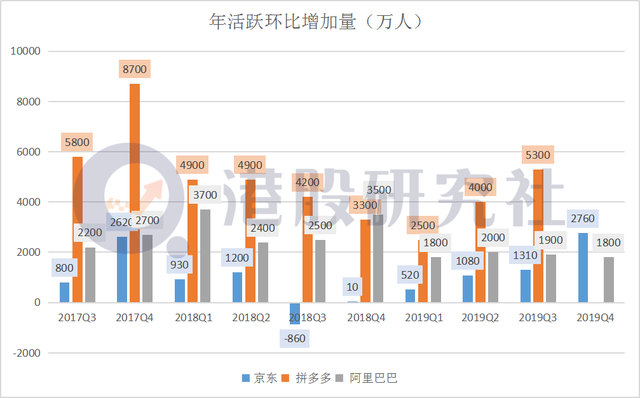

正是因为京东的迷茫,错过了"直播带货""短视频电商"的关键机会,而这也给了对手们反超的机会。数据显示,2017Q3-2019Q3,拼多多的单季增量用户在2500-5000万,阿里巴巴的单季增量用户在2000-3500万,而京东的单季增量用户仅1000万左右,并且在2018Q3和2018Q4用户增长停滞。

步入2020年,拼多多在市值上实现对京东的超越。截止目前,美股京东市值1379.9亿美元,拼多多总市值达2167亿美元。

从用户数上来看,截至2020年Q3,在国内三大电商巨头之间,阿里以7.6亿活跃用户位居第一;而拼多多完成对京东的超越,以7.3亿位居第二;京东在这一数据上相对落后,仅为4.4亿。

一面是阿里巴巴、苏宁、拼多多这样强敌的"挤",另一面是集团内部组织及管理的"压",在这样的"挤压"之下,京东的处境难免有点尴尬。

或许是出于核心业务领域的压力以及市值上的压力,京东在2020年化身IPO收割机,旗下京东健康已在港交所成功上市,京东数科也即将登陆科创板。

上市后的京东健康从70.58港元一路飙涨至134.7港元,截至2021年1月7日,京东健康总市值达4289亿元。京东健康的上市,不仅获取了更多的融资,也带动了京东集团整体估值的提升。

那么,作为京东旗下独角兽之一且倾注心血最多的京东物流,如今估值已达400美元,一旦上市势必会也对京东的整体市值带来提升,缓解京东的市值焦虑。由此可见,京东物流上市既是顺理成章,也是在为自己创造新的机会。

换帅后的京东物流剑指何方?

近期,京东在人事变动上颇为频繁,被称为驱动京东集团发展的"三驾马车",京东零售、京东数科、京东物流分别换帅。其中京东物流原CEO王振辉当日辞去京东物流首席执行官一职,前首席人力资源官余睿接任。

余睿曾被称为京东最年轻的副总裁,2008年7月以管培生身份加入京东。此后,余睿历任上海和北京分公司物流经理、全国大家电物流中心运营高级经理,称得上是京东物流的"老将",在京东内部评价颇高。这似乎也在暗示,2021年京东物流被摆在了更加重要的位置。

回归到京东物流的本身,经历了近13年的发展,京东物流已经实现了从"企业物流"到"物流企业"的转变,也正向着全球供应链基础设施服务商迈进。业务上,京东物流以供应链为核心,打造六大产品,分别是京东供应链、京东快递、京东快运、京东冷链、京东云仓和京东跨境。通过健全供应链服务能力,服务各类商家和用户,也为京东电商带来不少流量。

但回归到整个物流赛道上,京东物流面临的劲敌不少。顺丰的时效性和服务质量在整个物流赛道上占据了比较明显的优势。据顺丰控股2020年前三季度的财报显示,营收1095亿元,同比增长39.1%,实现扣非归母净利润51.0亿元,同比增长45.3%。Q3营收384亿元,同比增长34.0%,实现扣非归母净利润16.5亿元,同比增长40.5%。

相比京东物流,早已上市多年的顺丰在营收上仍有巨大优势。据京东集团2020年Q3财报显示,京东集团物流及其他服务虽然同比增长超73%达104亿,但同期顺丰的速运业务收入营收规模是京东物流三倍多。

值得一提的是,顺丰也在2020年11月份传出了将快递业务在香港IPO,实现二次上市募资50亿美元的消息,快递行业的资本大战或也将愈演愈烈。

此外,三通一达在经济型电商快递领域里,凭借着规模效益和成本管控,占据着不可撼动的地位且背后均有阿里的身影。虽然,京东物流宣布推出特瞬送同城快递服务,为京东物流的未来增长搭建框架,但是未来在下沉市场和航空网络布局中,有着怎样的成效,暂时还不得而知。同时,快递行业不断展开的价格战也正在加剧玩家的资金压力。

可以预测的是,在新一轮人事调动且带着IPO步伐的京东物流,2021年势必会给市场带来一些新的故事,但在愈演愈烈的行业大战背景下究竟能交出一份怎样的答卷,答案只能留给时间。

文章来源:港股研究社,转载请注明版权。

-

1月6日,东风悦达起亚2021款K3正式改款上市!2021-01-07

-

市场更新迭代 1月上市重点新车车型一览!2021-01-07

-

微创电生理同华泰联合证券签署上市辅导协议,拟科创板挂牌上市2021-01-07

-

河北冀衡药业股份有限公司完成A股上市辅导备案2021-01-06

-

2020年前11月新能源物流车型销量排行2021-01-06

-

电商、AI企业博弈,国内物流机器人市场的战火越烧越旺2021-01-06

-

全新MG5热销上市不到两个月订单破2.6万,终端交付超2万!2021-01-06

-

互联网医疗迎来发展窗口期,京东健康如何破局?2021-01-05

-

国内年度上市车企市值:蔚来成“造富机” 比亚迪“超神”2021-01-05

-

朝聚眼科向港交所递交上市申请,欲打造消费眼科品牌2021-01-05

-

2020年中国港口物流行业市场现状及竞争格局分析 宁波舟山港稳坐第一2021-01-04

-

2020年前11月新能源物流车企业销量排行2021-01-04

-

千亿市场里比亚迪半导体分拆上市2021-01-04

-

微泰医疗启动A股上市:专注糖尿病领域2021-01-04

-

中国新冠病毒疫苗获批上市:将有序开展接种2020-12-31