百济神州力压恒瑞的创新药研发投入之王

百济神州力压恒瑞的创新药研发投入之王导语:随着PD-1产品替雷利珠单抗及BTK抑制泽布替尼进入医保,百济神州营收有望迎来大幅释放期,盈利状况或有明显好转。李平 | 文近日,备受关注

导语:随着PD-1产品替雷利珠单抗及BTK抑制泽布替尼进入医保,百济神州营收有望迎来大幅释放期,盈利状况或有明显好转。

李平 | 文

近日,备受关注的PD-1谈判落下帷幕,多方消息流出称,恒瑞的卡瑞丽珠单抗、百济神州的替雷利珠单抗谈判成功、君实生物去年中标的特瑞普利单抗仍在有效期,而3家外资企业均以谈判失败告终。

作为当前全球抗肿瘤单抗的热门靶点,PD-1产品可覆盖的患者范围很广,2019年全球市场规模已经超230亿美元。国内市场方面,自从2018年6月O药通过国家药监局批准以来,国内PD/L-1销售规模已由2018年第三季度的3.2亿元上升到2020年第二季度的29.5亿元,两年时间增长了8倍以上。

尽管最终谈判方案还没有正式发布,恒瑞医药股价已经连续大涨,目前已经突破6000亿元大关。同时,港股上市的百济神州股价同样大幅上涨。业内人士认为,尽管中标价格出现较大幅度下滑(50%),但随着用药人数的增加,PD-1产品销售可能迎来进一步爆发。

值得注意的是,除了PD-1产品之外,百济神州另一款治疗淋巴瘤的新药泽布替尼同样谈判成功,这一全球销售额超过100亿美元的BTK抑制剂国内市场潜力同样值得期待。

作为国内最受关注的创新药研发企业,百济神州自成立以来研发投入已经接近200亿元,近两年来研发投入更是力压恒瑞医药位居国内第一,并拥有着全球临床试验最多的研发管线。然而,由于公司持续高额的研发投入,百济神州经营亏损也在不断加剧,被部分投资者戏称为“卖药你不行,亏损第一名”。

随着PD-1产品替雷利珠单抗及BTK抑制泽布替尼进入医保,百济神州营收有望迎来大幅释放期,盈利状况或有明显好转。此外,公司科创板上市也在加快推进,未来或与恒瑞医药在A股一决高下。

1

肿瘤创新药全球先锋,泽布替尼一战成名

百济神州有限公司(以下简称“百济神州”)成立于2010年10月,总部位于北京昌平。公司主要研发肿瘤创新药,包括创新型分子靶向药物及肿瘤免疫治疗药物。

公司名称百济的寓意在于“百创新药,济世惠民”,“神州”代表中国,按照创始人王晓东提出的愿景:“百济神州要给中国人做最好的抗癌药,同时也要作为中国人给全世界做最好的抗癌药”。

创新药物研发需要巨额投入且周期漫长,多数初创型生物药企往往处于持续烧钱状态,生存永远是第一位的。并且新药研发风险巨大,99%的新药研发都是以失败告终。2012年末,百济神州也一度陷入“弹尽粮绝”的窘境。

2013年,在公司联合创始人、CEO欧阳强的主导下,百济神州将自主研发的两款抗癌药物(BeiGeme-283和BeiGeme-290)海外权益转让给默克,公司则保留中国的权益,获得了超过4亿美元的救命资金。

这就是创新药企除了药物销售之外的另外一种创收模式:将掌握关键技术且处于临床阶段的产品以“License out”(项目授权许可)的方式进行收益变现。通过将部分产品的权益转让,创新药企就可以在降低风险的同时快速获得现金流。按照行规,产品授权方与引进方将共同开发和商业化相关产品,并约定一定金额的里程碑费用以及未来的销售提成。如此一来, 新药上市且销售良好的情况下,创新药企业仍可以获得稳定的现金流。

除了上述两款抗癌新药之外,百济神州还曾在2017年7月将PD-1单抗替雷利珠单抗(商品名:百泽安)项目授权于全球前20强制药公司新基(Celgene),并以13.93亿美元的价格创下了国内药企单品种收购的最高价。

成立仅仅三年,百济神州就可以与全球顶级制药大厂默克展开合作,技术实力可见一斑。

实际上,与国内大部分生物药企采用的Me Too开发模式不同,百济神州以开发及商业化同类最佳的药物著称。其中,公司BTK抑制剂“泽布替尼”获得FDA授予的“突破性疗法认定”,成为首个获得该认定的本土研发抗癌新药。2019年11月,泽布替尼正式获得美国FDA批准上市,实现了中国原研抗癌新药出海“零的突破”。

随着泽布替尼的成功研发,百济神州逐年在大众投资者范围内声名鹊起。实际上,自2013年之后,公司已经在创新药领域打响了知名度,并获得了资本市场的持续追捧。

2014年,随着BGB-3111(泽布替尼)在澳大利亚完成了首名患者的给药,百济神州迎来高瓴资本领投的A轮、A-2轮融资,分别募集资金7500万美元和9700万美元。

2015年起,国内创新药制度红利开始出现。国家先后出台四项核心文件,推动MAH(药品上市许可持有人)制度、加入ICH(人用药品注册技术国际协调会议)两项关键工作,本土新药研发进入到蓬勃发展期。

此时的百济神州更是成为资本市场的宠儿,公司先后于2016年、2018年在纳斯达克、港交所上市,成为国内首家在美国、香港两地同时上市的生物制药公司。在这中间,百济神州还在纳斯达克通过公开发售的方式分别完成2.12亿美元、1.9亿美元及8亿美元的融资。今年7月,百济神州再次以20.8亿美元的融资额创下全球生物科技领域最大规模的股权融资纪录。

尽管成立时间不长,百济神州目前已是全球知名的生物药龙头企业,其产业资本、明星PE基金组成的股东团队堪称豪华。值得一提的是,在百济神州前后八轮融资中,高瓴资本均进行了跟投,目前是公司第二大股东。

百济神州目前的第一大股东则是国际生物科技巨头安进公司。2019年11月,安进斥资27亿美元获得百济神州20.5%的股权,而百济神州同时获得安进3款药物在中国5-7年的部分权益,以及在全球范围内与安进共同开发20款肿瘤在研产品的权益。

2

四年研发投入近200亿元,长期价值受到认可

早在公司成立之初,百济神州就确定了全球化的研发布局,并组建了一个拥有超过350人的研究团队和超过1200名的临床开发团队,能够在30多个国家和地区开展临床试验。此外,在王晓东博士的带领下,百济神州还组建了一只包括美国国家科学院、美国癌症研究所、斯坦福大学等国内外最顶尖的学术专家在内的科学顾问委员会,为公司的研发方向保驾护航。

截至目前,公司在中国大陆、美国、澳大利亚和欧洲有4700多名员工,在全球开展超70项临床研究,是目前中国开展全球临床试验最多的药企。

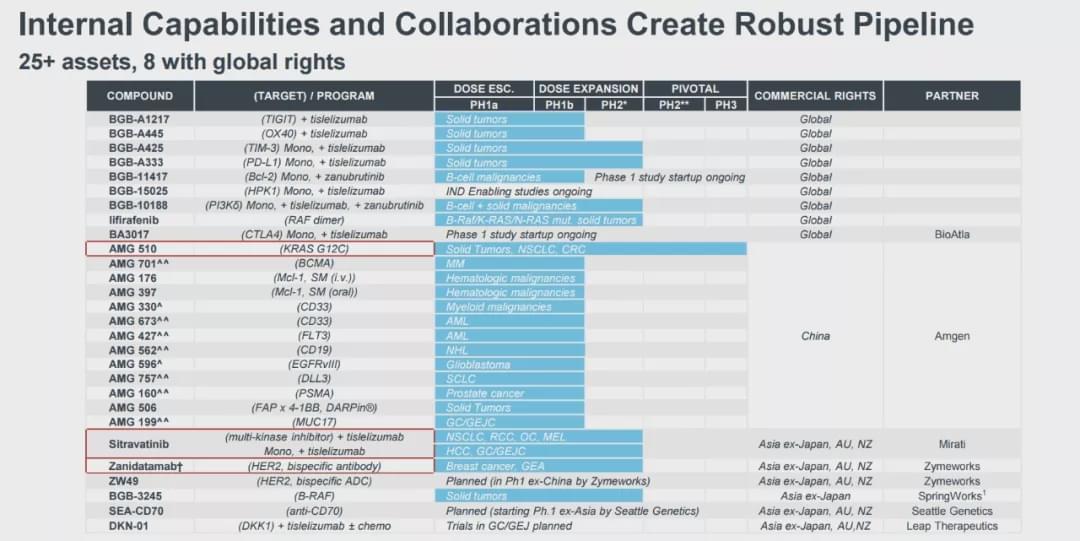

数据显示,过去10年,百济神州自主研发11款药物已进入临床阶段。而通过自主研发和外部引进两种方式,公司研发管线中已经有25款早期临床药物,其中包括抗肿瘤药物TIGIT、Bcl-2、OX40T等8个拥有全球权益的药物。

这一成果的取得显然与公司持续的研发投入密不可分。通过下图可以看出,自2013年以来,百济神州研发投入持续大幅增长,过去8年研发投入累计超过20亿美元。

三季报数据显示,百济神州前三季度的研发投入为9.39亿美元,按照人民币计算约为66亿元。同期,恒瑞医药前三季度研发费用仅为33.44亿元。也就是说,百济神州前三季度的研发投入相当于恒瑞的两倍之多。

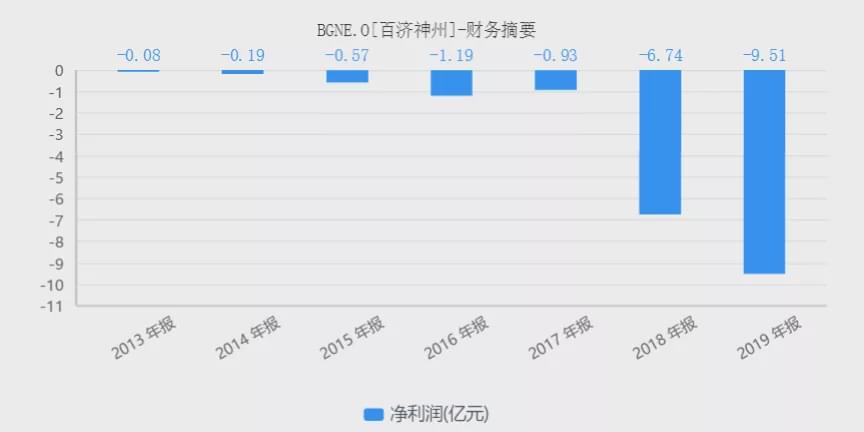

然而,百济神州目前盈利状况并不理想,自成立以来就持续亏损。通过下图可以看出,2013-2019年,百济神州亏损金额由0.08亿美元扩大至9.51亿美元,合计亏损达到19.21亿美元。

尽管公司亏损较为严重,却并没有阻挡资本市场对其长期价值的认可,这似乎让部分投资者感到不可思议。究其根本,百济神州目前的亏损并非价值毁灭,而是由创新药研发的行业特性所决定。若将公司的亏损金额(下图)与研发投入(上图)放到一起来看,就会发现百济神州的亏损几乎就是来自于研发费用支出。

实际上,对于创新药企而言,核心竞争力就在于研发管线的丰富度、创新性以及未来市场空间,公司估值也是由管线产品的预期空间来决定。截止目前,百济神州美股市值突破230亿美元,港股市值突破1800亿港元,成功跻身全球市值前50强药企之列。

最新消息显示,公司计划明年上半年前回归A股并于科创板上市,若这一计划最终成行,百济神州将成为国内首个三地上市的中国制药企业。从估值差异来看,目前科创板估值要普遍高于港股、美股一倍以上。因此,若百济神州如期回归科创板,恒瑞医药目前在A股医药板块独孤求败的局面也将迎来改变。

若回到创新药双十定律上看,百济神州过去八年研发投入20亿美元之后,目前已经有2款产品成功实现了商业化,并有着20多款在研管线,研发效率并不低。而随着自研药物销量的不断提升,百济神州未来营收有望大幅提升,盈利状况也将迎来好转。

3

组建专业化销售团队,商业化能力大幅提高

近年来,受癌症患者人数增多的影响,我国抗肿瘤药物市场的规模持续快速增长。根据弗若斯特沙利文报告,2015-2019年,我国抗癌药市场规模已经从1102亿元增长至1827亿元,预计至2024年将进一步增长至3672亿元。

其中,抗肿瘤生物药物市场规模预计至2024年将增长至1167亿元,2019年至2024年复合年增长率将高达39.11%,这对于一直深耕其中的百济神州而言无疑是一大利好。

截至目前,除了BTK抑制剂泽布替尼之外,百济神州PD-1产品百泽安(替雷利珠单抗)也已经于2019年12月获批上市,主要用于治疗至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤患者。

此外,国家药监局在2020年7月已经受理百济神州PARP1和PARP2抑制剂帕米帕利(pamiparib)的新药上市申请,主要用于突变晚期卵巢癌、输卵管癌或原发性腹膜癌的治疗。这也意味着,百济神州将迎来第3款自主研发的抗癌新药的上市。

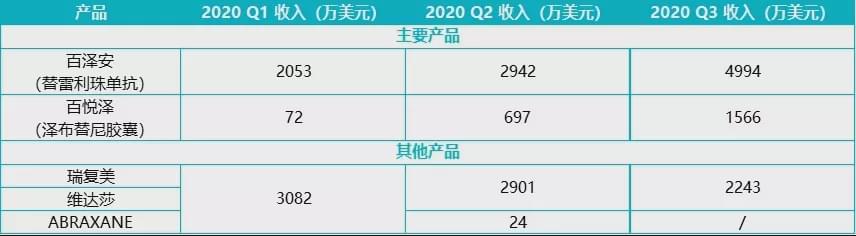

截至2020年9月30日,百济神州共实现销售收入9108万美元,较2019年同期的5014万美元增长81.6%。其中,百泽安(替雷利珠单抗)实现收入4994万美元,百悦泽(泽布替尼胶囊)实现收入1566万美元。此外,公司与BMS合作的瑞复美等产品实现销售收入2243万美元。整体来看,百济神州自研产品销售收入一直在稳步提高。

对于创新药企而言,研发实力与商业化能力同样重要。如果说研发能力决定着一家药企的发展,商业化能力决定的将是企业的生存。除非选择新药研发成功后选择卖身制药大厂,销售能力将决定着一家创新药企业能否在激烈的市场竞争中生存下来。

实际上,百济神州除了重视研发投入之外,也一直在持续提升自身的商业化能力。根据中国肿瘤患者就医的实际情况,百济神州目前战略上主要聚焦于全国三甲医院,并建立了一支专业化的肿瘤商业化团队。截至2020年6月底,百济神州商业化团队已超过1200人。

2018年5月,前辉瑞PEH大中华区总裁兼辉瑞中国国家经理吴晓滨正式加盟百济神州,担任公司中国区经理、总裁职位。作为国内医药圈的一个传奇人物,吴晓滨曾先后在拜耳、惠氏、辉瑞等多家知名跨国药企担任要职,拥有丰厚的大型药企的运营管理经验。随着吴晓滨的加盟,百济神州核心铁三角管理团队正式组建完成,商业化能力进一步提升。

过去四年,百济神州一直保持着83%以上的毛利率水平,只是期间费用尤其是研发费用导致了公司的亏损。因此,只要公司未来营收规模能够快速提升,将能够大幅改善公司的亏损状况。因此,随着公司销售能力的不断提升,百济神州未来业绩非常值得期待。

作为公司的第一款商业化产品,泽布替尼主要用于成人套细胞淋巴瘤、成人慢性淋巴细胞白血病/小淋巴细胞淋巴瘤患者的治疗。根据Frost&Sullivan预测,国内BTK抑制剂市场有望在2024年突破11亿美元。

与目前国内上市的第一代BTK抑制剂产品伊布替尼相比,泽布替尼副作用较小、安全性更好,并且可以选择一日一次或两次口服,便利性也较为明显 ,具备Best-in-Class(同类最优)潜力。

截止目前,除了美国和中国市场上市以外,泽布替尼产品在以色列的新药上市申请已经得到受理。此外,百济神州还表示将与欧洲药品管理局(EMA)展开沟通,加快推进其全球范围的上市进程。

数据显示,2018年,全球首款获批的BTK抑制剂伊布替尼销售达到62.05亿美元,位列当年全球药品销售榜单第11位。从伊布替尼持续增长的销售额来看,逐步打开市场的泽布替尼未来销售将有很大提升空间。

2018年,全球单抗细分市场占全球生物药市场的55.3%,但中国单抗市场仅占总生物药市场的6.1%,未来增长空间很大。随着替雷利珠单抗进入医保,百济神州PD-1产品未来销售也有着很大的拓展空间。

近些年来,我国癌症发病率整体呈上升趋势,癌症新发患者人数将逐年增加,恶性肿瘤也已经成为当今医学界最大的挑战之一。因此,抗肿瘤药物的研发不仅具有很大的商业价值,也具有重要的社会意义。应该说,百济神州等创新型药企持续成长,不仅为中国乃至全球病患提供了抗癌新药,也让我国逐步摆脱了对国外创新药物过度依赖的局面。显然,若没有百济神州、恒瑞医药及信达生物等国产PD-1产品的入局,国内单抗产品很难有如此亲民的价格。

作为国内最顶尖、并在全球范围内受到广泛关注的创新性药企,百济神州的全球化布局、持续的研发投入以及广泛的项目授权合作模式均值得国内其它Biotech型药企学习。随着公司商业化能力的不断增强,百济神州正逐步发展为同时具备研发、规模化生产、商业销售全产业链能力的Bio-pharma企业,这也将在一定程度上改变国内制药企业的竞争格局。

-

医药生物企业成分拆上市主力军,百济神州拟奔赴科创板2020-11-19

-

神州租车成烫手山芋,陆正耀年内四次欲甩卖均未成2020-11-13

-

荣耀被卖?神州数码看不下去了2020-11-11

-

罗克韦尔自动化携手百济神州“智”造抗癌希望2020-11-09

-

百济神州公布抗PD-1抗体联合化疗数据2020-09-22

-

周岁巨献——积高“神州”智能锁的“面子”与“里子”2020-09-08

-

神州信息全资并购云核网络,迈向移动数字金融2020-09-03

-

上汽集团为何要出高价收购神州租车呢?2020-08-26

-

科技出行简报丨神州优车强制摘牌风险临近2020-08-24

-

神州租车并无与MBK进行商讨2020-08-23

-

百济神州苏州产业化基地已投产,现有产能可达1亿粒胶囊和片剂2020-08-23

-

神州鲲泰厦门生产基地落成投产,助力鲲鹏产业生态建设再提速2020-05-15

-

北汽神州优车合作,构建“汽车产业互联网+”新模式2020-04-15

-

北汽神州优车合作:共同推动汽车出行服务2020-04-15

-

周评车股 | 吉利抄底神州遭否认 解放借壳上市打造A股商用车龙头2020-04-15