刘强东卖药再造一个京东?谁的盛宴,谁的悲哀?

刘强东卖药再造一个京东?谁的盛宴,谁的悲哀?多肽链 原创出品作者|多肽链创始人 严睿医疗是医疗,医药是医药,健康是健康,这是三个有所关联但又完全不同的概念,但现在有点傻傻分不清楚。

多肽链 原创出品

作者|多肽链创始人 严睿

医疗是医疗,医药是医药,健康是健康,这是三个有所关联但又完全不同的概念,但现在有点傻傻分不清楚。

挂着吉祥彩头数6618的股票代码,京东健康在2020年12月8日登陆港交所。上市首日京东健康便大涨近56%,对应110元港币的收盘价,其市值高达3439.79亿元,一跃超过了市值3216亿元的阿里健康和1050亿元的平安好医生。

面向香港公开发售的部分获得超额认购近422倍,国际公开发售超额认购超过31倍,以70.58港元/股的发行价计,京东健康IPO募资净额达到264.57亿港元,是今年港股最大规模IPO,更是亚洲医疗健康领域最大IPO。

至少,京东健康上市的现实意义是一场以“健康”为名的资本盛宴,只不过IPO的欢呼声,是属于极少数人的狂欢。

壹|以健康为名的资本盛宴

一年前的11月15日,在胡润研究院发布《世茂海峡·2019三季度胡润大中华区独角兽指数》,京东健康以300亿人民币估值上榜;

今年3月18日,同样是胡润研究所发布的《2020胡润中国百强大健康民营企业》上,京东健康以480亿元人民币市值位列第24。但不到9个月后的今天,京东健康IPO后的市值达到 2894亿元人民币(最新港币人民币汇率0.8421)。

是胡润榜太看低京东健康的市值潜力了吗?再看另一条更为现实的估值曲线。

同样是在2019年11月间,京东健康完成A轮融资,京东与CPE China Fund、中金资本和霸菱亚洲共同投资10亿美元,京东健康投后估值约70亿美元,也就是489亿元人民币(2019年11月间美元人民币汇率6.99左右)。

今年8月,京东健康获得高瓴资本独投的8.3亿美元B轮融资,此时公司投后估值已达300亿美元,也就是2070亿元人民币(彼时美元人民币汇率6.9左右);11月25日,高瓴资本与贝莱德等6家基石投资者携13.6亿美元再度“火线入股”,战投京东健康,禁售期6个月。

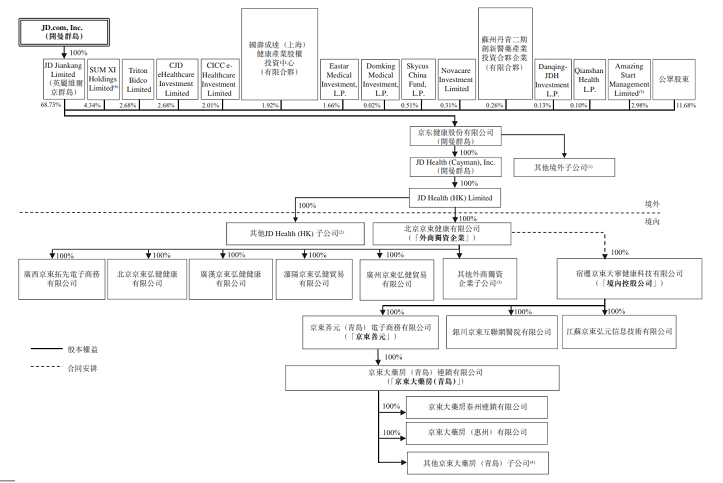

公开发行后,京东集团通过全资子公司JD Jiankang持有上市公司68.73%股份,按照刘强东在京东集团15.1%的持股比算,其个人身价激增360亿港元;另在持有京东健康0.26%股份的苏州丹青二期创新医药产业投资合伙企业LP名单上亦有刘强东与章泽天的身影。

京东健康的员工持股平台Novacare Investment Limited持有发行后京东健康的0.31%,其中京东健康CEO辛利军实益拥有93.09%的权益,余下权益由京东健康的其他13名雇员实益拥有。

持有京东健康2.98%的AmazingStart Management Limited由汇聚信託有限公司(为首次公开发售前员工股权激励计划参与者的利益以信託形式持有股份的受託人)全资拥有。截至2020年6月份,京东健康共计有1411名员工,有237名员工获得股权激励计划。

机构投资者股东中,高瓴资本通过近半年内的两次入股,持有京东健康4.34%,约150亿港元的市值;霸菱亚洲投资、中信产业投资基金分别持有2.68%,约92亿港元;中金、中国人寿旗下投资机构分别持股2.01%和1.92%,Eastar Medical Investment, L.P.持股1.66%。

近两三年,京东数科、京东物流与京东健康均从京东集团体系分拆出来,独立运营并计划登陆资本市场,而疫情使得原本这三只“独角兽”中原本关注度较低的京东健康却率先抢滩港股市场,不得不说这场资本盛宴“踩点”之精准。

只是,3400多亿市值的京东健康留给二级市场投资者又有多少想象空间呢?

贰|京东健康凭个啥?

京东健康,火箭似的登陆资本市场,凭什么?

大约550天前,京东健康才刚刚完成A轮融资,正式成立京东健康集团并宣布独立于京东集团运营。即便追溯其前身,京东健康的历史也不过开启于2016年1月间,京东第三方药品零售平台的上线。

当然,官方口径要比这个时间点更早。2014年2月,在头一年涉足保健品零售的基础上,京东开始将医疗健康作为独立业务项目运营。

按照招股书的描述:京东健康要实现的是一个“以供应链为核心、医疗服务为抓手、数字驱动的用户全生命周期全场景”的健康管理平台。

其实,剥开这“套娃”似的赘述,一句话就能精准的说明白京东健康是什么:中国最大的在线零售药房。

按照弗若斯特沙利文报告统计,2019年京东健康的核心资产“京东大药房”占据在线医药零售市场29.8%的份额;而其官方说法是京东健康是全国规模最大的医药零售渠道,市场份额超15%。

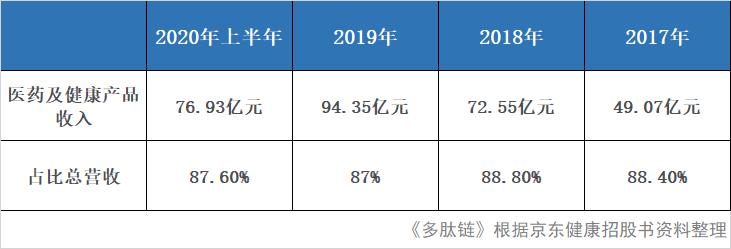

事实上,在过去的3年半(2017-2020年上半年)的财报周期中,公司的医药和健康产品销售收入占比总营收从未低于87%。也就是说,京东健康主要靠卖药赚钱。

有好事媒体做了这样一个类比:“若仅以药品收入数据比较,2019年京东健康在医药和健康产品的销售收入,大约相当于120个公立医院。”

可京东健康的价值,真的可以比肩120个公立医院吗?反正资本市场认为它有个好故事,足以招徕足够的“韭菜”。

400多倍的公开发售超额认购,资本市场热捧京东健康IPO的一个最重要原因,恐怕就在于其核心业务医药电商的巨大发展空间。

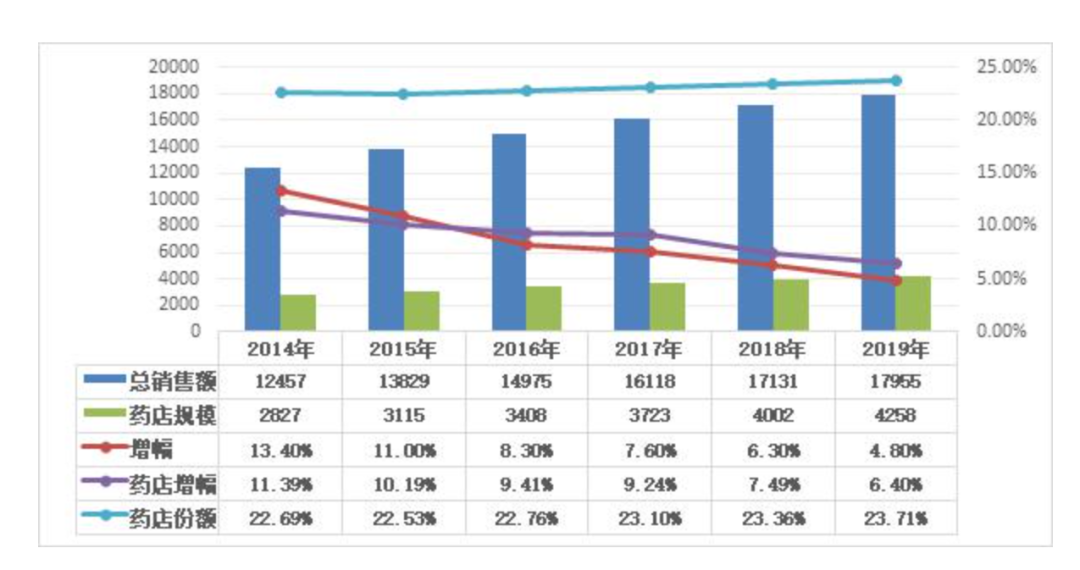

根据国家药监局的测算数据,2019年国内药品零售额(包括公立医院、零售药店、基层医疗机构数据)同比增长4.8%,达1.796万亿元,其中包含京东健康、阿里健康等医药电商在内的线上线下零售终端销售规模约4500亿元左右。

而《2019年度中国医药电商市场数据报告》显示,国内医药电商交易规模为964.3亿元。也就是说医药电商渗透率在5.4%左右。但就目前的增速来看,医药零售线上渠道增速远高于线下药店。

从整体市场看,近五年时间国内药品零售市场和零售药店为主的销售端增速,均降至个位数,未来也将延续较低增速,但随着用户消费习惯向线上迁移,加之政策面将放宽处方药的在线销售管制,医药电商领域则将会加速挤占线下药店的市场份额。

2019年医药电商交易规模同比增长46.68%,而受疫情影响,预计2020年医药电商交易规模预计将达1876亿元,同比增长在95%左右。

具体到京东健康,按照2019年94.35亿元的医药和健康产品销售收入计算,京东健康在国内药品零售市场份额仅0.5%,在线上线下零售药店市场占比2%左右,在医药电商行业的份额则接近10%。

2017-2020年上半年,京东健康总收入分别为56亿元、82亿元、108亿元和88亿元,而剔除公允价值变动和非经常损益项目,其净利润分别为2.1亿元、2.5亿元、3.4亿元和3.7亿元。

这盈利能力,让挣扎在亏损困境里的阿里健康和平安好医生,情何以堪?

顶着“最大在线零售药房”桂冠的京东健康“卖药”收入规模目前已与一心堂、老百姓大药房、益丰药房、大参林等国内连锁药房规模相当,可增速却远高于这连锁药房的头部公司,京东健康它不香吗?

更何况,京东健康的主营业务除了医药电商之外,还有互联网医疗、智慧医疗解决方案、健康服务这三个炫酷的业务板块,那可是10万亿的大市场啊!

叁|卖药是个好生意?

一段被广为流传的对话,是媒体特别喜欢传颂的梗,但却赤裸裸展示了生意人的脑回路。

刘强东曾对京东健康CEO辛利军说:“(健康)这事儿做好了,规模相当于再造一个京东。”转眼间,刚刚脱离母胎一年又半载的京东健康就兑现了刘强东三分之一的豪言。

你琢磨,卖药的京东健康要与大消费、大零售的京东集团做到规模上等量齐观,这得让人吃多少药啊?刘强东有私心,干京东健康是要让18万京东兄弟们有个好的医疗保障,但“再造一个京东”,肯定不会是为了自家企业医疗保障的自给自足。

如此再品,京东健康那个包含“618”(每年6月18日是京东店庆日,也是京东开创的全民网购狂欢节)的股票代码,是不是让人有一种“买药吗?剁手吧!”的感觉。靠卖药再卖出一个京东,那将会是我们所有人的悲哀。

在这一轮IPO成功的舆论公关传播中,京东健康特别爱祭出其“首创”的线上“医、药联动”体系,并以此作为其商业模式的一个重要逻辑自洽。

对于普通群众而言,这个“医、药联动”看起来确实为消费者的寻医问药带来相对完善的服务支持和“场景化购药的解决方案”,但医疗界的人士恐怕会有另一番解读。

2012年4月间,国务院办公厅印发《深化医药卫生体制改革 2012 年主要工作安排》的通知中声明,公立医院改革将取消药品加成。此后,包括“两票制”、“4+7带量采购”等一系列政策抛出。

药品“零加成”等政策的实施,实际上是破解公立医院“以药养医”的历史遗留问题,而“医药分离”被认为是平抑“看病贵”难题的一把“手术刀”。

从国内医改方略的顶层设计思路看,一直以来,“医疗”、“医药”、“医保”联合配套改革的“三医联动”是大方向,为老百姓的医疗健康支出“减负降费”是主旋律。

所以,京东健康的“医、药联动”或可以说是一个好的商业模式,但是否是符合医疗本质的服务模式,恐怕还需要很长的观察周期。

或者,再做个反问,卖药真的算个好生意吗?

虽然主要靠医药电商撑起了京东健康的百亿营收规模,但其CEO辛利军为何要在各种场合大声鼓呼京东健康的“医、药联动”理念呢?

京东健康是从母胎带来的最强基因切入医药电商的,基于京东集团供给的庞大流量,其线上坐拥超过9000名第三方商家,服务用户超1.5亿人次,医药零售年活跃用户超7250万(2019年数据),这是天然的护城河。

但如果仅仅局限在医药电商上,京东健康很难长期维持高增长与市值水平,所以在强化卖药的基本盘上,其也在向挂号预约、线上问诊、消费医疗和互联网医院等领域不断布局渗透。

医疗服务与医药零售是完全不同的领域,相比交易达成简单的医药零售,医疗的服务链条要长得多,价值创造的点也多很多,同时服务重线下、非标性以及属地化特征也显性得多。

数字化洪流虽然在很大程度上推动了医疗服务行业的革新,但医疗的本质规律与特殊属性并没有被互联网所改变。况且,在很多时候,医疗服务是无法用商业逻辑去解构的。

这就是为什么在医疗服务领域渗透更深的平安好医生始终没能走出亏损困扰的原因,即便从医疗行业内部发起的探索,至今也没有出现能够大规模取得商业化成功的案例。

因此,诸如京东健康、阿里健康这样过于依赖医药电商业务的公司,未来很可能会陷入新的“以药养医”困境,卖药的生意越好,医疗服务就越可能沦为卖药的道具。

毕竟,上市之后,这些公司都面临着资本市场股东的业绩拷问,这并不是刘强东们谈谈情怀就能够获得投资者理解的。

最后,《“健康中国2030”规划纲要》的战略国策是围绕疾病预防和健康促进两大核心,促进以治病为中心向以人民健康为中心转变,努力使群众不生病、少生病。

人人爱打针吃药,处处都是药房,这可不是我们期待中的“健康中国”,所以,卖药真的是一个好生意吗?

-

京东健康上市首日股价大涨,市值反超阿里健康2020-12-15

-

京东旗下三大独角兽之一的京东物流明年或将启动香港IPO2020-12-15

-

亚洲最大医疗保健IPO诞生:京东健康凭什么!2020-12-09

-

市值超3000亿元,京东健康如何再造一个京东?2020-12-08

-

京东健康港股上市,CEO辛利军致辞感谢刘强东的战略格局和超前眼光2020-12-08

-

京东健康今日香港上市:开盘上涨44%,欲打造“国民健康首席管家”2020-12-08

-

京东健康正式挂牌上市,成为市值最高的互联网医疗公司2020-12-08

-

京东健康成功上市募资265亿港元 未来10年行业规模可达22万亿元2020-12-08

-

京东健康暗盘飚30% 该卖还是继续等?2020-12-08

-

京东健康冲刺港股IPO,富途与美银美林、UBS共同承销!2020-12-02

-

阿里健康、京东健康走出了两条不同的路2020-11-28

-

智能城市进化论:京东数科的绘图2020-11-28

-

即将上市的京东健康,或只是一家卖药平台2020-11-28

-

京东健康拟香港IPO:药品收入不到三成,京东健康真的健康?2020-11-28

-

深耕6大领域,京东数智化社会供应链成新一代基础设施2020-11-27