即将上市的京东健康,或只是一家卖药平台

即将上市的京东健康,或只是一家卖药平台撰文/文姬出品/趣识财经5G时代,足不出户线上就医不再是神话。疫情黑天鹅的到来,让一众在线医疗健康平台,被更多人熟知。进军在线医疗赛道的企业不

撰文/文姬

出品/趣识财经

5G时代,足不出户线上就医不再是神话。

疫情黑天鹅的到来,让一众在线医疗健康平台,被更多人熟知。

进军在线医疗赛道的企业不在少数,阿里、百度、腾讯等都在该赛道布局,后起之秀京东也不例外。

9月27日,京东旗下独立运营的在线医疗平台京东健康正式向港交所提交上市招股书。根据华尔街日报报道,京东健康计划在香港IPO募资至少30亿美元。

招股书显示,截至2020年6月30日,京东健康活跃用户为7250万。2020年上半年,京东健康累计用户超过1.5亿,总收入达88亿元,同比增长76%。

上市成功后,京东健康也将是继京东数科和京东物流之后,京东集团打造的第三只独角兽。而京东健康又能否成为下一个“医疗健康”领域的京东?

营收超百亿,严重依赖集团

根据招股书,京东健康2017年、2018年、2019年的营业收入分别为56亿元、82亿元、108亿元;调整利润分别为2.08亿元、2.48亿元、3.44亿元,盈利能力持续提升。

不得不说,2020上半年88亿元的总营收,对京东健康的上市实乃锦上添花。

招股书还显示,京东健康主要包括零售药房及在线医疗健康服务两大业务。

其中,京东健康的在线零售药房业务通过自营、在线平台及全渠道布局的三种模式运营,其中,自营模式就是京东健康的起家业务京东大药房,在线平台模式则是第三方商家入驻。而在线医疗健康服务包含在线问诊、家庭医生、慢性病管理在内的诸多业务。

据统计,截至2020年6月30日,京东健康的在线电商平台拥有超过9000家第三方商户,平台活跃用户为7250万。

招股书援用弗若斯特沙利文报告,中国2019年的医疗健康支出总额排名位居全球第二,2019年达到65200亿元。预计我国2024年及2030年医疗健康支出将分别达到106200亿元、176160亿元。

与医疗健康高速增长,形成鲜明对比的是问诊市场。

此前有媒体报道,2015年我国在线问诊市场规模仅10亿元,2019年增至90亿元,2015-2019年复合增长率58.5%,哪怕是疫情严重的2020年,在线问诊市场规模预计才达到220亿元,不及医疗健康市场规模的3%。

也就是说,在线医疗问诊尚有很大的上升空间,未来或成行业香饽饽。

无论从财报,还是从未来在线健康的增长速度来看,占据“互联网+医疗健康”赛道的京东健康,都充满想象力。

但结果真如京东健康所愿么?

京东对于京东健康的意义,本质是利用京东的技术支撑业务的发展,但是离开京东的支持后其又能否凭借自身进一步发展是值得深思的。

卖药营收超九成,在线问诊盈利难

实际上,京东健康并不是第一家上市的在线医疗企业。早在2017年、2018年阿里健康、平安好医生,相继借壳上市和IPO登陆港股。

从业务上看,与平安医生,以及阿里健康等平台相比,京东健康的业务范围涉及更加全面。

据悉,京东健康从2017年首批拿到互联网医院牌照起,到现在已经形成了B2B、B2C、O2O等全模式医药零售。同时,形成了相对完善的“互联网+医疗健康”产业布局。

在业绩上,京东健康2019年收入达108亿元,已实现盈利。

然而,阿里健康2020财年营收为96亿元,亏损1570万元,经调整净利为2.61亿元;平安好医生2019年营收50.65亿,亏损18.3亿元。

换句话说,无论是营收还是净利,后起之秀的京东健康都略胜于阿里健康,实现了“弯道超车”。

京东拆分独立运营不到两年的时间,就能实现盈利,也难怪京东健康被资本市场追捧。

天眼查显示,2019年11月京东健康完成了A轮融资,而融资金额为10亿美元,包括其股东京东以及中金资本等投资机构,而后,2020年8月,京东健康完成了8.3亿美元的B轮融资,由高瓴资本投资。

虽然,京东健康不仅实现盈利还受资本追捧,前景尚好。但是,其收入主要来自销售医药和健康产品,而该业务高度依赖用户群。

趣识财经了解到,截至2020年3月31日,阿里健康其年度活跃消费者已超过1.9亿;平安好医生月活跃用户数达到了6727万人。

尽管,近三年京东健康的活跃用户逐渐上升,达到7000万人。但是,与阿里的活跃用户数量相比仍有一定的差距。

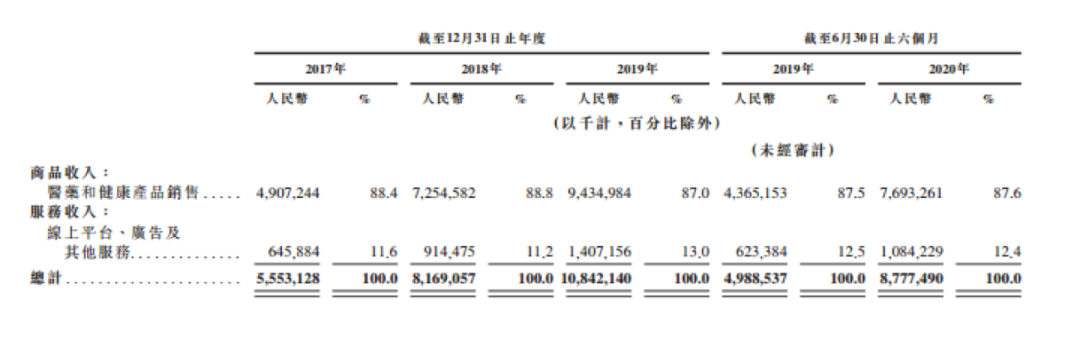

此外,京东健康在其招股书中称,其营业收入90%收入来源于医药产品销售。

实际上,京东健康卖药占比不止9成。

收入结构来看,营收还包括线上平台、广告及其他等服务收入。同时,招股书显示,京东健康在线医疗健康服务收入极少(或不足5%),而其中的广告收入以及其他服务收入,大部分或许应属于卖药附加的收入。

也就是说,包含在线问诊、家庭医生、慢性病管理在内的业务板块,产生了极小的收入。而这部分被行业认为是未来“健康医疗”的核心内容。怪不得有行业人士直言,京东健康不如直接叫“京东药房”。

也有分析认为,整个在线医疗健康多是采取砸钱的手段来换取长期的盈利,或许京东健康也逃不了砸钱换长期盈利的魔咒。

不仅如此,京东健康在线的日均问诊量约9万次,而2020年上半年,平安好医生的日均咨询量达到了83.1万次。

盈利困难、用户规模相对较小、在线问诊人相对落后于同类企业,或可反映京东在线医疗健康的尴尬之境。

小结

诚然,京东健康实现盈利也离不开京东对其的支持,而后其离开京东的支持又能否正常运营尚未可知。

同样,无论是营收还是净利,京东健康都略好于阿里健康或是平安好医生等互联网医疗平台。但是,京东健康严重依赖的用户活跃度还稍逊于后者是不争的事实。

无论从营收结构,还是业务规模来看,京东健康仍是从前那个“卖药”的电商,离真正的“在线医疗健康服务”还有很长一段路要走。

尽管,2020年8月,京东健康再次推出了“京东家医”品牌的家庭医生服务,但家庭问诊板块能否成为京东健康的当家业务还未知。

虽然,有业内人士预测,受疫情影响,京东健康的市值也有可能接近400亿美元,其市值已经相当于四分之一的京东。

可是,按照目前的情景,在线医疗健康赛道如东哥所言“打造下一个京东”或许任重而道远。

-

京东健康拟香港IPO:药品收入不到三成,京东健康真的健康?2020-11-28

-

深耕6大领域,京东数智化社会供应链成新一代基础设施2020-11-27

-

京东健康上市在即,正面PK阿里健康胜算几何?2020-11-26

-

京东健康将全球发售3.819亿股!2020-11-26

-

京东健康即将IPO:布局全面,医药联动实现闭环2020-11-21

-

投资终于回报,物流业务推动京东营收加速增长2020-11-18

-

京东健康与一心堂达成合作 打造“互联网+医药零售”合作新样板2020-11-17

-

京东健康通过港交所聆讯,华兴资本则担任财务顾问2020-11-16

-

京东健康已通过港交所聆讯,正式获准在香港上市2020-11-16

-

京东健康获准在香港上市,计划下周开始上市前推介2020-11-13

-

配送机器人进入最能「剁手」高校,能吊打京东和百度吗?2020-11-04

-

京东数科:“以客户为中心”的“挖井人”2020-11-02

-

京东健康与美国医药健康行业巨头其差距还有多大?2020-11-02

-

日均问诊量超12万,京东健康发力全渠道和下沉市场2020-10-31

-

京东物流发布JDL京东物流科技品牌,“以简驭繁”强化第二增长曲线2020-10-25