前景分析:多重因素推动下服务机器人发展空间较大

前景分析:多重因素推动下服务机器人发展空间较大机器人是衡量国家创新能力的重要指标。近年来,随着技术的突破以及核心零部件成本的下降,扫地机器人等服务型机器人在各个领域不断加速渗透。作

机器人是衡量国家创新能力的重要指标。近年来,随着技术的突破以及核心零部件成本的下降,扫地机器人等服务型机器人在各个领域不断加速渗透。作为更接近消费端的服务机器人,在人口老龄化加剧以及劳动力成本上升等因素推动下,未来市场发展空间非常广阔。

根据机器人的应用环境,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人。其中,服务机器人是指除工业机器人之外的、用于非制造业并服务于人类的各种先进机器人,主要包括个人/家庭用服务机器人和公共服务机器人。

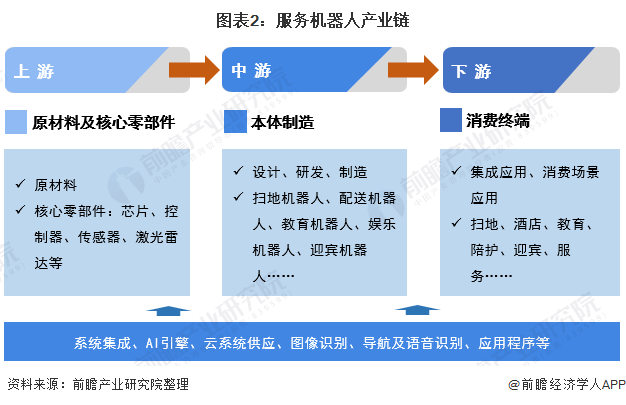

产业链解析

服务机器人产业链的上游主要包括原材料和核心零部件。其中,核心零部件主要包括智能芯片、控制器、传感器、激光雷达等,这些零部件的供应厂商是典型的技术驱动型企业。产业链中游则主要是本机制造以及外加一些操作系统提供商、AI引擎提供商、云系统提供商等。产业链的下游则主要为集成应用、各种消费场景应用等。中游做产品的板块商结合语音、图像等板块,通过虚拟机器人或实体机器人向下游各场景提供服务。

随着服务机器人行业的不断发展,目前市场上涌现了许多优秀的企业。ABB、KUKA等国外厂商则在控制器等零部件领域占据先发优势,国内企业在激光雷达传感器、AI芯片等新兴技术领域寻求突破,目前已取得阶段性成果,主要企业有沈阳新松、地平线、寒武纪等。在操作系统和软件服务上,国内企业在人工智能的技术浪潮中保持了国际领先地位。整机制造企业主要有康力优蓝、沈阳新松、优必选、科沃斯等。

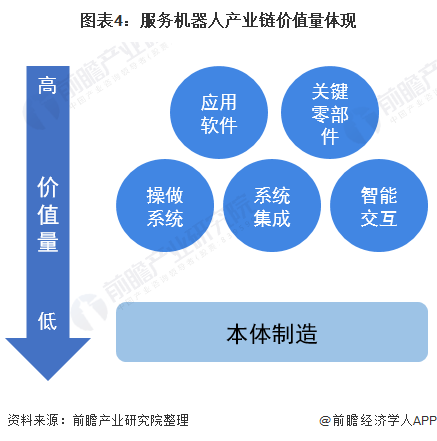

核心零部件及软件服务占据主要价值量

从产业链的整体价值量体现来看,上游的核心零部件如智能芯片、激光雷达、传感器等,拥有核心技术,占据价值链的主要部分;此外,智能交互如语音、图像等模块是目前初创公司抢占的热点,也占据着一定的价值;同时,服务机器人涉及的智能交互、语音图像识别等都需要很多软硬件来支持,生态圈的建立需要操作系统来支持,这部分也占据着重要的价值量。

全球机器人发展态势良好

——2019年销售额同比增长32%

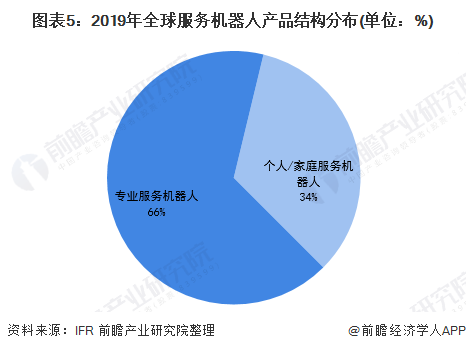

近年来,全球服务机器人市场迅速发展。根据IFR发布的统计数据显示,2019年全球服务机器人实现销售收入169亿美元。其中,专业机器人实现销售收入112亿美元,占总收入的比重达到66%;个人/家庭服务机器人实现销售收入57亿美元,占比为34%。

——专业服务机器人前景广阔

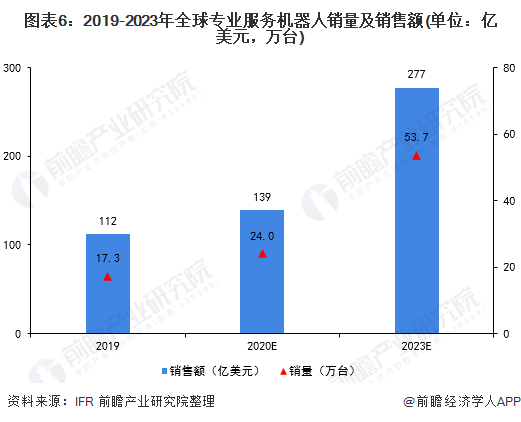

专业服务机器人近年来发展较快,特别是物流机器人和医疗机器人。根据IFR统计数据显示,2019年,全球专业服务机器人销量为17.3万台,销售额达112亿美元,同比增长32%。随着服务机器人的不断渗透,预计未来行业将持续增长,至2023年销量将超过50万台,销售额预计达到277亿美元。

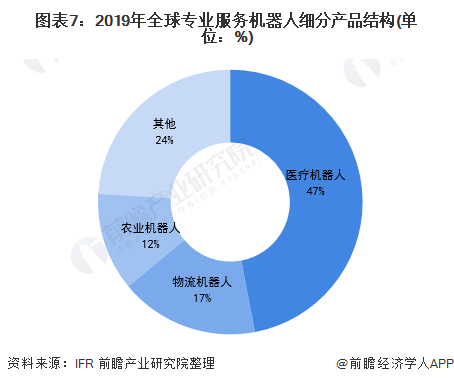

专业服务机器人在商用各个行业中都有广阔的发展前景,医疗、金融、仓储/物流、客服/餐饮等领域中专业服务机器人市场潜力巨大。现阶段,医疗机器人、物流机器人等是专业服务机器人主要的应用领域。2019年,医疗服务机器人销售额达到53亿美元,同比增长28%,占全球专业服务机器人的比重达到47%。这主要是由手术机器人带动的,这是该领域中最昂贵的类型。其次是物流机器人,2019年该领域实现了强劲增长,销售额为19亿美元,增长幅度达到110%。智慧仓库、智慧物流、智能工厂等的崛起,为物流机器人的快速增长创造了有利的条件。

——个人服务机器人发展潜力巨大

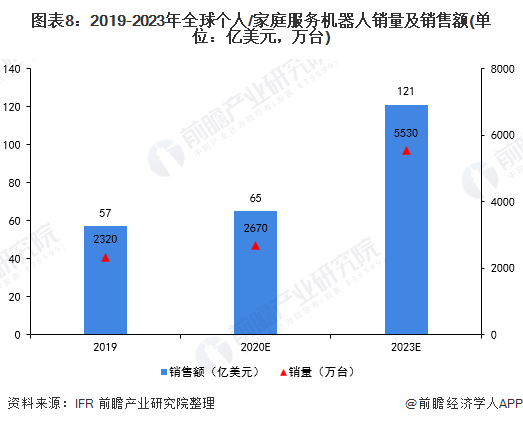

随着技术的升级、核心零部件成本的下降,服务机器人不断走进人们的生活中,为人们日常生活所用,包括扫地机器人、割草机器人或娱乐机器人等。2019年,全球个人/家庭服务机器人的销量增长了34%,达到2320万台;销售额增长了20%,达到57亿美元。近年来,扫地机器人和娱乐机器人这两个领域的单价一直在下降,但为老年人或残障人士提供服务的康复机器人在持续增长,许多国家的研究项目都集中在这一市场,未来发展潜力巨大。

我国服务机器人市场飞速发展

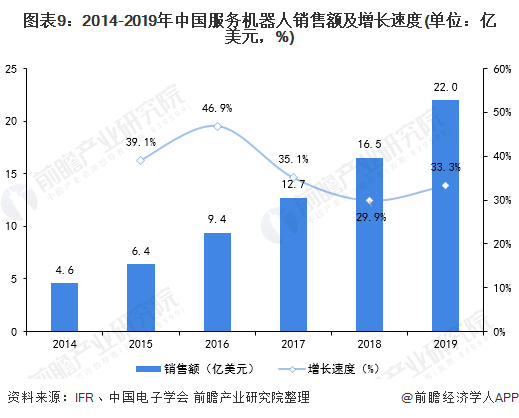

从中国市场来看,服务机器人是我国机器人行业增长最快的一个赛道。2014-2019年,我国服务机器人市场规模不断扩大,2019年增长至22亿美元,与上年相比增加了33.1%。随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,我国服务机器人存在巨大的市场。

家用服务机器人目前是主流应用

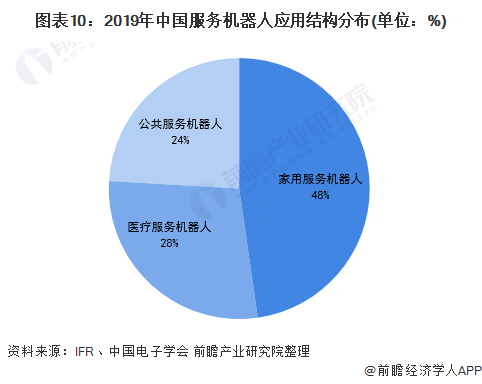

从应用结构来看,2019年我国家用服务机器人、医疗服务机器人和公共服务机器人市场规模占比分别为48%、28%和24%,家用服务机器人市场份额领先。未来,随着新兴应用场景机器人的快速发展,我国服务机器人市场规模有望接近40亿美元。

市场竞争格局解析

——科沃斯占据扫地机器人市场一半份额

扫地机器人是我国服务机器人中发展较为成熟的一个细分产品,也是家用服务机器人的主流品类。自2009年科沃斯推出第一款扫地机器人地宝之后,海内外布局品牌便逐渐增多,行业开始进入快速发展阶段。目前,我国扫地机器人品牌集中度较高,前三品牌合计占比超过70%。其中,科沃斯则是中国扫地机器人领域的龙头企业,市场份额接近50%;其次是米家和石头,占比分别为12.0%和11.1%。

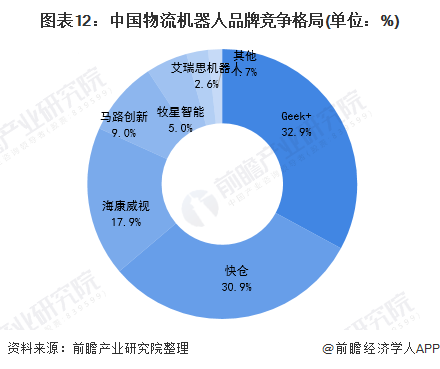

——Geek+和快仓瓜分物流机器人市场

在制造业、服务业快速发展的推动下,物流行迎来了高速增长的时期。随着京东、亚马逊、阿里巴巴、申通、顺丰等电商巨头和快递龙头对分拣机器人、AGV、无人仓等大幅度加码,智慧物流已成为物流行业的大势所趋。而物流机器人作为推动智慧物流发展必不可少的重要技术装备,正呈现高速发展的趋势。

目前,进入该领域的玩家众多,但品牌竞争格局已基本形成。具体来看,Geek+和快仓以超30%的市场份额排名前两位。Geek+专注仓储物流领域,通过领先的机器人产品和人工智能技术实现高度柔性和智能的物流自动化解决方案;快仓是国内首批从事智能仓储机器人研发制造应用的企业,也是单仓部署智能仓储机器人规模全球第二大的企业。此外,海康威视、马路创新、牧星智能、艾瑞思机器人等也在物流机器人领域占有一席之地。

多重因素推动下服务机器人发展空间较大

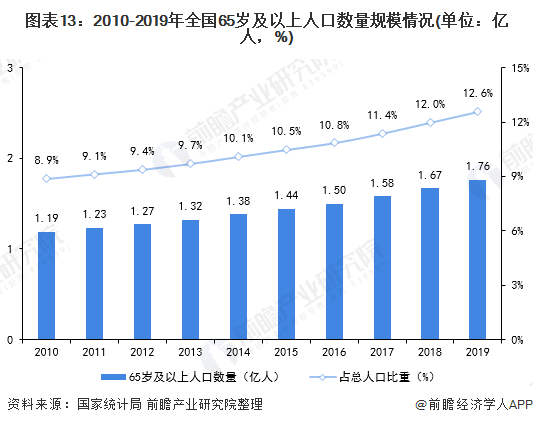

我国从2000年开始步入老龄化社会,目前发展脚步不断加快,至2019年,我国65岁及以上人口已经达到1.76亿人,占总人口的比重为12.6%。在此趋势下,养老、医疗、教育等方面出现了巨大的人力需求缺口,而这也为服务机器人市场规模的快速扩张创造了条件。

此外,政策的支持为服务机器人的扩张再多加一份推力。为推进我国服务机器人产业技术创新与应用推广,政府出台多项政策鼓励我国服务机器人行业整体发展。早在2016年,工业和信息化部、国家发展改革委、财政部等三部委联合印发了《机器人产业发展规划(2016-2020年)》,为“十三五”期间我国机器人产业发展描绘了清晰的蓝图。2017年12月,《促进新一代人工智能产业发展三年行动计划(2018-2020年)》提出到2020年,智能家庭服务机器人、智能公共服务机器人实现批量生产及应用。大量服务机器人相关政策的陆续出台,为我国服务机器人产业发展提供了强有力的支持和引导,对行业快速、健康发展具有重要的意义。

-

工业机器人连接器需求上升,连接器厂商在新基建蓝海中求生2020-11-23

-

“机器换人”的经济性逐渐凸显,国产工业机器人崛起和行业问题2020-11-23

-

自动驾驶打车服务被公司允许2020-11-21

-

健康发展的5G端到端切片服务新生态来临!2020-11-21

-

安川电机:第5万台机器人出货!2020-11-20

-

3D打印服务公司先临三维精选层挂牌申请获受理2020-11-20

-

比利时软件和3D打印服务提供商Materialise推出Bluesint PA122020-11-20

-

外骨骼机器人的普及之路还有多远?2020-11-20

-

中国科学家成功开发出制造毫米级机器人的简单方法2020-11-19

-

美团遭奇袭,联联周边游攻占三四五线城市本地服务市场2020-11-19

-

2020-2024年中国酒店机器人行业市场行情监测及未来发展前景2020-11-19

-

三大维度,华为中国政企业务实现数字化服务的深度价值落地2020-11-19

-

沃尔玛停止机器人跟踪货物计划2020-11-18

-

国家政务服务平台快应用上线试运行2020-11-18

-

浪潮宣布AI服务器NF5488M5-D和NF5488A5全球量产供货2020-11-18