亏损态势持续,金山云的出路在何方?

亏损态势持续,金山云的出路在何方?美东时间11月18日美股盘前,金山云发布了2020财年第三季度的财务报告。财报发布后,11月18日美股开盘,金山云股价跌幅曾一度超过14%,最低报

美东时间11月18日美股盘前,金山云发布了2020财年第三季度的财务报告。财报发布后,11月18日美股开盘,金山云股价跌幅曾一度超过14%,最低报32.05美元。截止美股研究社发稿,金山云每股报34.08美元,总市值为74.30亿美元。

本季度金山云尽管在营收上实现了较大增幅,但是其亏损的态势仍在持续。这或许是财报后股价大跌的原因。金山云所处的云计算赛道是一个巨头环伺的赛道,与科技巨头相比,金山云在这个赛道还只能位列第二梯队,但是这并非意味着金山云没有发展的增量空间。具体到这份财报,投资者们又该如何去看待呢?

企业云业务带动营收增长,单一收入结构恐遇发展瓶颈

本季度金山云的营收增速又加快了,据财报数据显示,三季度营收为17.29亿人民币(2.546亿美元),相较于上年同期的10.02亿人民币,同比上涨幅度达73%;与上一财季的15.35亿营收相比,环比涨幅达12.6%。

营收增速的加快是金山云本季度财报的看点之一。而追究其增速加快的原因,云业务的强劲增长是最主要的拉动力。金山云首席执行官王玉林表示:本季度现有云业务客户的需求变得强劲,对于本季度营收的增长提供了助力。

金山云云业务本季度实现总收入17.188亿元,具体来看,公有云实现营收13.1亿元,同比涨幅为48.1%;企业云实现营收4.09亿元,同比涨幅为257.3%。

金山云的云业务中,企业云的收入增速较吸引关注,占季度收入比重由去年同期的11.4%增长至23.7%。本季度企业云业务实现高增长的原因是客户数量的增多。在政府客户方面,金山云在福州、无锡、开封等地开展合作,提供数字政府的核心数据引擎,联合打造城市数据中台。

在金融机构客户层面,金山云中标世界排名前五的某大型国有银行,以及某全国性商业银行,为其提供安全稳定的大数据增值服务。

但在云业务为金山云"赋能"的同时,对于云业务的过度依赖也成为金山云未来发展的隐患所在。本季度云业务占据全部总营收的比重为99.4%,财报中除云业务之外的收入仅为1000万元。过于依赖云业务也使得营收结构的丰富度不足,尤其是在云计算巨头的夹击下,后续可能会在市场竞争中变得被动。

但对于云计算赛道的中小企业而言,聚焦于某一业务以实现突破发展,在该领域占据一定的市场份额也是普遍的打法。企业协同办公领域的Saas企业Slack,其业务也高度聚焦于企业协同办公领域,而对于金山云来说,其与小米系的亲密关系可以从中"获益"。

亏损持续利润率有所抬升,研发支出"跛脚"或致创新不足

本季度营收的高速增长并未使得金山云实现扭亏为盈。据财报数据显示,本季度亏损额为1.1亿元,同比收窄70%;与上一财季的亏损4.2亿元相较,环比收窄74%。

营收增长虽未带来扭亏为盈,但至少使得本季度的亏损状态改善明显,从上市之后的三个季度看,本季度的亏损额收窄幅度明显。而这也带来利润率的提升。

本季度金山云的毛利润为人民币1.129亿元(1660万美元),而2019年同期为人民币1870万元。毛利率为6.5%,较2019年同期的1.9%增长4.6个百分点。

从盈利能力看,本季度金山云的提升明显。将视野扩展到整个云计算行业,在全球云计算四大巨头中,仅亚马逊AWS实现了盈利,而阿里、谷歌、微软的云业务目前仍处于亏损状态。

以阿里为例,2021财年二季度财报显示,阿里云亏损人民币1.56亿元,而2019年同期为亏损5.21亿元人民币,同比收窄幅度达6%。管理层预计云业务将会在2021财年下半年实现扭亏为盈。

阿里云亏损的同比收窄,而本季度金山云的亏损也在同比收窄,也反映了国内云计算业务市场发展的向好态势。而搭乘着行业东风,美股研究社认为金山云实现扭亏为盈未来可期。

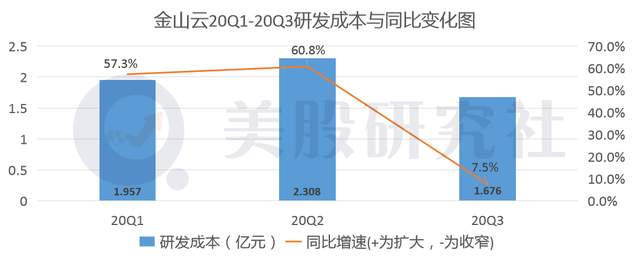

但是从成本层面分析,本季度金山云的研发费用为1.676亿元,同比涨幅为7.5%,与上一财季的2.308亿元相比,环比下降27.38%。本季度金山云在企业云端的客户数量有所增长,而相应的研发费用也应该有所增长,但本季度研发费用却为环比下滑。美股研究社认为这或许是这份财报发出的一个不太好的讯号。

对于众多占据云计算业务的企业而言,一部分是没有实现盈利的,而其高估值很大部分来自于市场对于云计算赛道前景的看好。但盈利能力是一个很重要的点,随着市场趋于理性,盈利能力将成为市场今后考察相关企业的关键

云计算赛道巨头扎堆,金山云的出路在何方?

金山云在今年5月登陆纳斯达克,一上市即获得市场追捧,上市当天股价涨幅达40%。一部分原因在于美股科技公司普涨的带动,另一部分也表明云计算业务市场的良好前景。

但是云计算业务赛道巨头扎堆,金山云目前尚处于第二梯队。与处于第一梯队的阿里巴巴二季度云计算业务实现22亿美元相比,金山云云计算业务的规模和体量都远逊于阿里云。而亚马逊、谷歌、阿里等科技巨头,强大的品牌影响力和充裕的现金流能够为其发展云计算业务提供充足的"燃料",而反观金山云则没有这般幸运。

但这并非意味着金山云在云计算市场不能占据一席之地,业务高度垂直的金山云与科技巨头们相比,也有自己的优势所在。美股研究社认为,这主要表现在以下两点:

第1, 阿里、亚马逊等行业巨头除了云计算业务以外,有更大的其他业务,包括电商游戏等等,而这些其他业务与云计算客户的业务存在一定的重叠,甚至是竞争关系,这也给云计算行业第二梯队的企业带来了结构化的机会,因为第二梯队的企业业务相对比较集中,不太存在与自己的客户进行业务竞争或者是重叠的情况。

因而,美股研究社认为,金山云继续保持自己云计算业务的集中发展,虽然在业务丰富度上存在一些不足,但或许也并非坏事,依靠垂直业务的精耕细作也能占据一定的市场份额。

第2, 也是最为重要的一点是,金山云可能成为小米集团发展云计算业务的一个切入口。金山云是雷军实际控制的第四家上市公司,此前已经上市的三家公司分别是2007年的金山软件、2018年的小米集团、2019年的金山办公,而因为这层关系也使得金山云与小米集团的关系匪浅。

截止美股研究社发稿,小米集团的总市值为6222亿港元,从今年年初至今,小米集团的股价涨幅达131%。在腾讯、阿里向云计算业务发起进攻的同时,小米在云计算领域也不甘落人后。

在智能硬件上,小米在智能硬件领域更多的是聚焦于C端,而从B端而言,金山云在企业云市场的稳步发展或许能够为小米集团在B端积累客户资源,并引导B端客户应用其智能硬件服务。一旦金山云不能拓展更多B端客户,扩大它的市场份额,很有可能金山云靠吃老本很难刺激其营收增长,未来市值突破也面临较大阻力。

本文来源:美股研究社,转载请注明版权

-

游戏红海里,金山软件该如何探寻增长密码?2020-11-19

-

三大维度,华为中国政企业务实现数字化服务的深度价值落地2020-11-19

-

业务韧性比市场想象的要强,百度业绩迎来拐点动力是?2020-11-18

-

投资终于回报,物流业务推动京东营收加速增长2020-11-18

-

亚马逊酝酿已久的网上药店业务终于面世了!2020-11-18

-

国产品牌商用计算机新势力搅动传统市场 紫光计算机11月17日霸气归来2020-11-17

-

2020中国高性能计算机性能排行榜TOP100揭晓2020-11-15

-

泰恩康再闯创业板,核心代理业务超高毛利率是否具备可持续性?2020-11-13

-

专注于数据中心中国业务的联想营业额同比增长8%2020-11-09

-

邬贺铨院士:MEC的业务规划从哪里来?2020-11-06

-

雾计算和边缘计算是一样的吗?2020-11-06

-

阿里云增速蓄猛,进一步巩固了中国最大云计算企业的地位2020-11-06

-

抢占量子计算高地,百度已开始布局2020-11-04

-

企朋联合创始人吴佳钊:边缘计算解决物联网最后一公里难题2020-11-04

-

西人马预测性维护平台入围物联网公司创新业务预测性维护项目产品库2020-11-02