业务韧性比市场想象的要强,百度业绩迎来拐点动力是?

业务韧性比市场想象的要强,百度业绩迎来拐点动力是?北京时间11月17日,百度对外发布Q3季度财报。根据财报来看,百度在营收、利润指标均超华尔街市场预期。尽管今年发布的几个季度财报表

北京时间11月17日,百度对外发布Q3季度财报。根据财报来看,百度在营收、利润指标均超华尔街市场预期。尽管今年发布的几个季度财报表现都还不错,但百度的市值要想实现突破似乎总差点“火候”。

在发布Q3财报之前,资本市场对百度的态度悄然发生偏转,不少国外机构纷纷增持百度。今年8月,国外知名机构Templeton Asset Management Ltd增持了11.19万股百度股票;9月底,Assenagon Asset Management SA和T. Rowe Price International Ltd在同一天都增持了百度股票,数量分别为16.75万股和9.96万股。

此前部分投资者和媒体对百度的市值看法都较悲观,这次抛开以往外界对百度的刻板印象,透过其财报释放的信号,或许我们可以探讨下是否已到了重新审视百度市值的节点?

营收呈U型反转,百度业绩基本面迎拐点

在阿里、腾讯、京东相继发布财报之后,可以看出巨头们的业绩依旧都很稳。具体来看,百度这份财报核心数据表现如何?

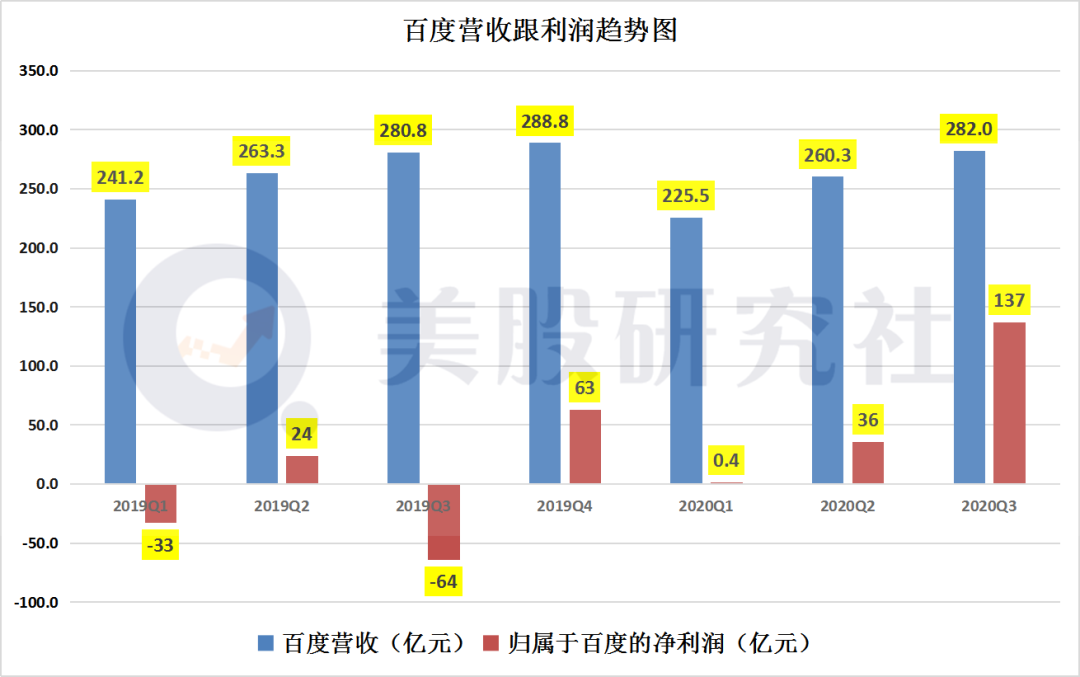

财报显示,三季度百度实现营收282亿元;归属百度的净利润达到137亿元,去年同期为净亏损64亿元;从百度今年发布的几个季度的财报来看,营收已呈现U型好转势头。

从具体业务板块来看,百度核心业务实现营收214亿元。其中,百度核心在线广告收入184亿元;百度核心非在线广告收入29亿元,同比增长14%。在核心业务营收增长背后,百度的活跃用户增长起到不小的作用。9月,百度 App 日活跃用户数达2.06亿;智能小程序在百度 App 端内的月活跃用户数达3.55亿,同比增长22%。

基于目前百度业绩增长的势头,不少投资者对其明年的业绩表现也表现出乐观态度。据业内人士预测,百度做电商直播,未来一年可达到200亿元营收;百度核心业务恢复增长,按25%的增速,明年营收可以到千亿规模;百度AI业务按照当前的增速,明年到300亿;整体来看,明年百度营收能高达1500亿,进一步加速增长。

从数据层面来看,百度业绩拐点已获得进一步确认,那推动百度业绩好转的动能又是什么呢?

业务韧性比市场想象的要强,百度业绩迎来拐点动力是?

尽管一季度受疫情影响百度广告业务也受影响,但通过Q2跟Q3财报来看,广告业务营收恢复增长迅速,这说明百度核心业务的韧性比想象中要好。在业绩迎来拐点背后,透过百度的财报或许能够窥其全貌。

一、移动生态积累变量持续发力

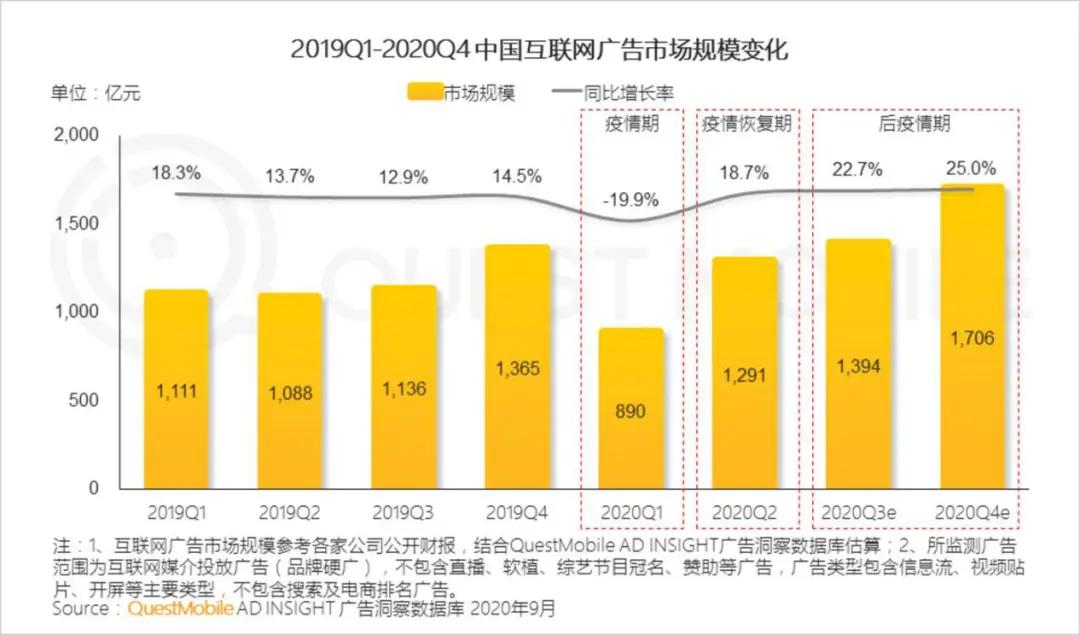

在一季度之后,国内广告市场恢复加速,尤其是线下广告恢复就是个很明显的信号。受疫情影响后,分众传媒由 Q1的 18.27亿,到 Q2的 26.17亿,到 Q3达到 32.37亿元,环比逐步改善,分众传媒业绩好转这对互联网巨头以广告业务为核心营收的基本面都有一定支撑。

此前因疫情催化下用户消费向线上转移,这也推动营销数字化进程加快,典型行业加大对线上广告的投放。

其中BAT在用户规模渗透率上面依旧处于头部领先位置,其中平台特点的差异化在行业分布上得以体现:微信小程序中手机游戏更为突出;支付宝的支付消费场景叠加,为大量服务型小程序提供了流量入口;百度的搜索、信息流优势为众多视频内容型小程序提供精准推荐支持。

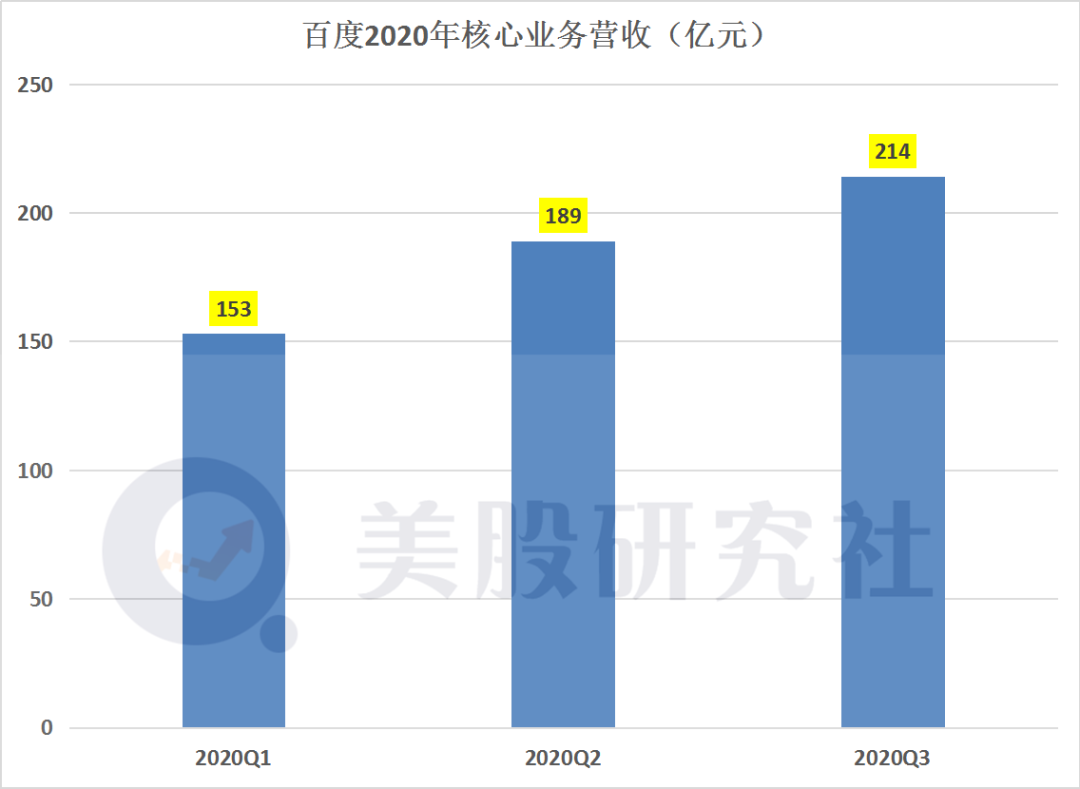

从这个层面来看,BAT对广告主的吸引有各自的特性。今年前三个季度,百度的核心业务营收分别是153亿元、189亿元、214亿元,环比上涨较明显。在核心业务营收增长强劲背后,或许归功于百度的移动生态完善使其端内搜索增长更快,使变现能力更强。

从用户数据层面来看,不论是日活还是智能小程序月活用户均实现较好的同比增长。在该核心数据指标增长背后,主要在于百度内容生态闭环已经搭建。9月,百家号内容创作者数量达到360万,同比增长52%;在智能小程序上,电商、旅行、快递、电子政务等越来越多的热门应用接入百度,为用户提供丰富的服务体验。

随着互联网巨头将重心都放在抢夺用户时长上,在移动生态领域,百度将内容和服务升级为一体化,形成了从搜索到社交互动,再到交易消费的独特闭环服务生态。借内容跟服务留住更多用户停留在百度APP上,这也给百度核心业务增长提供动能。

二、多元化布局奏效非在线广告收入增速强劲

多元化已成为不少互联网巨头的标签,多元化营收结构也有助于巨头分摊一定风险。近几年百度也在进行多元化布局,从财报来看该策略也在奏效。其中广告收入营收占比从2016年一季度的94%下降到2020年三季度的63%,随着广告业务的营收占比减少,这意味着百度其他业务贡献的收入比重在提升。

本季度百度核心非在线广告收入同比增长14%,其中在直播带货、流媒体广告、以及百度收购YY拓展直播领域的收入等打开多元化的格局。三季度百度知识产品直播场次环比增长7倍,在双11中百度主打好物直播也取得不错反响,比如iPhone 12系列新品热销直播,吸引超274万的观众在线观看。

基于对用户需求的洞察,百度在带货、教育、情感、美食、健康等重点垂类持续强化泛知识的供给能力,这也转化百度APP上的用户实现在直播跟会员付费上的商业化挖掘。

为了进一步挖掘直播领域的价值,在发财报当日百度也宣布以约36亿美元收购YY直播。收购YY之后,后续对百度还有多种价值。其一收购YY有助于百度深化、巩固搜索根基。其二为了更好的优化营收结构。百度后面的营收模式或形成直播+搜索的两条腿走路模式,同时百度营收将进入精细化运营阶段,有利于其挖掘出更多的营收点。

三、借新基建东风百度AI商业前景明朗化

在自动驾驶跟人工智能领域,谷歌、百度、阿里等都有所布局,要想在这两个领域实现较大突破,离不开巨头多年的潜心投入。作为国内最早布局人工智能的互联网公司,百度在AI领域的技术实力、地位毋庸置疑。在持续多年的投入之后,百度在AI跟自动驾驶领域的商业化已见曙光。

在财报发布后,百度CFO余正钧在电话会议上透露:第三季度,AI新业务实现两位数稳健增长,预计明年的贡献会更大。在云业务增长背后,源自百度领先的AI技术为其塑造出独特的差异化竞争力。拥有领先AI技术以及在智慧金融、智能制造、智慧城市、智慧能源等领域拥有落地经验的百度智能云,为百度在AI商业化打开更大增长空间。

在布局前沿业务层面,自动驾驶跟小度智能助手在本季度财报里披露的相关数据也值得肯定。8月,Apollo中标广州市黄埔区广州开发区的‘新基建’项目,项目金额接近4.6亿元,或成今年国内智能交通领域的最大招标项目订单。此外,Apollo智能交通解决方案ACE交通引擎,已落地北京、长沙、沧州等近20个城市。

小度是百度软硬件一体化战略的重要载体,智能设备出货量持续领跑行业。据 IDC、Strategy Analytics 和 Canalys 第三方机构数据显示:二季度小度智能屏出货量持续保持全球第一,小度智能音箱出货量继续保持中国第一。小度助手作为中国市场规模最大的对话式人工智能操作系统,在家庭、酒店/地产、车载和随身场景位列全国第一。

在通过人群和场景上的持续破圈,不断扩展市场份额和应用场景之后,小度从技术、商业实力到未来潜力上都得到资本市场的认可。

在发布财报之前,据CNBC知名财经评论员Jim Cramer表示:阿里巴巴并不是投资者应该考虑的唯一中国公司,我还看好百度和京东。获得知名分析师跟海外机构看好,除了百度的核心业务营收能力很稳之外,他们还从百度股票的盘面上看到哪些上涨空间?

海外机构纷纷加仓背后,百度已打响价值重估战

在估值被低估多年后,进入2020年资本市场对百度的态度发生变化。海外多家投资机构早已做出反应,今年三季度,Templeton Asset Management Ltd等多家国外知名机构相继增持了百度股票。瑞信、巴克莱、高盛等机构上调了百度评级和目标价。对百度态度发生改变背后,或许离不开的是市场变化与百度自己。

其一、中概股纷纷赴港上市,百度传闻即将回归港股,这对百度估值重估有帮助,港股资金对美股有一定支撑。一方面此前阿里巴巴、京东、网易等公司的成功回港上市给百度提供了成熟的样板。另一方面百度在赴港上市不仅有助于合理定价,同时二次上市可拓宽融资渠道,加强其在移动生态以及AI方面的布局。

其二、互联网巨头纷纷拆分旗下业务上市,阿里蚂蚁集团目前只是暂缓上市;京东旗下京东数科、京东健康都已有上市计划;百度旗下网盘、小度后续有望拆分融资上市。在互联网巨头拆分子业务上市背后,这在一定程度上也能够提升母公司的估值规模。

此前媒体报道百度网盘将在 A 股科创板完成分拆上市,可对标美股云存储服务提供商Dropbox目前市值为77.31亿美元。Dropbox采用的是免费+付费模式,该公司曾表示其所有5亿注册用户中只有1100万为其产品付费。2019 年百度移动产品付费用户数突破 5000 万,主要产品包括百度网盘,从这个层面来看百度网盘未来估值价值不会比Dropbox低。

其三、根据百度多样化的业务形态来看,在未来几大核心业务均有较好的估值价值,这将给与外界重新审视百度估值的方向。以成熟稳定的移动生态业务来看,目前百度在既有广告业务营收稳定增长的前提下,在收购YY之后,后续有望实现广告跟直播营收双增长的局面,这无疑将放大百度在营收层面的想象空间。

其次在快速发展的云业务上,互联网巨头在该业务上的估值都不低。在高盛报告中,阿里云估值达到930亿美元;腾讯云粗略估值应在450亿元左右;百度智能云业务质量好于金山云,金山云收入在40亿元左右,市值为50亿美元,百度云按70亿元估算并给予适当溢价云计算业务的市值应在100亿美元左右。

随着5G来临及后疫情时代在线业务量的提升,对云计算服务的需求必将大幅提升,这也会带动百度在云业务上的估值潜力。

在备受期待的自动驾驶领域,百度智能驾驶业务估值参考Waymo,Waymo上一轮融资300亿,即使有50%的折扣,Apollo也有 150亿估值。另外,百度分拆的小度的战略形态是一个典型的生态思维,更多硬件销量、更好的智能数据训练、更广泛和多元的服务延伸,就会形成量变到质变的智能突破。小度一旦成功在国内上市,通过财务并表,势必会提振百度自身的市值涨幅。

结语

此前,因资本市场难以给百度底层技术与能力进行估值,这也是造成其价值被低估的重要原因。但随着百度有望赴港上市,此前阿里巴巴、京东、网易等公司的成功回港上市给百度提供了成熟的样板,百度也是有望在港股有个更好的估值。同时如果小度跟网盘拆分融资后续有计划上市,以及百度阿波罗的商业化推进等,这些都将会大大的提升百度的市值规模。

文章来源:美股研究社,转载请注明版权。

上一篇:重回盈利轨道,搜狐具备何种底气?

-

投资终于回报,物流业务推动京东营收加速增长2020-11-18

-

百度发布Q3财报:第三季度百度实现营收282亿元2020-11-17

-

百度发布2020第三季度财务报告,实现营收282亿2020-11-17

-

SLM Solutions 发布最新财报,前三季度营收3.6亿元2020-11-17

-

医学影像人工智能企业汇医慧影顺利完成C2轮数亿元人民币融资2020-11-16

-

营收2175亿!纬创扩大墨西哥、台湾地区产能2020-11-16

-

亮出4892亿元销售额的天猫,敢亮出多少退货额吗?2020-11-15

-

腾讯Q3营收净利双超预期,游戏依然充当营收功臣2020-11-14

-

爱普特完成超亿元A轮融资, 全国产MCU加速产业布局2020-11-13

-

腾讯发布2020年第三季度业绩报告:营收1254.5亿元2020-11-13

-

三迭纪完成近亿元人民币A+轮融资,由道彤投资领投2020-11-13

-

AI新药公司费米子科技完成上亿元A轮融资2020-11-13

-

聚焦精准医学的景杰生物完成5.3亿元B轮融资2020-11-13

-

ExOne Q3营收1740万美元,四季度将会进一步增长吗?2020-11-11

-

联想千亿营收后,如何转型?2020-11-11