物联网时代还有多远?来看看A股的答案

物联网时代还有多远?来看看A股的答案比尔·盖茨1995年在《未来之路》中提出物联网概念(Internet of Things),25年之后全世界仍然在憧憬它的到来。物联网时代究竟离

比尔·盖茨1995年在《未来之路》中提出物联网概念(Internet of Things),25年之后全世界仍然在憧憬它的到来。

物联网时代究竟离我们还有多远?这条赛道为何极其重要?A股投资者如何把握物联网公司的投资机遇?

藉借刚刚过去的三季报, 本篇报告将就A股物联网行业全体成员的发展现状做一白描,以期回应上述3个问题。

01

5G后期最重要应用

长坡厚雪,是老生常谈的赛道选择原则。物联网,5G后周期最重要的应用,是一条技术上即将成熟、并且在未来三到五年可能会有爆发性增长的行业。

物联网相关的A股上市公司横跨三个基础大行业,通信、电子和计算机,在券商以行业分类的研究体系中,很难会把三个这么重要的行业交给一个研究员。

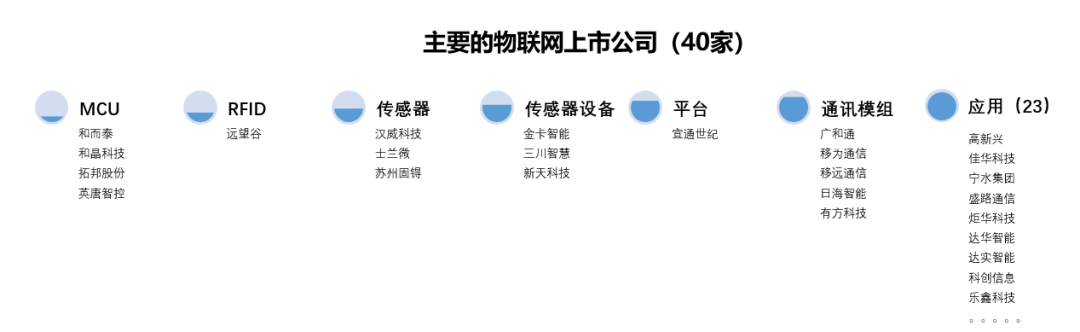

物联网产业链总共可以划分为四大层次:感知层、网络层、平台层和应用层(见上图)。

从全产业链的价值分布看,平台层和应用层各占35%左右,感知层占20%,网络层占10%,主要的增加值体现在平台和应用上。按照国信证券通信研究所的说法,叫“连接先行,应用后至,平台为王”。

目前我们正处于物联网的早期引进阶段,各类应用开始爆发,连接数迅速增加,收入首先体现在感知层和网络层。平台和应用竞争格局尚不清晰,但潜力很大。

从相对严格的意义上看,A股共有40家左右的物联网上市公司,其中应用类的上市公司比较多,共有23家,平台类虽然在价值链中占的比重比较高,但主要是阿里华为一些大平台,实际意义上的上市公司很少。

02

A股的物联网时刻

我们对这40家左右的物联网上市公司的三季报情况做了梳理,总体有以下3个特点:

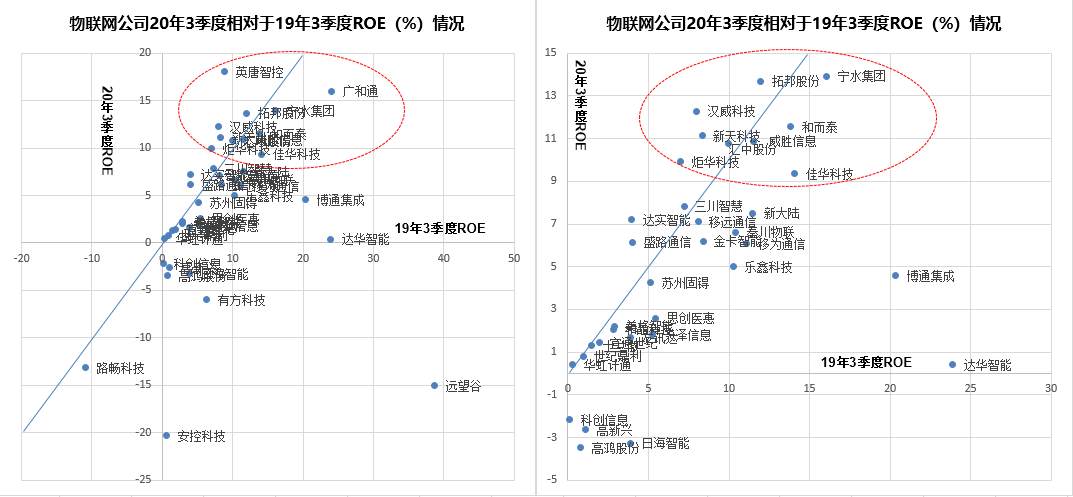

【1】受疫情影响,相对去年同期,盈利能力下滑明显。

上市公司分析的核心是净资产收益率(ROE),我们在上图中将今年三季报40家上市公司的净资产收益率与去年同期做了对比:

横轴是去年三季度的ROE,纵轴是今年三季度的ROE情况,蓝线代表今年三季度的ROE等于去年同期的ROE,左边的图是40家上市公司全图,而右面的图代表着放大后的局部。

从上图我们可以发现,受疫情影响,今年前三季度,大部分物联网上市公司的ROE都没有高于去年同期。

在这40家公司中,只有9家公司的ROE高于去年同期,这9家上市公司分别是英唐智控、拓邦股份、汉威科技、新天科技、汇中股份、炬华科技、三川智慧、达实智能、盛路通信等。

此外,今年三季度ROE大于9%,但低于去年同期ROE的上市公司还有佳华科技、威盛信息、和而泰、宁水集团和广和通。

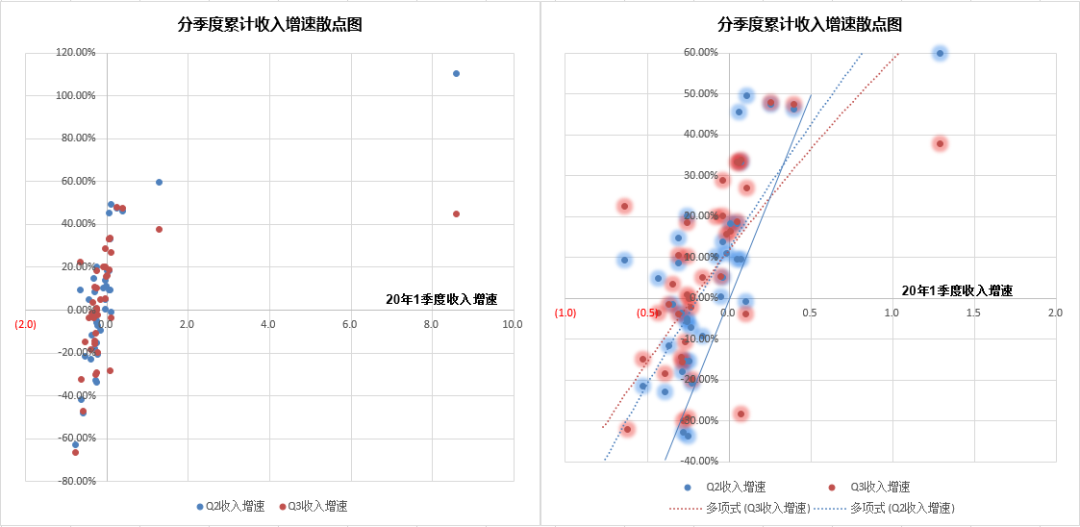

【2】二季度收入相对一季度有很大改善,但三季度基本已经消除了疫情影响恢复正常。

上图是2020年一二三季度收入累计增速散点图,其中横轴为40家上市公司一季度收入增速,纵轴分别对应着同一家公司二三季度的收入增速,左边图是全图,右边图是放大后的局部。

右图中的两条虚线分别代表着拟合后的二季度和三季度收入增速,而蓝色实线代表着该线上一季度收入增速与二季度或者三季度收入增速相等。

从上面图我们可以发现,大部分的点都在蓝色实线以上,代表着二三季度累计收入增速相对一季度都有很大的改善。

但红色的虚线代表的三季度收入增速,相对二季度收入增速,也就是图中的蓝色虚线,左边高,右面偏低,代表三季度相对二季度增速出现了回归。意思是当一季度收入增速为负值时,三季度收入增速相对二季度收入增速继续改善,但当一季度收入累计收入增速为正时,三季度收入增速相对二季度收入增速则有所下降。

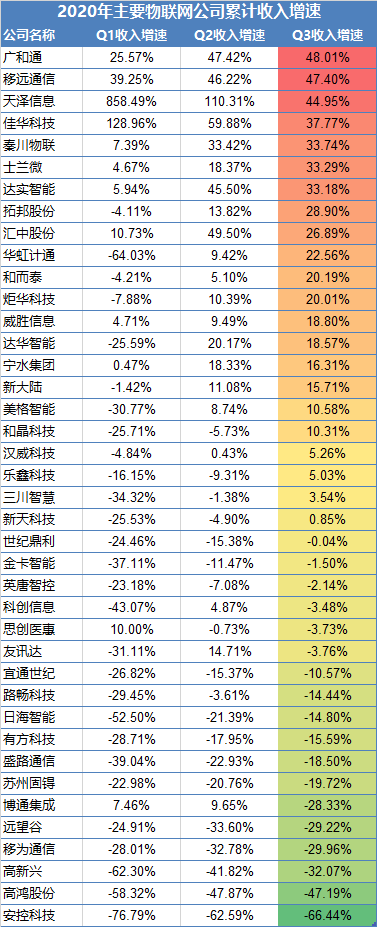

【3】各个细分子行业内部的差异要大于子行业之间的差异,部分龙头表现出色。

上图是40家物联网上市公司分季度的累计收入增速。2020年三季度累计收入增速最高的前两个公司广和通和移远通信都是通讯模组公司,但同是模组公司的日海智能、有方科技以及移为通信则表现一般,前三季度的收入累计增速依然为负,依旧没有回到去年同期的水平。

MCU(微控制单元)行业的拓邦股份和和而泰表现不错,三季度累计收入增速已经恢复到20%以上,可英唐智控收入增速却还没有回到去年同期水平。

传感器行业也是如此,士兰微三季度的累计收入增速已经到了30%以上,而苏州固锝收入恢复缓慢,二三季度相对一季度的收入改善幅度非常小。

总体来说,物联网上市公司的三季报表现一般,二季度收入反弹很快,但三季度基本已经消除了疫情影响,回复到正常状态,行业内部的差异要大于行业之间的差异。

03

投资“四原则”

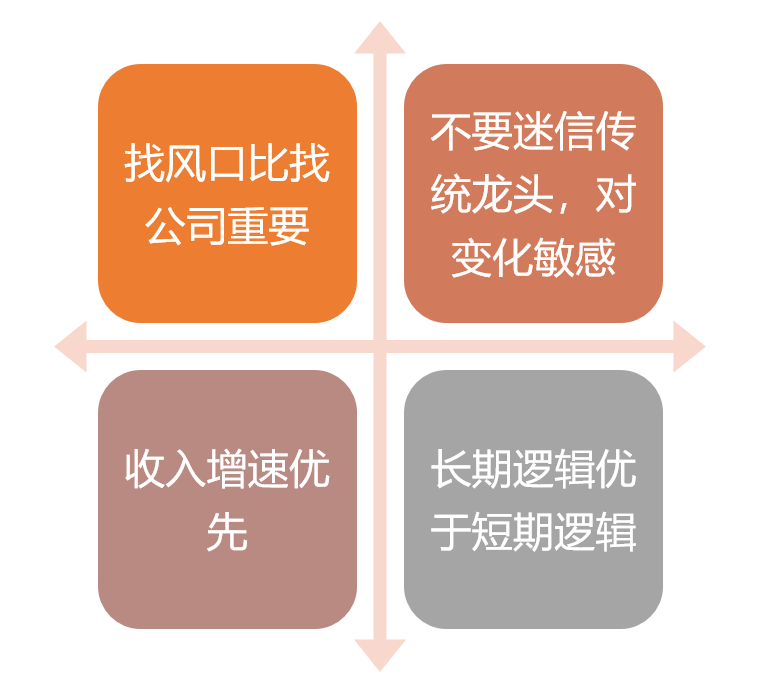

你所赚的每一分钱,都是你对这个世界认知的变现。不属于认知范围的钱,就是赚到还回去的概率也很大。分析上市公司,我们需要一些先验的假设,每个人都有每个人的认知,无论技术还是基本面分析,只要你的投资符合自己的认知即可。

对于物联网为代表的科技股投资,我们遵循下面这四条原则:

首先,优秀极其极其稀缺,绝大部分公司都是风口上的猪,找风口比找公司更重要。选好风口,然后才是挑公司。对于物联网行业来说,未来三到五年注定是一条快速增长的赛道,面对疫情,好公司一定是收入快速恢复甚至迅速增长的。

其次,因为风口很重要,所以科技股不要迷信传统龙头,要对任何微小的变化保持敏感。消费股要选龙头,因为市场格局变化很慢,品牌的护城河很宽,但科技股不是,增长往往是指数性的,而且风口变化很快,一定要对变化敏感。

再次,科技股的收入增速的重要性要高于净利润和估值。长赛道上的科技股,未来的天花板根本看不见,所以不要被短期的净利润和估值所束缚,只要收入能快速增长,就不要太在意有没有利润和估值。

反之,公司的收入增速一旦开始掉头反转,哪怕竞争格局改善,净利润提升,估值足够便宜,也要保持谨慎。

最后,一定要注重长期逻辑。注册制下,原来的小而美公司,小市值,低估值,短期收入快速增长的逻辑已经不顺了,因为这样的公司越来越多,如果没有长期逻辑,短期的小冲击市场越来越不会给予估值,或者说根本不会Price in。

下面我们具体分析一下行业内各个公司的基本情况。

【1】物联网通信模组企业收入逐季恢复。

五家物联网模组企业总体上三季度收入增速要好于一二季度,其中移远通信和广和通收入增速快速增长,前三季度累计收入增速都在40%以上,日海智能和有方科技虽然总收入仍然未回到去年同期水平,但收入负增长的幅度在收窄,显示三季度收入有很大的提升。移为通信相对来说恢复的比较慢。

现在是物联网行业拓展的前期,连接先行,模组收入的快速增长非常符合逻辑。哪怕有疫情的原因,收入依然没有恢复到去年同期水平,说明企业竞争力是存在问题的。

有卖方推荐移为通信,大逻辑是移远通信太贵,而移为通信因为疫情出口和国内业务下滑,2021年收入同比一定会有大的反弹。反弹的逻辑没问题,但关键是,这种下滑,表明在物联网模组这个行业,移为通信没有长期的竞争力。

【2】MCU行业基本恢复到疫情以前水平。

四家MCU上市公司表现最差的英唐智控,三季度累计收入基本已经恢复到去年同期水平,拓邦股份和和而泰前三季度收入都出现了累计20%的增速。由于疫情期间MCU的下游小家电的需求快速提升,叠加智能家居的推进,MCU供需两旺,因此MCU行业总体表现出了较高的韧性。

这其中拓邦股份和和而泰的表现尤其出色。拓邦的下游的集中于电动工具和家电,相对分散,和而泰的下游更集中于家电,还带有军工的概念,有可能继续向上拔估值。对这两家公司目前大家都没有选边站的勇气,一般是两个都配。

MCU行业的问题在于今年疫情原因,小家电国内需求和海外需求景气度很高,2021年这种短期景气下去之后收入是不是还会快速增长,具体可能还要到明年二三季度才能清晰。

传感器芯片行业的士兰微很可能有机会。

从2016年以来,士兰微的季度收入一直在6-9亿区间震荡,今年二三季度表现出了突破的迹象,从产业链调研的角度看,8英寸线良率提升,收入提升可持续,基本面可能会发生质的反转。

【3】从应用端看,公司之间的差别的很大。

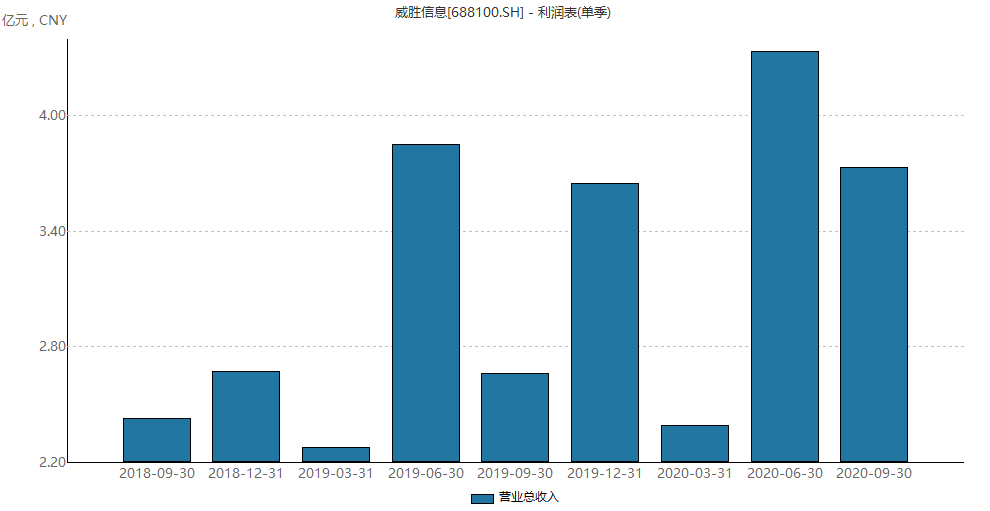

值得关注的公司有秦川物联、威胜信息和新大陆。从收入增速的角度看,天泽信息、佳华科技、华虹计通、炬华科技这四家公司,到今年三季度累计收入增速都很高,但是这四家公司都没有给出收入超越历史平台、出现反转的足够的证据;反而秦川物联、威胜信息还有新大陆这三家公司,可能会出现反转的可能性。

秦川物联收入比较低,我们暂且观察,威胜信息和新大陆值得关注。

威胜信息今年刚科创板上市,主要从事能源物联网业务,从公告就可以看到,上市之后机构调研不断,是一个非常热门的股票。短期股价并没有表现出明显的趋势,但收入确实有突破的迹象。

从季节性看,威胜信息的收入高峰在二季度,今年二季度的单季度收入创了新高,而三季度收入环比也并没有大幅的下降,相比去年三季度有了大幅的提升。如果下游确定景气度持续提升,公司股价必然会对基本面的持续改善作出反应。

新大陆算是个老面孔了。

新大陆业务比较杂,但主要是围绕着移动支付衍生出的各种业务。根据公开的二季报看,主要业务包括移动支付解决方案,硬件类的移动支付设备,以及相关的软件定制业务等。后续如果数字人民币业务加速落地,收入和估值可能会进入戴维斯双击阶段。

04

心中的花已开

市场已经预期到,物联网会是一个成长速度很快的赛道。这条赛道上的各个公司,还处于野蛮生长状态,目前还没有看到非常明确的龙头。

投资者心中的花,已然是漫山遍野,但天气依旧是隆冬。少数的公司成长,并不能代表春天的到来。物联网的大爆发,还要依靠杀手级应用的出现。

这个应用,可能出现在车联网、家居、医疗等方面。到现在为止,我们唯一能确定的是,这个应用必定会出现。

从投资的角度看,移远通信、拓邦股份、和而泰都值得长期追踪,市场研究的比较透,也比较白,预期差不太大。对于士兰微、威胜信息和新大陆这三家公司,可能会存在一定的预期差。假如有实业界的信息,能够判断其中的一家公司反转的可能性,风险收益比会比投资前三家公司高得多。

上一篇:华为回应出售荣耀:一场自救行为

-

对标华为鸿蒙,小米将研发全新物联网操作系统Vela!2020-11-17

-

奋进三年!乘风破浪的广东工业互联网2020-11-16

-

中国移动互联网行业的故事真的终结了吗?2020-11-13

-

ToF传感器能成为物联网传感器的新宠吗?2020-11-13

-

AIoT决胜边缘:研华嵌入式物联网伙伴峰会直击边缘运算&AI全球趋势商机2020-11-13

-

大厂悉数入局,物联网操作系统凭啥获得关注?2020-11-11

-

3D Systems发布最新财务数据报告,创造1.351亿美元收入2020-11-11

-

小米的手机+AIoT野望:逐步完善的物联网生态版图2020-11-10

-

蜂窝物联网大规模采用,我们能否预测一个拐点?2020-11-10

-

高德地图发布智慧交通物联网平台 涵盖智慧锥桶等系列IoT硬件2020-11-09

-

市场增速趋缓,小家电万亿蓝海如何变现?2020-11-09

-

2020天翼博览会物联网能力展区体验:三大亮点,看电信如何玩转物联网2020-11-09

-

用友携众多案例亮相两化融合暨工业互联网平台大会2020-11-06

-

阿里云增速蓄猛,进一步巩固了中国最大云计算企业的地位2020-11-06

-

2020中国医院互联网影响力排行榜发布!2020-11-05