Roku迪士尼“牵手”获利,但苹果服务成Roku最大竞争障碍

Roku迪士尼“牵手”获利,但苹果服务成Roku最大竞争障碍美东时间11月5日美股盘后,流媒体公司Roku发布了2020财年三季度的财务报告。财报数据显示,平台收入和播放器收入的较

美东时间11月5日美股盘后,流媒体公司Roku发布了2020财年三季度的财务报告。财报数据显示,平台收入和播放器收入的较大涨幅,明显提振本季度Roku营收。财报发布后,Roku盘后股价涨幅超10%。截至目前,Roku盘后股价为252.65美元,市值为315.96亿美元。

Roku此前一直处于亏损状态,而本季度实现了扭亏为盈,在流媒体得到较快发展的今年一二季度,Roku在一二季度的各项业绩指标却并不能称得上好,而本季度,Roku的关键财报指标均得到了较大的涨幅。这背后的原因是什么?面对Roku交出的这份最新成绩单,投资者又该如何去看待呢?

继续受益宅经济提振营收,但居家经济红利恐因疫情带来变量

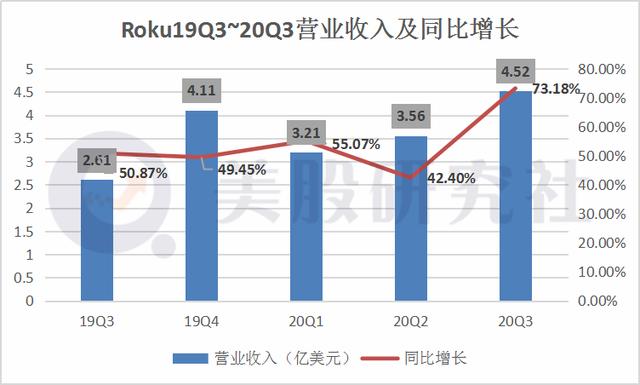

本季度财报数据显示,Roku的季度总营收为4.52亿美元,与去年同期的2.61亿美元相比,同比涨幅达73.18%;上一季度Roku的季度总营收为3.56亿美元,环比上涨26.97%。

从上图近五个季度Roku的营收数据来看,本季度营收创新高突破70%,而此前四个季度的营收涨幅约为50%。究其营收增长背后的原因,美股研究社认为这或许在于Roku平台收入和播放器收入在本季度的大幅增长息息相关。

本季度,Roku的平台收入为3.19亿美元,相较于上年同期的1.79亿美元,同比上涨78.2%;与上一财季的2.45亿美元相比,环比上涨30.2%。

播放器收入本季度收入为1.32亿美元,与去年同期的0.82亿美元相比,同比上涨61%;第二季度这一营收数据为1.11亿美元,环比上涨18.9%。

受居家隔离政策限制,人们更多地选择呆在家里,看电视便是一个很好的消遣方式,这也让Roku成为了卫生事件的最大受益者之一。

本季度,Roku活跃用户数增加290万人,使活跃用户总数达到4000万人,平台观看时数达148亿小时。在此期间,每用户平均收入年增速20%至27美元。

Roku执行长Anthony Wood和财务长Steve Louden在致股东信中称:“Roku在第三季取得出色的财务和营运表现,主要是因电视串流产品的需求强劲、广告业绩强劲增长,以及与内容发行商建立更紧密的合作关系。”

在本季度的财报中,Roku未提供第四季的业绩指引,理由是疫情使经济前景充满变量,但预计第四季营收可望增长40% 左右。美股研究社认为,随着各地二次疫情的到来,Roku下季度的营收或许仍能保持较大涨幅。

扭亏为盈成最大看点,但市场营销费用仍占支出大头

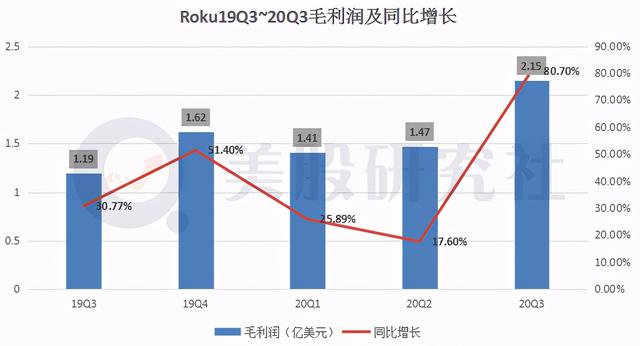

本季度,Roku的财报数据显示,毛利润表现为2.15亿美元,相较于上年同期的1.19亿美元,同比增长80.7%;与上一财季的1.47亿美元相比,环比增幅为46.3%。

本季度毛利润的增长很大程度上是由于营收的增长所拉动的,本季度Roku财报最大的看点无疑在于净利润的扭亏为盈。据财报数据显示,第三季度净利润为1294.7万美元,而去年同期为净亏损为2525.1万美元。

此外,Roku的较强盈利能力还体现在本季度的营业成本提升的情况下,仍能实现扭亏为盈。财报中显示,本季度Roku的总营业费用为2.03亿美元,相较于上年同期的1.45亿美元,同比增长40%。其中,

-研究与开发费用为8838万美元,与上年同期的6848万美元相比,同比增长29%;

-销售与市场营销费用为7095万美元,与上年同期的4666万美元相比,同比增长52%;

-一般与行政费用为4351万美元,相较于去年同期的2987万美元,同比涨幅为45%。

可以看到,本季度Roku的营业费用的涨幅依旧不小,而没有依靠降成本来实现扭亏为盈,或许才是此次财报后资本市场给予其盘后股价涨超10%的最关键原因。美股研究社认为,下季度Roku还能否保持盈利,现在的答案或许还不够明朗。因为下季度Roku的用户数仍将保持增长态势,而这也将会抬高Roku在下季度的成本。

与Netflix、迪士尼“牵手”获利,但苹果服务成Roku最大竞争障碍

鉴于本季度各项关键业绩指标的良好表现,Wedbush分析师Michael Pachter将Roku目标股价从160美元上调至220美元,同时重申对其“中性”评级。

此外,Needham予Roku“买入”评级,目标价255美元。该行表示,Roku对营收、订阅用户增加和用户平均营收方面的预期均高于市场预期,在流媒体服务上的业绩预期也与华尔街一致。

Roku作为用户和流媒体内容平台之间连接的“桥梁”,通过与迪士尼和Netflix合作转播其内容而获利。在疫情期间,用户在流媒体内容上所花费的时间增长,而这也带动了Roku订阅用户数和收入的增长。

今年上半年,Netflix用户数量从1.67亿增长到了1.93亿;在今年8月,Disney+的订阅用户数已经达到6050万,Hulu的总用户数为3550万。

从Roku的订阅服务费上而言,与Netflix最昂贵的流媒体套餐相比,Roku过去12个月的平均用户收入高出40%。此外,目前的趋势表明,Roku仍有很大的上升空间。受此利好因素影响,因而众多分析师预计下季度Roku的营收仍将保持继续增长。

不过,Roku也面临着不小的挑战。美股研究社认为,其最大的挑战或许来自于苹果。尽管iPhone销量下滑,但苹果公司的新兴服务业务在2020财年第三季度得到了较大的增长,创下历史新高。

虽然iPhone的销售一直是苹果收入的主要来源,但它从硬件转向订阅服务的战略似乎正在奏效。苹果一直在Apple TV+上下功夫,与包含迪士尼在内的众多内容生产商合作,丰富其平台内容产品。而借助于其iPhone、iPad等硬件产品,或许会抢占一部分Roku的订阅用户,而这也是Roku所最不愿意看到的。

总的来说,Roku仍然处于令人羡慕的地位。它是一家顶级视频内容分销商,在所谓竞争对手的帮助下,它也在成长。由于它的商业模式,它在市场上仍然有独特的地位。不过在苹果这家强大的竞争对手的进攻下,如何保住并扩展现有阵地,对于Roku而言也是十分紧迫的事,而这也将考验着管理层的智慧。

本文来源:美股研究社,转载请注明版权

-

阿里巴巴的股价开盘暴跌8%,市值蒸发超600亿美元2020-11-05

-

360形势不容乐观,今年前三季度营收、净利全面下降!2020-11-04

-

联想企业科技集团乘势而上营收创佳绩,以全球智慧推动本地创新2020-11-03

-

镁伽机器人完成3000万美元B轮融资,由创新工场领投2020-11-03

-

赛意信息Q3营收同比增长51.92% 业绩全面超预期2020-11-02

-

光华伟业发布2020年第三季度报告,前三季度营收1.41亿2020-11-02

-

药明康德三季报:,前三季度销售费用增速高于营收2020-10-31

-

销量的复苏:捷豹路虎第二财季营收表现优异2020-10-31

-

Global Ferronickel:耗资5000万美元建设钢铁厂2020-10-31

-

三一重工发布2020年三季度报告,实现营收728.92亿元2020-10-31

-

智能物联设备营收快速增长,联想做对了什么?2020-10-30

-

马云将成全球第11大富豪,身家667亿美元2020-10-30

-

微软公布2021财年第一季度财报:营收371.54亿美元2020-10-30

-

股价再创新高,阿里向万亿美元市值发起冲击!2020-10-30

-

金山办公营收、利润喜获双丰收,月活成金刚罩2020-10-30