依图科技冲刺科创板,芯片故事能走通吗?

依图科技冲刺科创板,芯片故事能走通吗?资本侦探原创作者 | 洪雨晗AI赛道独角兽依图正式踏上了自己的上市之路。11月4日,据上交所官网信息显示,依图已正式提交了招股书(申报稿),自

资本侦探原创

作者 | 洪雨晗

AI赛道独角兽依图正式踏上了自己的上市之路。

11月4日,据上交所官网信息显示,依图已正式提交了招股书(申报稿),自9月9日与国泰君安证券签署辅导协议并备案后,依图正式开启了科创板冲刺之路。

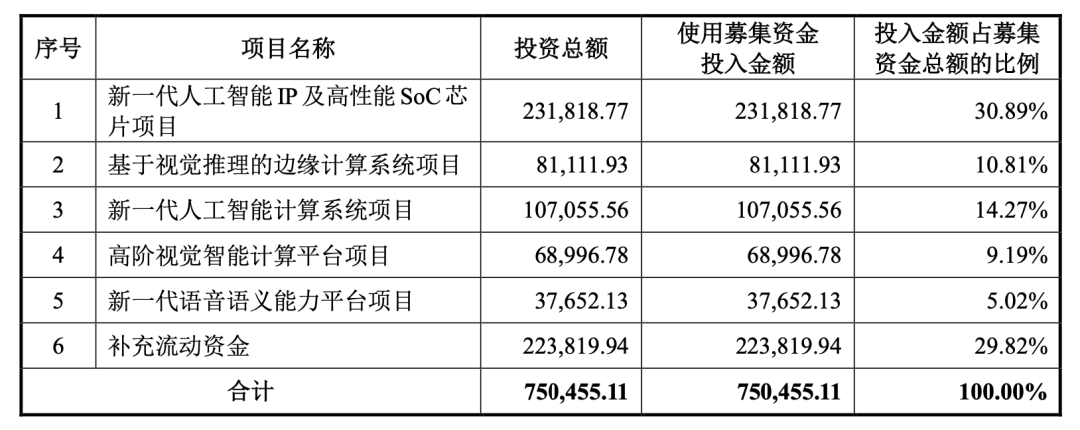

据招股书显示,依图此次将通过CDR方式发行上市,预计募资75.05亿元,募集资金主要用于新一代人工智能IP、高性能SoC芯片和人工智能计算系统等五个项目,实现已有产品的升级换代和新产品的研发。

这是继去年冲刺港股上市的旷视,又一家开启IPO进程的“AI四小龙”。

“AI四小龙”是近年来人工智能赛道最受人关注的几家独角兽,这四家头部企业基本可代表我国人工智能领域企业的发展境遇和高度,现估值均过百亿。

作为AI创投热中的代表性公司,四小龙在AI赛道遇冷后都遇到了估值高、盈利能力不足、持续亏损的质疑。近年来,四小龙集体谋求上市是行业不可忽视的事件,这个节点开启IPO无论之于依图还是整个行业都意义重大。

那么依图究竟表现如何?AI行业面临的商业化瓶颈、落地难等问题,依图是否找到答案?

规模与亏损齐涨

一切用数据说话。

据依图招股书显示,2017年、2018年和2019年,依图营收分别为6871万、3.04亿、7.17亿 ,2017年到2019年的营收复合增长率为222.97%。2020年上半年,依图的营收为3.806亿元。

依图目前还处于扩张增长阶段,尚未实现盈利。

从2017年到今年上半年,依图亏损额分别为11.66亿、11.61亿、36.42亿及12.99亿,亏损逐年扩大。依图的解释是因公司正处于创业期,投入大量资源用于研究创新及市场开拓。

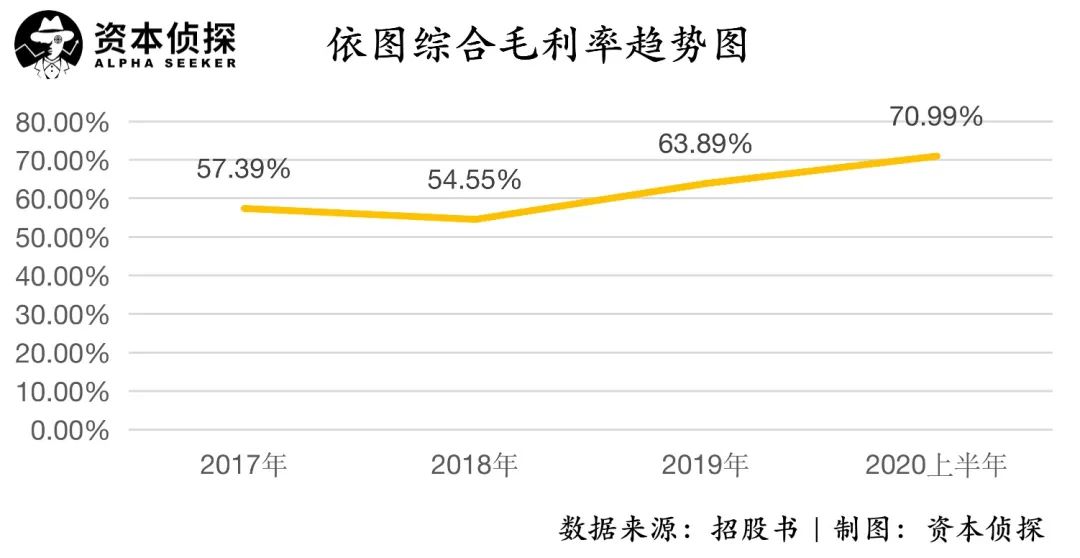

但值得一提的是,依图的毛利率在稳步提高。从2017年到2020上半年,依图的综合毛利率分别为 57.39%、54.55%、63.89%及 70.99%。2018 年度毛利率较 2017 年有所降低的主要原因是公司开始拓展软硬组合的解决方案、硬件成本上升所致。2019年提升主要因为项目实施交付的效率增长,技术外包成本逐步下降。

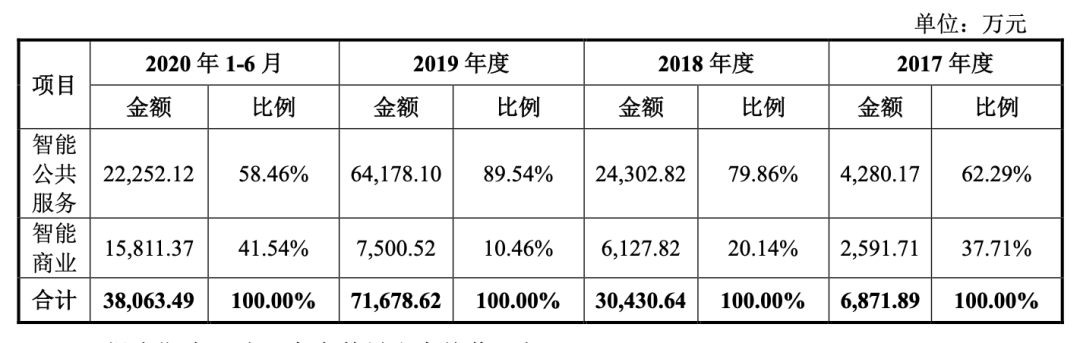

依图的主要业务可以分为智能公共服务和智能商业两大类。智能公共服务业务覆盖城市管理、医疗健康等场景;智能商业业务覆盖园区管理、网点服务、安全生产、交通出行和互联网服务等场景。

据招股书表示,依图通过向相关场景的使用商提供软件、 硬件、软硬件组合以及SaaS服务来获取营收。2017到2019年,智能公共服务部分是依图的主要营收来源,2020上半年,智能商业部分所占比例有所提升,达到41.5%。

来源:依图招股书

依图表示,在未来发展战略中将保持在人工智能领域的研发投入,此次发行预计募资75.05亿元,其中的45.16%用于投入到新一代人工智能IP及高性能SoC芯片和新一代人工智能计算系统项目中,而其占据优势的视觉领域仅投入20%左右的资金。依图转换赛道的意图已经比较明显。

来源:依图招股书

根据介绍,求索芯片采用Fabless模式,即依图负责制定芯片的规格参数、完成芯片设计和验证、提供芯片和算力硬件产品的设计版图等,而芯片的生产制造、封装测试、算力硬件产品的制造等则通过代工方式完成。

从营收表现来看,不难理解依图为何要加大对芯片业务的投入。根据招股书披露的信息:2020上半年,随着依图AI芯片求索(questcore)的推出和销售金额增长,依图主营业务毛利率进一步提升。对于目前仍处扩张阶段、投入巨大的依图而言,扩大营收、提高毛利显然具有非常实际的意义。

过去几年,伴随AI创投热潮起落,AI四小龙也面临着商业化落地不达预期的质疑。从依图过去一年多的布局,以及招股书释放的信息来看,依图正通过加大对芯片业务的投入,一方面提升技术和产品层面的竞争力,另一方面拓宽商业通路。

不过,依图在AI芯片领域的重资投入同样面临着不小的技术风险。招股书显示,若关键技术未能实现突破、相关性能指标未达预期,其技术成果产业化和市场化进程将具有不确定性,同时,还面临着技术泄密和知识产权等风险。

当然,依图在招股书中提示的这一风险,对于所有以技术驱动的AI创业公司而言是普遍挑战。

招股书显示,在2017年到2019年,依图的研发费用分别为1.01亿、2.91亿、6.57亿,今年上半年则为3.81亿,每年在研发费用上的投入不少,此次募集资金的七成将投入到研发当中。

作为一家技术驱动的公司,在亏损不断扩大的背景下,依图显然面临着不小压力,其招股书中表示,公司资金状况面临压力还将影响公司员工薪酬的发放和增长,从而影响公司未来人才引进和现有团队的稳定,可能会阻碍公司研发及商业化目标的实现,并损害公司成功实施 业务战略最后的能力。

技术永远是AI企业们塑造行业壁垒的关键,也是依图创始之初的核心资本,如何在追求高速增长同时保持公司稳定经营间求得平衡,是依图当下需要重点探索的地方。通过此次上市募集的资金对于依图显然非常重要。

首页 下一页 上一页 尾页-

平台型高新技术企业晶瑞股份股东苏钢减持207.99万股2020-11-06

-

拆解分析:华为儿童手表4X里的海思芯片2020-11-06

-

人工智能促进智能交通的发展2020-11-06

-

高通CEO称已申请向华为出售芯片 但未有反应2020-11-05

-

开票软件问题多?向日葵远程控制,助力远程技术支持!2020-11-05

-

自然语言处理(NLP)技术不断突破,谷歌Transformer再升级2020-11-05

-

网传苹果将生产 250 万台自研芯片 Mac2020-11-05

-

智能电视的芯片越来越受重视2020-11-05

-

RFID芯片第三次爆发正当时,中国将引领并推动?2020-11-03

-

国家战略下,百度飞桨扛起深度学习技术自强的大旗2020-11-03

-

科沃斯引领行业核心技术创新,开启扫地机器人下个时代2020-11-03

-

拥抱技术,联想的未来在下一个时代?2020-11-02

-

清华教授苏光大: 人脸识别技术发展的瞻望2020-11-02

-

扣式锂离子电池技术创新领先企业VARTA致客户信:公司产能充足,业务持续增长,大力投入创新2020-11-02

-

ST白雅伟:基于智能楼宇系统的物联网通讯技术2020-11-02