天松医疗:高毛利高分红低负债的内窥镜器械厂家

天松医疗:高毛利高分红低负债的内窥镜器械厂家做体检的时候,通常有一个项目:胃肠镜。胃肠镜属于内窥镜的一种。内窥镜经人体的天然孔道,或者是经手术做的小切口进入人体内。使用时将内窥镜导

做体检的时候,通常有一个项目:胃肠镜。

胃肠镜属于内窥镜的一种。内窥镜经人体的天然孔道,或者是经手术做的小切口进入人体内。使用时将内窥镜导入预检查的器官,可直接窥视有关部位的变化。

天松医疗(OC:430588)创建于1998年,是一家专业从事内窥镜微创医疗器械研发、生产、销售和服务的高新技术企业,公司产品可广泛应用于耳鼻喉科、腹部外科、泌尿肛肠外科、骨科、妇产科、胸腔心血管外科、神经外科等主要科室的临床诊断和微创治疗。“天松牌医用内窥镜”在2007年被国家质监局认定为“中国名牌产品”。

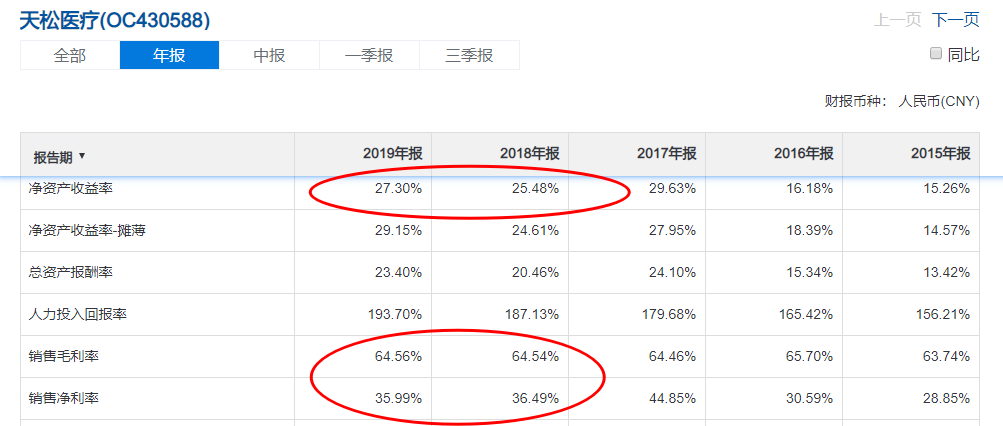

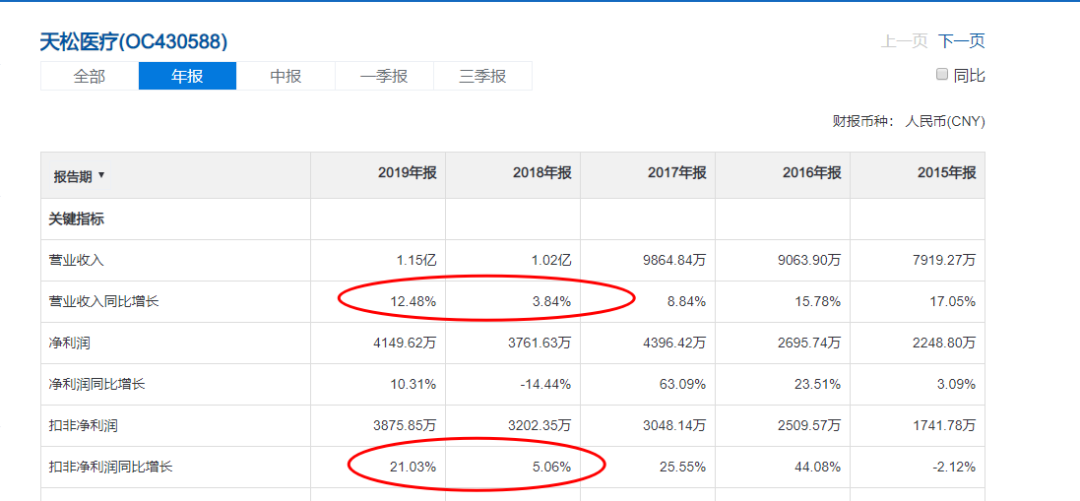

很很多医疗器械企业类似,天松医疗具有非常高的毛利率、净利率和ROE,盈利能力很强,并且负债很低,分红高。

不过呢,公司的成长性差一些:

营收5年来没涨多少,净利润翻倍。那么,公司未来是保持这个现状还是有机会加快成长呢?

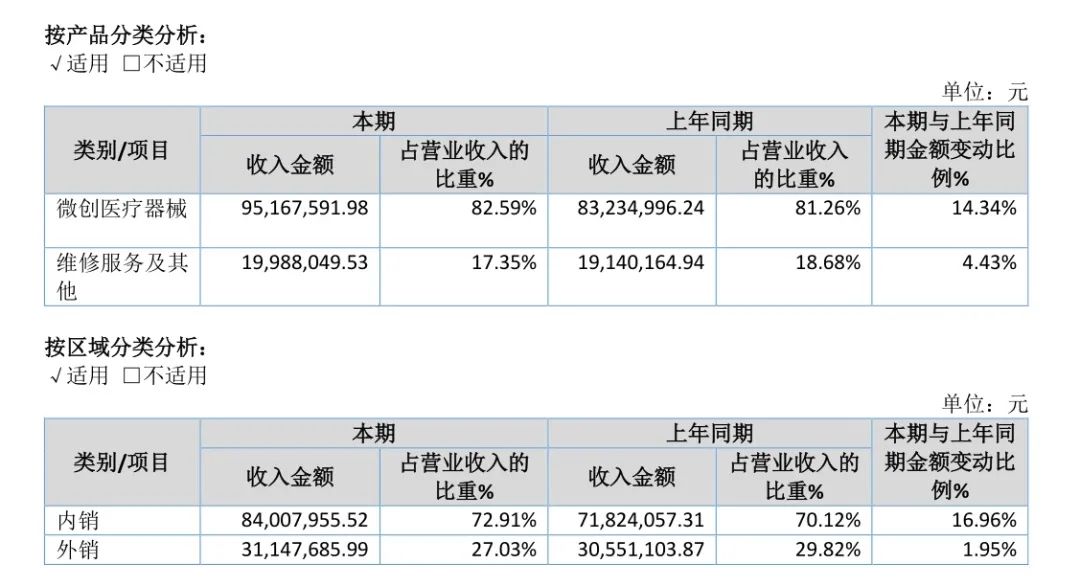

从公司的产品来看,82%是内窥镜产品,17%收入来自于内窥镜的维修服务。外销占比27%,内销占比72%。在内窥镜国产替代还较低的情况下,未来营收增长应该还是主要来自内销。同时,维修服务也依赖于公司产品的销量。因此,公司的成长主要看国内内窥镜市场的增长、竞争情况。

医用内窥镜是集中了光学、人体工程学、精密机械、现代电子、计算机软件等为一体的用于在临床检查、诊断、治疗中为医生提供人体内部解剖结构图像的医用设备。主要包括窥镜系统、图像显示系统、照明系统三大组成部分。

临床实践中,医生通过手术切口或人体的自然孔道将医用内窥镜导入体内的预检查器官,并通过窗口或显示器观察体内器官的病变情况,直视下做出疾病诊断或取病灶活检进行病理诊断,同时也可对疾病进行及时治疗或植入具有治疗作用的人造产品。随着技术的不断发展和应用场景的增加,医用内窥镜已成为普外科、耳鼻喉科、泌尿外科、骨科、妇科等科室不可或缺的诊断和手术设备。

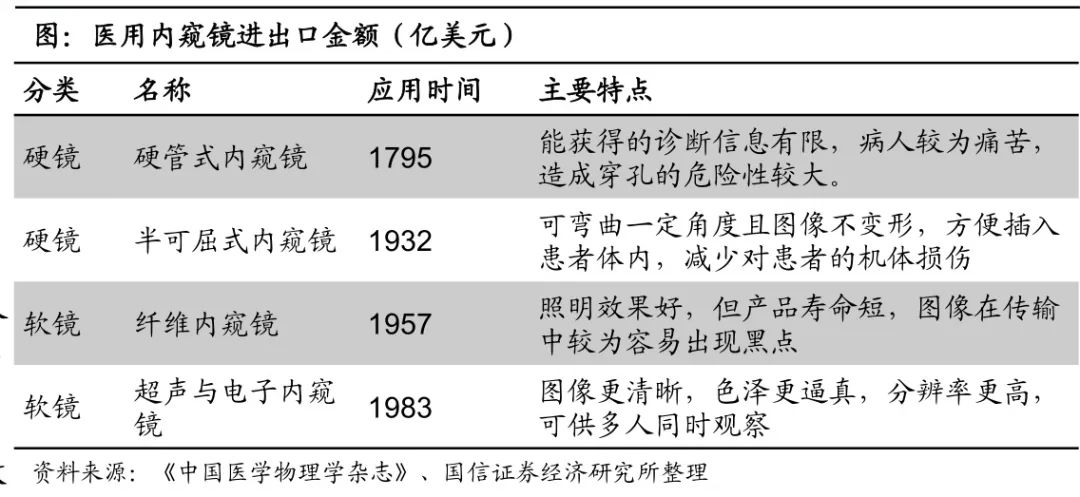

从发展历程来看,内窥镜经历了硬管式内窥镜、半可屈式内窥镜、纤维内窥镜、电子内窥镜四个阶段。其中前两者为硬镜,后两者可自由弯曲为软镜。1950年,日本医生宇治达郎在奥斯巴林公司发明了世界上第一台胃内照相机,被认为是现代软式胃镜的雏形。1983年美国Welch Allyn公司首先研制出电子内镜,通过CCD经光敏集成电路摄像系统得到高分辨率的电子图像。

根据 Rearch and Markets 的预测,未来十年内全球内窥镜市场将以 6.9%的年复合增长率持续增长,到 2025 年预计将达到 476 亿美元的市场规模。

根据 evaluate MedTech 出具的《World Preview 2018,Outlook to 2024》,2017 年全球内镜器械的销售额为 185 亿美元,占全球医疗器械销售额的 4.6%,为世界第七大医疗器械领域。预计至 2024 年,全球内镜器械的销售额会达到 283 亿美元,年复合增长率为 6.3%,

近年来,电子内窥镜为了实现高清成像,逐渐发展为高清电子内窥镜,并分别与超声技术、共焦显微镜技术相结合,发展出了超声内窥镜和共焦内窥镜。

目前超声内镜仅在大型医院使用,行业年增长率 23%左右,市场外企由外企把控、进口替代空间较大。

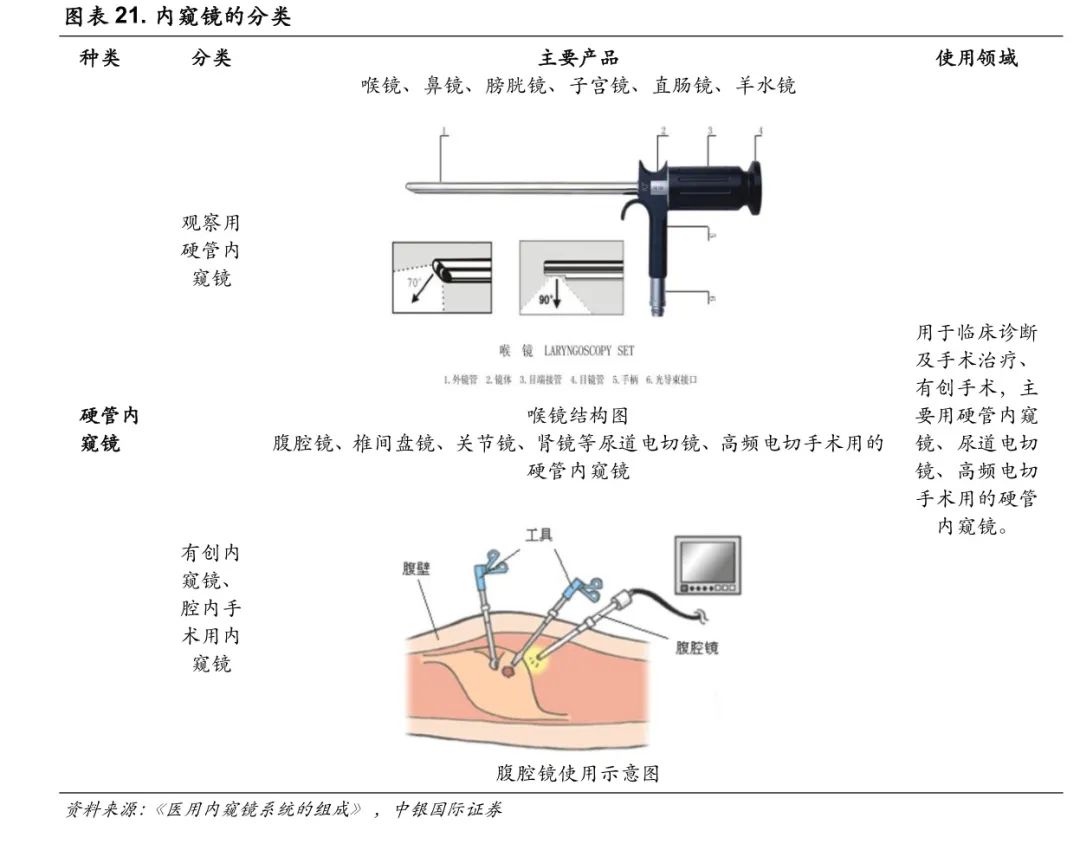

按照应用场景,医用内窥镜主要包括腹腔镜、关节镜、耳镜、鼻咽喉镜、宫腔镜、膀胱镜、胃镜、肠镜等,已在临床中被广泛应用于不同科室和不同疾病的治疗。

其中,胃镜、肠镜等属于软管式内窥镜(软镜),即可以通过人体自然腔道(食道、肠道等)随意弯曲的内窥镜;腹腔镜、关节镜等属于硬管式内窥镜(硬镜),即借助戳孔使腔镜进入人体腔内或潜在腔隙的不可弯曲的内窥镜。

?硬镜

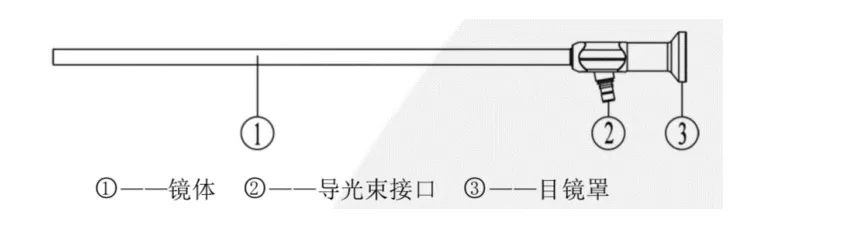

硬管式内窥镜主要由镜体、导光束接口、目镜罩及附件导光束转接器等结构组成,配套相应的摄像系统、光源及其它手术器械使用,用于在人体内的检查和手术中的观察成像。

硬镜具有成像清晰、色彩逼真、易于操作等优点,已成为目前医务人员观察治疗人体内部病变组织最方便、直接、有效的医疗器械之一。硬镜的结构示意图如下:

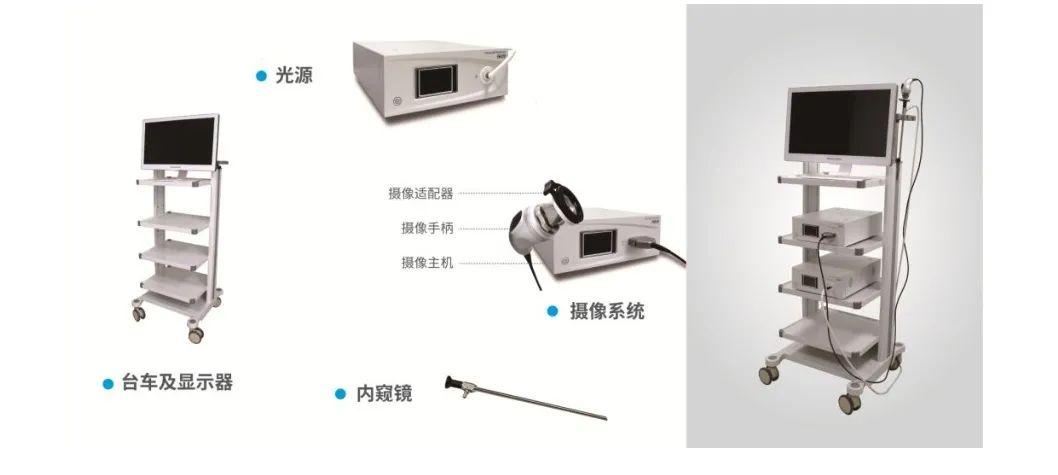

硬镜系统主要由内窥镜、光源、摄像系统以及配套的显示器、台车等构成,其中内窥镜、光源和摄像系统为整机系统的核心零部件。其构成示意图如下:

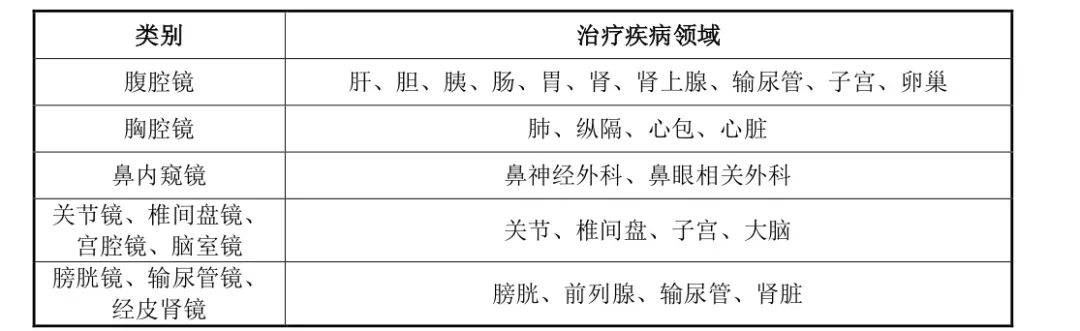

硬管式内窥镜一般进入人体无菌组织、器官或者经外科切口进入人体无菌腔室,主要用于人体浅表及浅层部位自然腔道和通过穿刺开口腔道的病灶诊断和治疗,在操作中不可弯曲。硬镜的临床应用广泛,其主要类别及治疗疾病领域范围如下表:

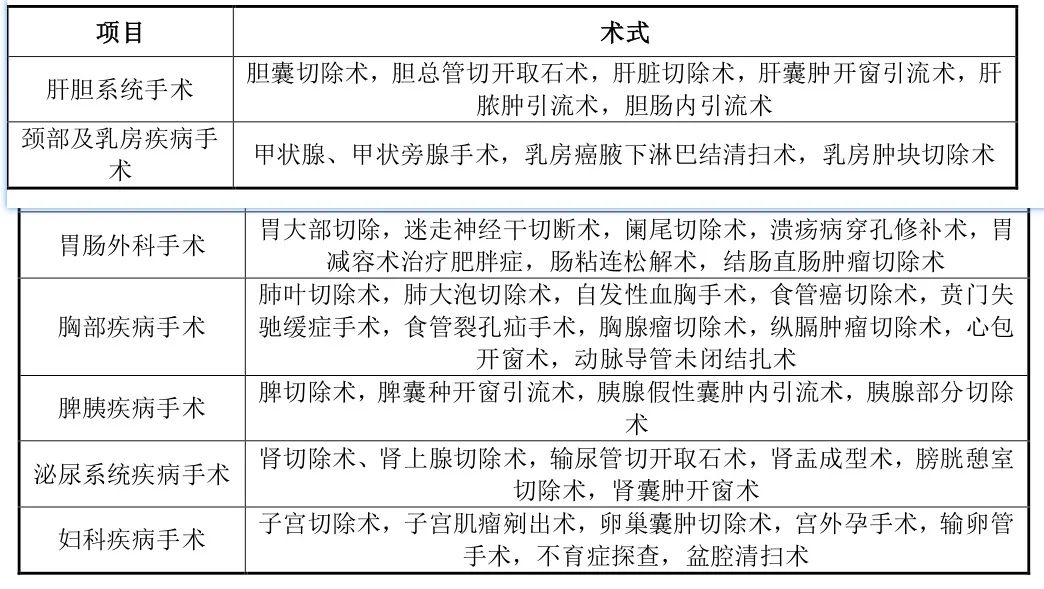

其中,腹腔镜手术作为微创医学的重要组成部分,指用腹腔镜等现代高科技设备在人体腹腔内完成的手术。在操作过程中,腹腔镜手术多采用2-4孔操作法,即利用医用腹腔镜经细小手术切口进入人体,借助光源的高亮度照射,通过内窥镜成像,经摄像适配镜头的传导,在摄像手柄摄取脏器图像,并通过摄像系统将图像传输到外部显示屏幕,手术医师在显示屏图像的引导下,对体内器官进行临床诊断,并于腹腔外操纵手术器械,对病变组织进行探查、电凝、止血、组织分离与切开、缝合等操作。与传统手术相比,腹腔镜手术具有“微创”优势,术中操作视野清晰,且创面通常仅有 0.5-1cm,患者术后康复快,疼痛轻。

随着现代外科手术的微创化发展,腹腔镜手术作为微创外科的代表,在外科领域被广泛应用,涉及多种病种和术式。手术器械也随之不断改进创新,临床应用基础广泛。腹腔镜手术适用范围包括:

按照内窥镜的工作光谱范围,硬镜包括白光内窥镜和荧光内窥镜。

其中,白光内窥镜的图像基于 400-700nm 的可见光光谱,展现的是人体组织表层的图像,其工作光谱为白光光谱;荧光内窥镜是从 2016 年发展起来并得到大量应用的新型医用内窥镜技术,工作光谱在 400-900nm 的范围,除了能够提供人体组织表层的图像外,还能同时实现表层以下组织的荧光显影(如胆囊管、淋巴管和血管显影),对术中精准定位和降低手术风险起到关键的作用。

近年来,由于荧光内窥镜在宽光谱成像方面的优势,荧光内窥镜技术在腹腔镜手术治疗方案中的学术价值和治疗价值逐渐显现,被广泛的应用于多种疾病的临床治疗。

根据智研咨询数据,硬镜市场是软镜市场的 2-3倍,但技术壁垒较软镜低,而且目前国内 85%以上的市场主要由日系和德系外企占据。

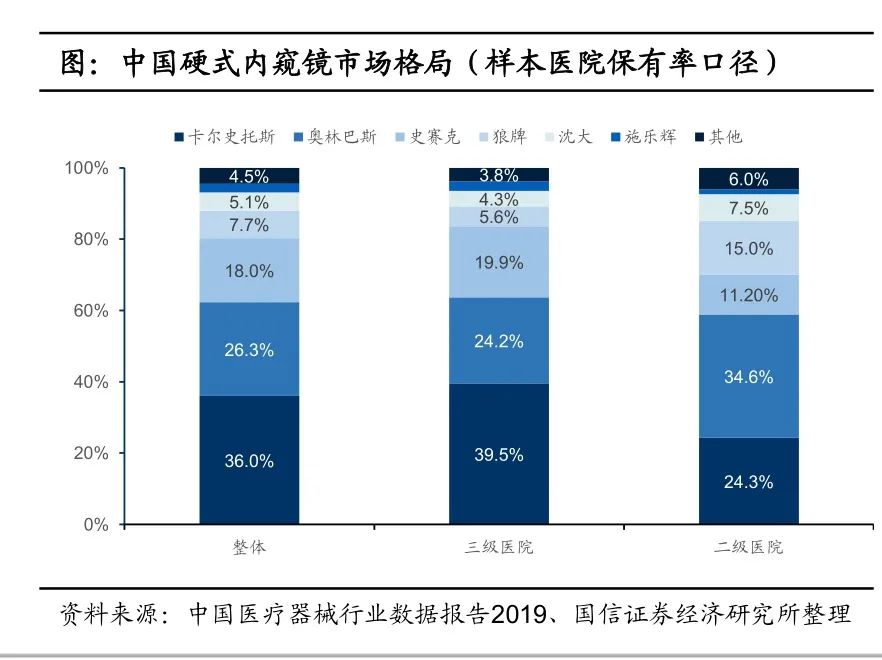

硬式内窥镜市场格局相对分散。卡尔史托斯、奥林巴斯、史赛克三甲企业占据市场份额超过80%。其中卡尔史托斯在三级医院市场优势更为显著,奥林巴斯在二级医院市场份额较高。

目前,硬镜市场国产化率不足 15%。

国产企业主要包括沈阳沈大医疗设备、开立医疗(SZ:300633)、海泰新光(OC:836412)、迈瑞医疗(SZ:300760)、上海澳华、上海成运、杭州好克、桐庐医疗等企业,沈大是国内最早从事硬式内窥镜研发和生产的企业,其整体市场份额约5%,其中在三级医院与二级医院分别为4.3%和7.5%。另外,沈大还代理德国“狼”牌(7.7%的国内市场份额)各种硬性内窥镜。

天松医疗自产Tian Song椎间孔镜系列产品,但同时也是德国费格(Fiegert)椎间孔镜系列产品的全球总代理商,中国的唯一总代理商。

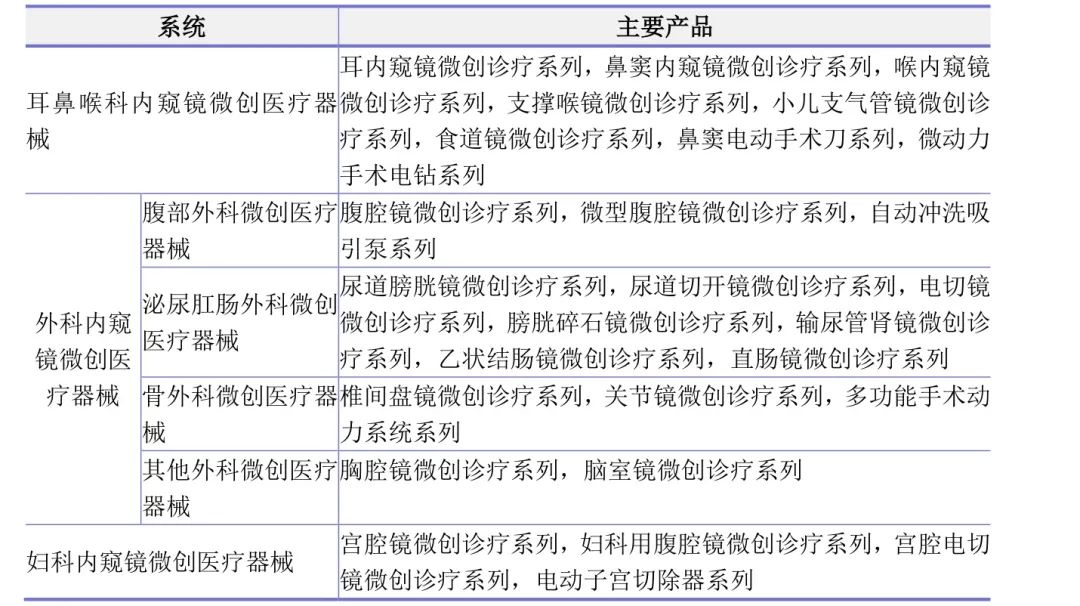

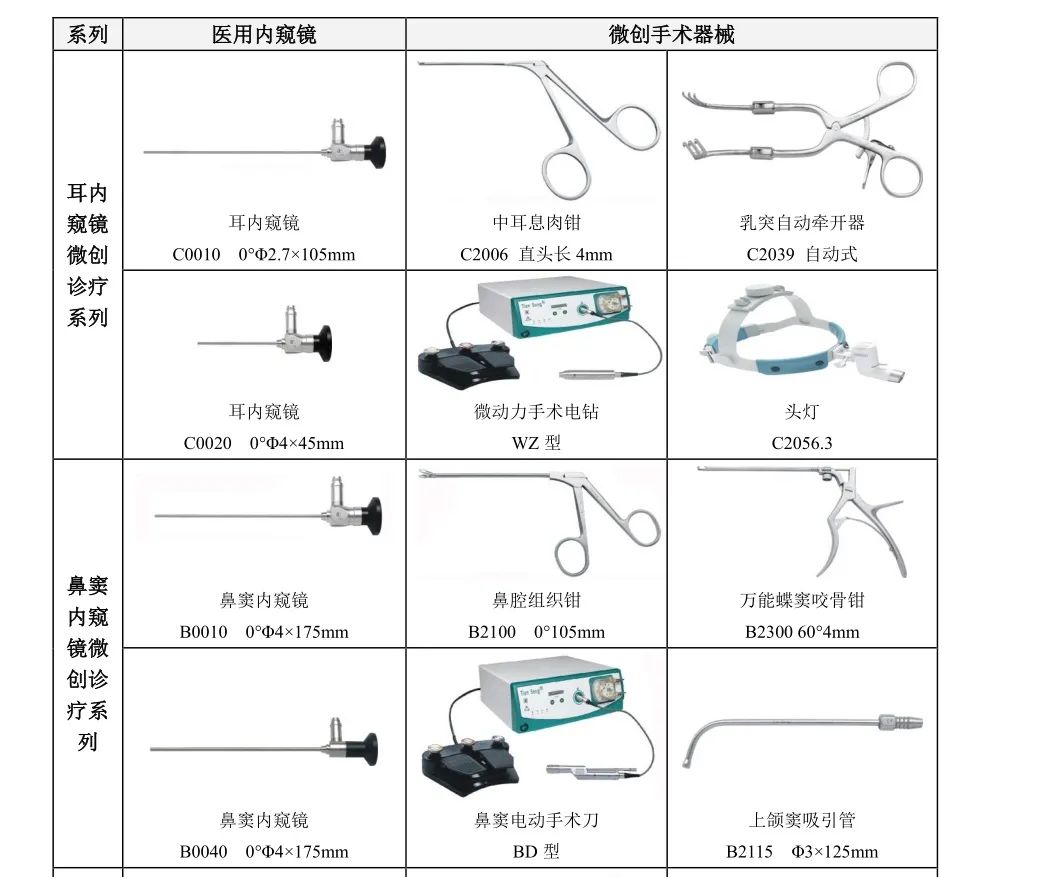

天松医疗主要产品可分为 3 大系统,27 个系列,涉及 2700 多种规格型号的医用内窥镜和手术器械。

除了内窥镜,还有微创手术器械。

?软镜

软镜用于对人体自然腔道进行的检查诊断及腔道内的微创手术,主要应用领域为各种消化道疾病的早期诊断与治疗。软镜应用的普及能够有效降低消化道疾病的发病率和死亡率。中国消化道癌症高发,患者基数大,给软镜提供了广阔的发展空间。但由于我国内镜医师不足以及体检渗透率低,我国软镜市场规模仍较小。

国内软镜市场有较大增长潜力:1)随着癌症早筛早诊的推广以及民众体检意识的提升,软镜的普及率有望提升;2)中国医师协会和软镜企业在内镜医师培训方面的共同努力有望加速推进国内内镜医师队伍建设,且软镜技术的进步有望缩短内镜医师的学习曲线。

软镜技术迭代相对较慢,预计未来软镜会朝着3D 和4K、AI 辅助诊断/手术、多影像会诊中心等方向发展。

软镜平均 1-3年就要更换。

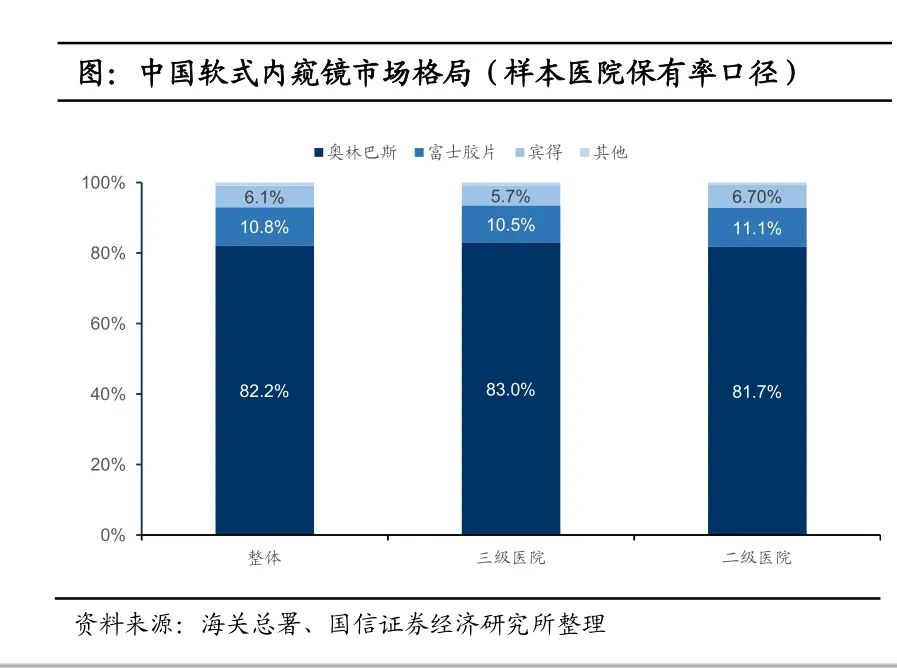

软式内窥镜技术壁垒较高,主要由日本品牌垄断。奥林巴斯、宾得、富士三家厂商几乎垄断国内软镜市场,其中奥林巴斯在全球市场均占有超过60%的市场份额,排名其后的宾得和富士胶片市占率均为14%左右。

中国软镜市场上,奥林巴斯市占率高达80%以上。

国内不同等级医院市场份额差距不大,奥林巴斯份额均为82~83%,显示出极强的市场地位。

奥林巴斯在软镜市场一家独大的原因有:

1)日本光学技术发达,早期内窥镜核心部件CCD 传感器的技术被日本厂商垄断。CCD 传器最好的产品供货日本,次一些的产品供货欧美和其他市场;

2)奥林巴斯有强大的图像处理技术,包括双焦点放大技术、窄带光谱成像技术(NBI)、自体荧光技术(AFI)、近红外成像技术(IRI)等;

3)奥林巴斯软镜的核心制造工艺留在日本,且大部分零件是手工制造和组装的;

4)奥林巴斯较早就启动内镜医师培养计划,增强了医生对公司产品的使用粘性;

5)奥林巴斯有完善的维修和售后服务体系,全球有约200 个维修售后服务中心。

根据中国医疗器械行业协会数据显示,2015 年国内软镜市场规模约 27 亿元,2018

年 40 亿元,近三年行业增速在 15%-20%。国内市场主要被奥林巴斯等垄断,外企凭借良好的品质获得医生的认可并形成了牢固的利益链条,国产品牌在这一市场面临一定的挑战。

软镜国产化率不到 2%。

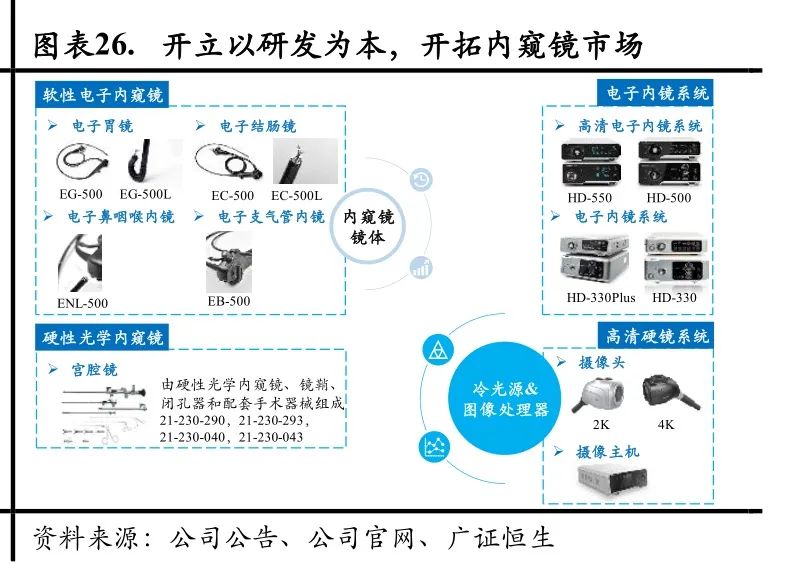

2016 年开立医疗推出第一台国产高清 1080P 电子内镜HD-500,打破了日企垄断。2018 年公司推出的新一代高清软镜 HD-550 系列,产品性能和质量得到了国内外行业专家的高度认可,代表国产内窥镜品牌正式登上与进口内窥镜共同竞争的舞台。近年来,公司软镜业务获得高速发展,收入年增速保持在 50%以上。

内窥镜行业目前国产化率不足20%,国产品牌的竞争主要集中在中低端市场。近年来我国内窥镜生产企业通过技术引进和自主研发,使得产品质量与进口产品的差距不断缩小,凭借优秀的性能和价格优势,在中高端市场取得一定的优势。国家鼓励国产医疗器械自主创新和推进医疗器械质量提升,技术差距的不断缩小及基层医疗机构采购量的上升,将带动国产品牌“双线”增长。目前内窥镜市场主要被跨国公司占据,国产替代的空间极大。

从内窥镜渗透率来看,外观以十万人胃肠镜检查手术量低于发达国家。2015年中国消化内

镜检查开展率约为2143例/10万人,2017年日本、美国、英国分别为11236、15839、5060/10万人。2018年,我国内窥镜保有量 2万台 。从这方面看,内窥镜市场也会有很大的增长。

开立医疗的医用内窥镜产品以电子内窥镜为主,天松医疗主要生产销售外科内窥镜微创医疗器械、妇科内窥镜微创医疗器械等,沈阳沈大以硬性内窥镜及配套产品为主,海泰新光以荧光硬性内窥镜器械为主。

开立医疗 2016-2018年公司内窥镜营收分别为 3600万、7300万和 1.54亿。2019 年内窥镜及镜下器械业务实现营业收入 2.92 亿元,同比增长 89.18%,其中设备收入同比增长近 60%,内镜产品逐步被高端医院认可,2019 年升级产品 HD550实现销售超过 200 台。

2020Q1 国内受疫情负面影响,开立医疗国外市场内镜依然同比增长约 60%。

海泰新光(OC:836412)也是新三板企业,现在正在申报科创板IPO。其医用内窥镜器械产品应用于硬镜系统,包括荧光和白光内窥镜器械,其中以荧光内窥镜器械为主,其广泛应用于肝胆、胃肠等腹腔内窥镜手术。2019年内窥镜器械方面的营收为1.85亿。

另外,迈瑞医疗( 300760 )从2012年开始,公司就已经开始通过并购、合作等方式试水内窥镜领域。2016年推出了自己的首款高清腹腔镜系列。乐普医疗(SZ:300003) 投资了 北京华科创智健康科技股份有限公司,莱美药业(SZ:300006)投资了深圳市先赞科技有限公司 。

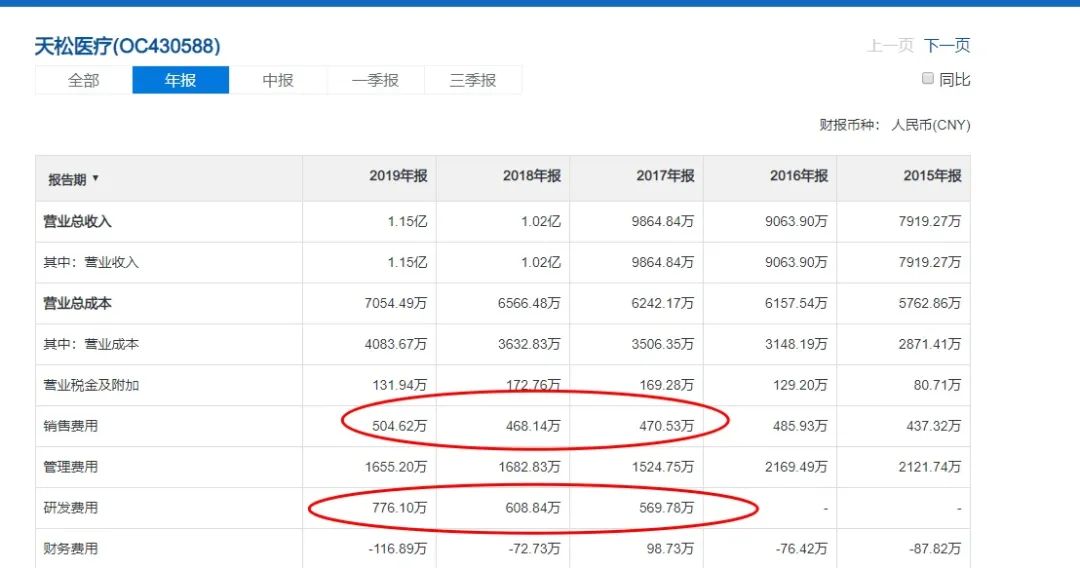

相对于海泰新光(OC:836412)、开立医疗,天松医疗研发投入较低。

海泰新光(OC:836412)2019年研发投入是2853万,是天松医疗的3.67倍,虽然大家营收相差不大。开立医疗也在不断的研发内窥镜新产品,在攻克最难的软镜技术,而这一块天松医疗并没有涉及。

很明显,天松医疗相对于同行研发投入不够,营收规模和增速已经落后于开立医疗和海泰新光(OC:836412),未来差距可能进一步拉大。

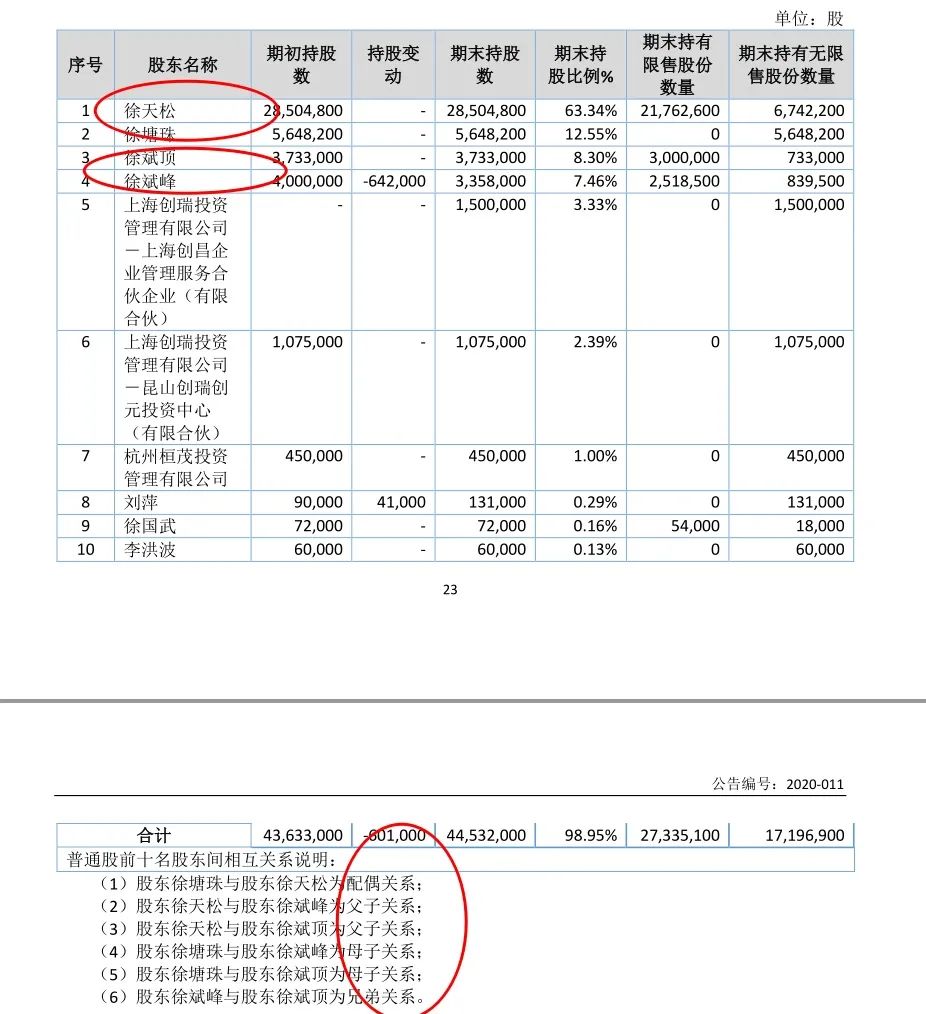

天松医疗今年申报了创业板IPO,但随后又主动终止了。猜测这和公司的股权结构有关系:

夫妻二人和两个儿子都在一个公司,是前十大股东,家族色彩浓厚,家庭私事和公司公事深度的搅合在一起。

综合以上,天松医疗虽然所处赛道很好,但由于公司治理、研发投入、产品结构等因素,未来的增速可能依然无法起飞,大概率维持当前的水平。

当前市值17.34亿,PE为44倍,明显高估。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

-

睿进科技专注单孔消化道内窥镜手术机器人2020-10-16

-

专注于硬式内窥镜,欧谱曼迪获近亿元C轮融资2020-04-10

-

专注荧光导航内窥镜,欧谱曼迪完成近亿元C轮融资2020-04-09

-

内窥镜“耗材化”趋势已来,广州瑞派推出一次性内窥镜将有效解决临床痛点2020-04-09

-

医学界的“天眼”和“无影手”,老百姓的福音—医用内窥镜2019-07-12

-

CardioFocus完成5500万美元融资,致力研发心房颤动突破性内窥镜消融系统2019-06-04