先声药业被指虚开发票 还卷入行贿事件

先声药业被指虚开发票 还卷入行贿事件先声药业创始人任晋生曾表示,先声药业的估值和股价在美国市场被严重低估,要让公司重回资本市场。此番二次上市,先声药业前景几何?雷达财经出品 文丨梁

先声药业创始人任晋生曾表示,先声药业的估值和股价在美国市场被严重低估,要让公司重回资本市场。此番二次上市,先声药业前景几何?

雷达财经出品 文丨梁春富 编|深海

从美国市场私有化退市六年后,先声药业重启上市计划。2020年6月10日,先声药业向港交所提交招股书,摩根士丹利和中金公司担任联席保荐人。

近日,先声药业发布公告称预计将于10月23日于联交所主板挂牌上市。然而,先声药业近年来却多次曝出违规事件,涉及虚开发票、行贿事件等,在公司经营上业绩承压、债务高筑,今年上半年资本负债率激增至201%。

如此"带病过关",先声药业二次上市前景几何?

美股铩羽而归,再起港股上市梦

即使饱受质疑,但先声药业显然已经在港股上市的道路上全面提速。

2020年10月13日,先声药业发布公告,公司拟在全球范围内发行约2.61亿股股份,并于13日起至16日期间开启招股,每股发行价12.1-13.7港元,每手1000股,入场费为13838.05港元。预计将于10月23日于港股主板挂牌上市。

公开资料显示,先声药业是一家创立于1995年的江苏企业,从事药品研发、生产和商业化的公司,目前主要从事仿制药业务。其在肿瘤疾病(包括细胞治疗)、中枢神经系统疾病及自身免疫疾病等战略性治疗领域拥有多元化的产品组合。

事实上,先声药业早与资本市场有所交集。

2007年4月20日,先声药业成功登陆美股市场,募资2.26亿美元,市值一度超过10亿美元,成为首家在纽交所上市的中国化学生物药公司,也一举刷新了亚洲化学生物药企的IPO记录。

不过,先声药业在美股的经历可谓坎坷。

上市不久先声药业即遭遇了金融危机,股价也随之震荡。2008年10月,先声药业股价较高位跌去四分之三至4.41美元。

此后先声药业股价上扬,但撞上浑水和香橼两家做空机构联手猎杀中概股。在接二连三的打击之下,令先声药业的股价再次失控,一直在8美元左右徘徊。

随后,先声药业的一桩收购案又让其深受疫苗造假风波所累。2009年5月,先声药业斥资1.96亿元,收购延申生物37.5%股份。同年11月,先声药业又增持延申生物股份至50.77%。

据悉,这曾经是一项令人期待的收购,作为全国6家具备生产资质的甲型H1N1流感病毒裂解疫苗生产企业之一,2009年延申生物从工信部获得630万人份甲型H1N1流感疫苗订单。

然而,在先声药业完成控股延申生物的一个月内,延申生物的人用狂犬疫苗造假案爆发,7名延申生物原高层被批捕。

此桩收购也对先声药业造成重大影响。自收购以来,延申生物基本处于停产状态。2012年,先声药业实现5695.7万元的净利润,较去年同期下降68.07%。据财报,利润下滑主要是由于一笔9724.7万元资产减值损失,这笔近亿的减值损失主要则来自延申生物。

股价和业绩双双萎靡下,在美股上市六年的先声药业最终选择了私有化退市。

2013年12月23日,根据先声药业的私有化方案,先声药业、弘毅投资、挚信资本、复星医药等共同组成财团,以每ADS(美国存托股)9.66美元的对价,收购外部流通股,总代价为4.95亿美元。

私有化的收购方之一弘毅投资,是联想旗下的全资控股子公司,2005年曾斥资2.1亿元收购了先声药业31%的股份,但在先声药业美股上市后大额抛售所持股票,套现3300万美元。

在先声药业私有化六年后,再启上市梦。但在先声药业的招股书中,却未见弘毅投资在列,但目前弘毅投资的总裁赵令欢是先声药业的非执行董事。

此外,先声药业此次上市还引入了7家著名机构作为基石投资者,其中就包括Hillhouse Capital(高瓴资本),高瓴资本认购了最高金额5000万美元。

不过,即使有知名投资机构的光环加持,也难掩先声药业资金流紧张的隐忧。

毛利率逐年下降,上半年资本负债率超200%

据招股书,先声药业主要产品治疗领域为肿瘤疾病、中枢神经系统疾病和自身免疫疾病。弗若斯特沙利文资料显示,按药品销售收入计,上述三大治疗领域2019年合计占中国药品市场的24.7%。

从收入来看,先声药业营收主要来源于药品销售业务和推广服务业务两大板块。据招股书,2017、2018年、2019年以及截至2020年6月30日的六个月,先声药业的营收分别为38.68亿元、45.14亿元、50.37亿元以及19.25亿元,对应期限的毛利分别为32.82亿元、37.43亿元、41.48亿元以及15.37亿元。

同时,截至2020年6月30日止六个月,先声药业的净利润为1.85亿元,与去年同期的4.61亿元相比同比减少59.9%,主要原因为疫情影响。而在净利润减少的同时,先声药业一直在大力投资研发工作,2017、2018、2019年及2020年上半年,公司的研发费用分别占同期总收入的5.5%、9.9%、14.2%及23.6%。

从毛利率来看,2017、2018年以及2019年,先声药业的毛利率分别为84.8%、82.9%及82.4%。截至2020年6月30日,先声药业的毛利率为79.8%,去年同期为82.3%,先声药业解释称,减少的主要原因为药品销售毛利率的下降。同期,公司药品销售的毛利率分别为85.3%、85.5%及84.9%,而推广服务业务的毛利率较低,对应期限的毛利率分别为22.3%、28.3%及31.2%。

尤为值得关注的是,先声药业较高的资本负债比率、净流动负债及负经营现金流量的状况使公司面临着流动性风险。据招股书,银行借贷是先声药业的业务运营重要资金来源之一。2017年、2018年以及2019年,先声药业未偿还银行贷款分别为人民币11.53亿元、20.57亿元及27.83亿元。截至2020年8月31日,先声药业的银行贷款金额达34.43亿元,其中,一年内到期的银行贷款高达22.27亿元。截至今年上半年,先声药业的现金及现金等价物仅剩5.96亿元。

招股书显示,2017年、2018年以及2019年,公司的资本负债比率分别为74.0%、148.1%及198.7%,而2020年上半年,先声药业的资本负债率超过了200%,增长了127个百分点。

先声药业提示,高资本负债比率及净流动负债状况将使公司面临流动性风险,或会限制公司进行必要的资本支出或开拓商机的能力,从而影响公司的经营。

上市节骨眼卷入虚开发票案,价税合计3921.17万元

7月21日,自6月10日向港交所递交招股书一个多月后,先声药业就卷入了虚开发票案。

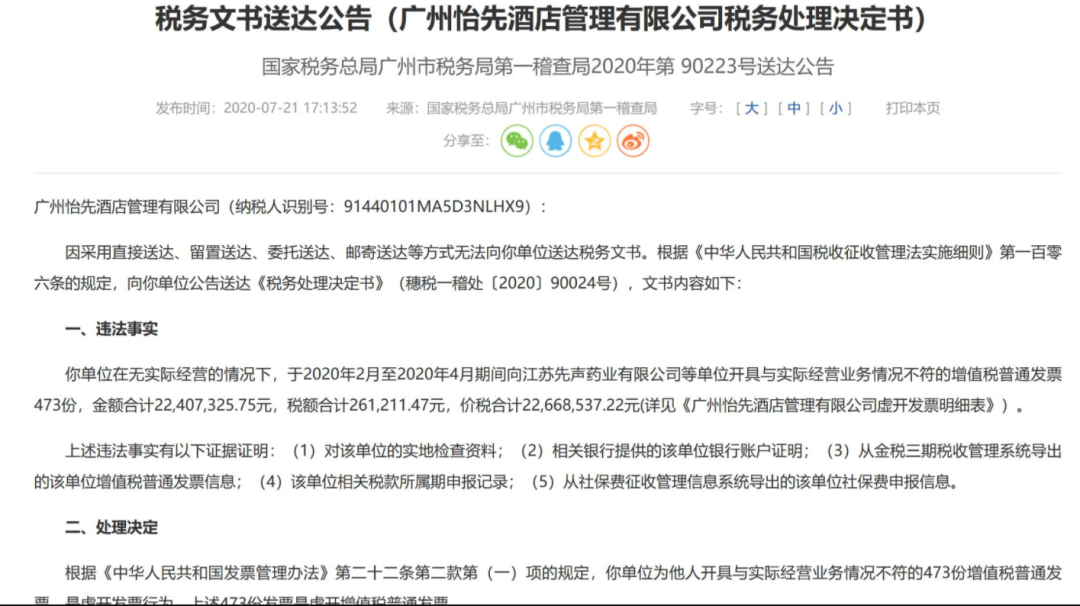

根据广州税务局于2020年7月21日发布的两份税务文书送达公告,广州苒熙酒店管理有限公司金额广州怡先酒店管理有限公司因2020年2月至2020年4月(疫情期间)向先声药业等单位合计开具虚开增值税普通发票价税合计3921.17万元,分别被广州税务局第一稽查局以虚开认定、公告送达税务处理决定。

来源:国家税务总局广东省税务局官网

第一则公告显示,怡先酒店在无实际经营的情况下,于2020年2月至2020年4月期间,向江苏先声药业有限公司等单位开具与实际经营业务情况不符的增值税普通发票473份,金额合计2240.73万元,税额合计26.12万元,价税合计2266.85万元。

来源:国家税务总局广东省税务局

第二则公告显示,苒熙酒店在无实际经营的情况下,于2020年2月至2020年4月期间,向江苏先声药业有限公司等单位开具与实际经营业务情况不符的增值税普通发票330份,金额合计1634.10万元,税额合计20.21万元,价税合计1654.32万元。

对于先声药业等违法事实,国家税务总局广州市税务局第一稽查局称,上述违法事实有以下证据证明:对该单位的实地检查资料;相关银行提供的该单位银行账户证明;从金税三期税收管理系统导出的该单位增值税普通发票信息;该单位相关税款所属期申报记录;从社保费征收管理信息系统导出的该单位社保费申报信息。

因行贿举报信曝光,七个产品被北京卫健委彻查

值得一提的是,先声药业被曝出的"问题"还不止于虚开发票这一项。

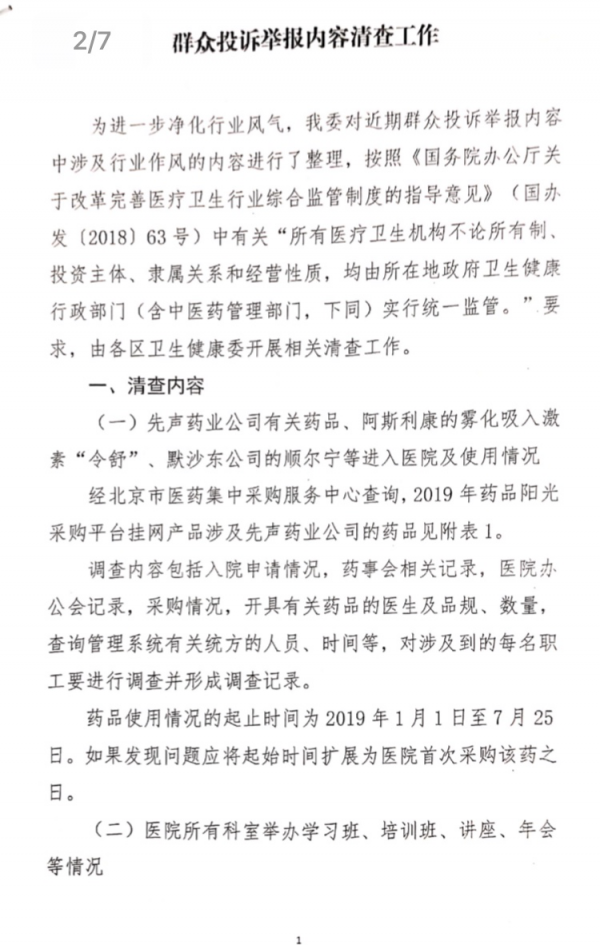

2019年7月份,北京市卫健委发布的《关于开展群众投诉举报内容清查工作的通知》(下称《通知》)显示:有群众举报先声药业通过贿赂医生的方式增加处方量,回扣金额从25%到46%不等。

《通知》显示:"先声药业的'必存'在各医院销售期间,以贿赂医生的方式增加处方量,回扣比例高达45%。现零售价38.4元/支,以8元/支的回扣返给处方大夫。2004年上市,通过开会的名义请大夫出去旅游,吃喝玩乐。"

而先声药业7款产品的返点费用率被举报人公之于众,这7款产品分别为必存(依达拉奉注射液)、诺威(盐酸帕洛诺司琼注射液)、安信(注射用比阿培南)、艾得辛(艾拉莫德片)、捷佰立(注射用培美曲塞二钠)、恩度(重组人血管内皮抑制素注射液)、捷佰舒(注射用奈达铂)。其返点费用率分别为45%、30%、25%、45%、45%、25%和40%。

此外,举报信还公开了先声药业业务总监、大区经理、业务经理、业务代表的人员信息及联系方式。对此,媒体报道称,此次举报可能缘于先声药业北京办事处内讧。而先声药业对此事也未有明确回复。

值得一提的是,先声药业被北京卫健委彻查的7款产品中,必存、恩度、艾得辛、安信、捷佰舒、捷佰立等六款产品是先声药业多元化产品组合的主打产品,是公司"拥有卓越往绩记录的主要产品"。而这六款产品的销售收入占总收入超过一半以上。

来源:先声药业招股书

据招股书,先声药业的多元化产品组合主要包括10种产品,包括七种仿制药、两种一类创新药以及一种改良型新药。其中,必存、英太青、安信、捷佰舒是首仿药,捷佰立、舒夫坦和再林是仿制药,而恩度和艾得辛是一类新药,中人氟安是改良型新药。截止2017年、2018年、2019年以及截止2020年6月30日止六个月,仿制药主要产品的销售收入分别占总收入的60.7%、54.9%、46.5%及35.5%,而恩度、艾得辛和中人氟安的收入贡献分別占同期总收入的24.4%、28.1%、35.4%和43.4%。

其中,必存由公司内部开发,是一种脑保护剂(自由基清除剂),属于依达拉奉药物品牌,依达拉奉是神经内科常用药物,在脑梗死发病24小时内使用依达拉奉,可以改善脑梗死所带来的各种神经症状,日常生活活动能力和功能障碍。从以往业绩来看,必存为先声药业的拳头产品。

据招股书,必存的销售收入分别占截止2017年、2018年、2019年以及截止2020年6月30日止六个月总收入的32.2%、26.6%、18.6%及9.2%,而公司其他主要产品的销售额分别占同期总收入的52.9%、56.4%、63.3%以及69.7%。

不过,由于必存于2019年获纳入《监控目录》,且随后于2020年自国家医保药品目录中移除,必存的销售收入于报告期内一降再降。据招股书,必存的销售额由2018年的人民币11.99亿减少至2019年的人民币9.3亿元,并进一步减少至截止2020年6月30日的人民币1.78亿元。而先声药业的另一款拳头产品恩度,在必存销售收入下滑之际撑起了半边天。

毛利率下降、营收下滑、债务高企,拳头产品被曝通过贿赂医生的方式增加处方量,这些都为先声药业的上市之路带来挑战。

先声药业创始人任晋生曾表示,先声药业的估值和股价在美国市场被严重低估,要让公司重回资本市场。此番二次上市,先声药业前景几何?雷达财经将持续关注。

-

先声药业国家1类新药先必新?宣布上市2020-09-19

-

高端彩电按下“加速键” 海信大屏电视先声夺人2020-04-24