2020年中国医药工业发展现状及竞争格局分析

2020年中国医药工业发展现状及竞争格局分析医药工业增长放缓2019年,受全球贸易环境不稳定因素增多、宏观经济减速发展常态化以及“三医”联动改革新政变化的影响,医药工业收入增速又降

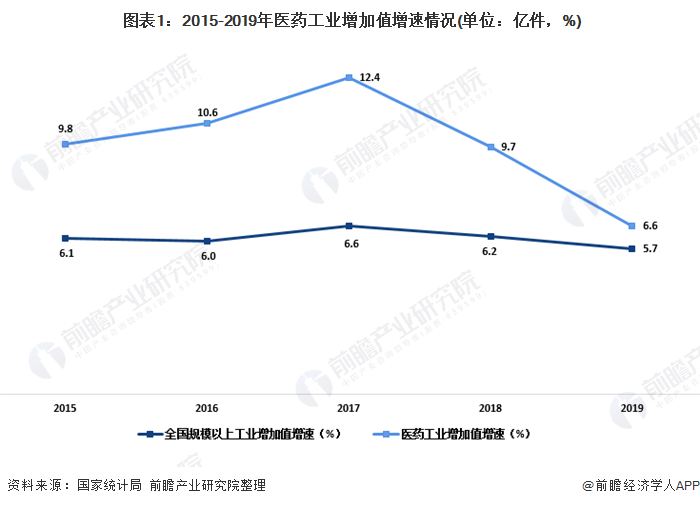

医药工业增长放缓

2019年,受全球贸易环境不稳定因素增多、宏观经济减速发展常态化以及“三医”联动改革新政变化的影响,医药工业收入增速又降至个位数。全年医药制造业的工业增加值增速6.6%,高于全国工业整体增速0.9个百分点。

全年医药工业规模以上企业实现主营业务收入26147.4亿元,同比增长8.0%;实现利润总额3457.0亿元,同比增长7.0%;累计收入、利润增速分别较去年同期下降了4.7、3.9个百分点,创下历史新低。利润率13.2%,高于去年全年0.2个百分点。全年出口交货值2116.9亿元,同比增长7.0%,增速较去年同期下降4.5个百分点。在鼓励自主创新、提升仿制药质量、支持国际化等政策引导下,制药企业加大了新药研发、一致性评价和欧美认证等创新投入,全年医药制造业固定资产投资增速8.4%,同比去年提高4.4个百分点。

中药饮片加工行业经营情况下滑

收入方面,医疗仪器设备及器械、化学药品制剂、生物药品制造的营业收入增长较快,增速分别高于医药工业平均水平的3.6、3.5、2.4个百分点。受质量、环保、安全监管趋严和规范临床医药用品使用的影响,中药饮片加工、化学药品原料药、卫生材料及医药用品制造增长依旧低迷,增速依次低于医药工业平均水平的12.5、2.9、2.7个百分点。

利润方面,化学药品制剂、生物药品、医疗仪器设备及器械制造的利润增长较快,增速分别高于医药工业平均水平的7.6、7.0、5.7个百分点。中药饮片加工、中成药制造利润呈现负增长,同比增速分别下降25.5%、1.8%。

产业结构调整效果明显

据中国医药工业信息中心2019年统计,2018年我国76%的制药企业年主营业务收入不足2000万元,但百强制药企业的贡献度不断增加,规模企业市场集中度明显提高。Top100主营业务收入规模达到8395.5亿元,年均增速11.8%。百强制药企业主营业务收入超百亿元的有22家,占整个行业比重32.5%,同比提升7.3个百分点,基本达到《医药工业发展规划指南》提出的较2015年提高10个百分点的“十三五”规划目标。在百强制药企业的龙头带动作用下,医药企业集约化经营水平提高,发展动能更加充足。行业集聚效应突出。围绕“京津冀协同发展战略”“长三角一体化和长江经济带发展战略”《粤港澳大湾区发展规划纲要》等形成的医药产业集聚区,在引领医药创新、国际化方面发挥了巨大作用。

更多数据请参考前瞻产业研究院《中国医药商业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院

-

智能音箱增速放缓,百度放手小度独立2020-10-11

-

全球PC市场增速创十年最快 联想雄踞榜首2020-10-10

-

养天和IPO:核心业务增速放缓 收入依赖单一地区2020-09-15

-

2020年我国机械工业运行发展现状分析 行业增速有所放缓2020-09-04

-

科大讯飞上半年营收43.5亿元,教育业务增速最高2020-09-02

-

芯片行业迎政策东风——中国芯发展增速猛2020-08-30

-

浪潮存储Q1成绩单:闪存存储领涨,出货量增速跃居中国第一2020-08-23

-

我国无人机市场规模逐年增长 年均复合增速高达73.33%2020-03-20

-

卢伟冰:小米手机Q4出货量增速排名第一,今年“首战”即将开打2020-02-04

-

中汽协:11月全国汽车产量增速高于销量,新能源市场大跌43.7%2019-12-11

-

“AI”增速放缓「数据价值洞察」仍是发展内核2019-12-03

-

2019上半年中国网络市场增速放缓 路在何方?2019-10-15

-

1-8月我国规模以上电厂发电量增速回落2019-10-04

-

国内水质不达标近40%!净水器市场增速萎缩购买竟是浪费?2019-09-09

-

三大因素导致乳腺X线摄影市场增速放缓2019-08-14