嘀嗒出行赴港上市:上半年经调整净利润1.51亿元

嘀嗒出行赴港上市:上半年经调整净利润1.51亿元嘀嗒出行今年上半年营收3.10亿元,较去年同期增长65.8%。本文为IPO早知道 原创作者|Stone Jin据IPO早知道消息,出

嘀嗒出行今年上半年营收3.10亿元,较去年同期增长65.8%。

本文为IPO早知道 原创作者|Stone Jin

据IPO早知道消息,出行服务平台「嘀嗒出行」于北京时间10月8日晚间正式向港交所递交招股说明书,拟主板挂牌上市,海通证券和野村证券担任联席保荐人。

成立于2014年的嘀嗒出行由宋中杰、段剑波、朱敏、李金龙和李跃军5人联合创办,从顺风车平台起步,并在2017年推出智慧出租车服务,后于2018年推出面向企业客户的出租车服务。

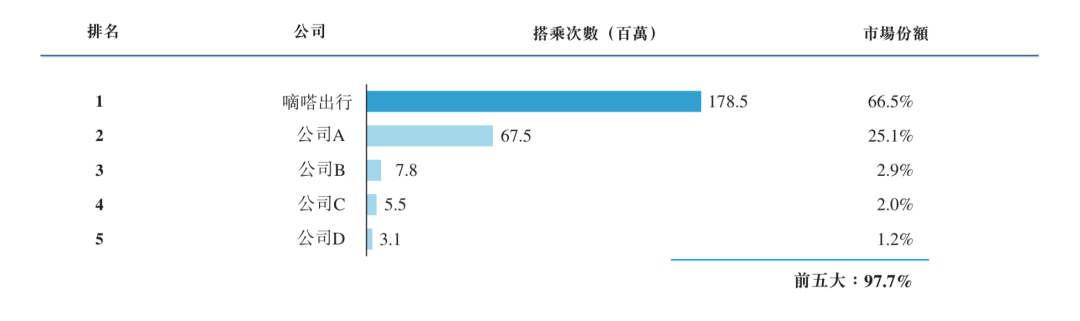

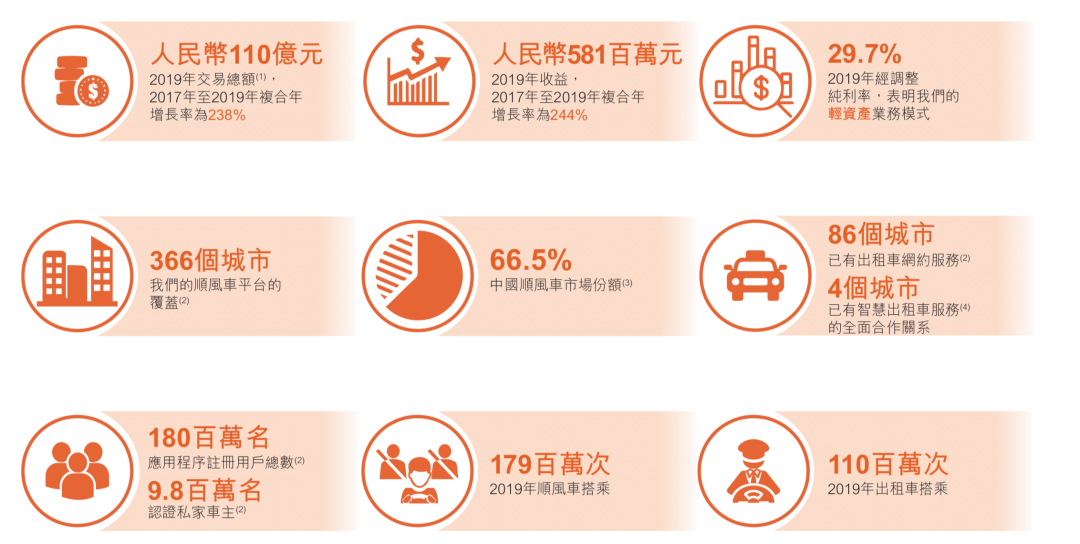

弗若斯特沙利文的报告显示,按2019年顺风车搭乘次数计算,嘀嗒出行是中国最大的顺风车平台,占有66.5%的市场份额;而按2019年的按搭乘次数计算,嘀嗒出行则在中国出租车市场的出行平台中排名第二。

2017年至2019年,嘀嗒出行顺风车业务的GTV(平台交易总额)分别为7亿元、19亿元和85亿元,同期顺风车搭乘订单分别为2,360万份、4,820万份和1.79亿份。其中,2019年的同比增幅分别达到347.4%和270.5%。

自成立以来,嘀嗒出行已获得来自高瓴资本、IDG资本、蔚来资本、崇德投资、京东、携程、易车等一线美元基金和知名互联网企业的投资。

IPO前,前述5位联合创始人总计持有34.43%的股份以及超过50%的投票权;外部投资方中,蔚来资本总计持有21.48%的股份,IDG资本和崇德投资则分别持有10.23%和7.15%的股份,易车、高瓴资本、京东、携程的持股比例分别为4.95%、4.14%、4.14%和2.86%;此外,蔚来汽车创始人、董事长兼CEO李斌个人亦持有2.07%的股份。

董事会中,包括峰瑞资本创始合伙人李丰、前携程CFO武文洁等多位创投圈知名人士担任独立非执行董事。 嘀嗒出行在招股书中表示,IPO募集所得资金将主要用于扩大用户群及强化营销与推广举措;提升技术能力以及升级安全机制;增强变现能力和丰富变现渠道;在中国出行市场价值链中选择性地寻求战略联盟、投资与收购机会;以及用作营运资金及其他一般公司用途。

顺风车服务覆盖366座城市,口碑传播拉动增长

作为主打的业务模式,自成立以来至2020年6月30日,嘀嗒出行的顺风车服务已为约3670万名乘客提供服务。截至2020年6月30日,嘀嗒出行的顺风车服务已覆盖全国366个城市,拥有约1920万名注册私家车主,包括约980万名认证私家车主。

2020年上半年,因疫情影响,嘀嗒出行的搭乘量不可避免地有所回落,但其App的每月平均活跃用户仍达到约1470万名。 值得一提的是,根据弗若斯特沙利文的报告,在嘀嗒出行平台的所有受访私家车主及顺风车乘客中,超过半数表示其是由家人及朋友推荐而选择的嘀嗒出行。显然,这既可以降低其获客成本,又可以确保未来增长空间。

而在2017年推出的智慧出租车服务方面,嘀嗒出行主要通过各种创新服务及产品为中国传统出租车行业赋能。根据弗若斯特沙利文的报告,截至2020年6月30日,嘀嗒出行拥有合共超过735,000名认证出租车司机,占全国所有出租车司机的约26.4%。

具体来讲,嘀嗒出行已开发出智慧出租车服务,专注于网约车及数字化扬招解决方案,网约车服务由嘀嗒出租车司机App提供、数字化扬招解决方案由可从嘀嗒出行微信小程序获得的出租车智慧码以及出租车打车助手实现。我们致力于改善所有出租车乘客的整体出租车乘坐体验。

截至2020年6月30日,嘀嗒出行已在86个城市提供出租车网约服务,并与17个城市的市级或区级出租车协会建立了战略合作伙伴关系。 此外,为帮助国内的出租车行业完成数字化转型,以及提升平台自身的用户体验,嘀嗒出行在人工智能、机器学习及大数据分析等专有技术领域投入较大。

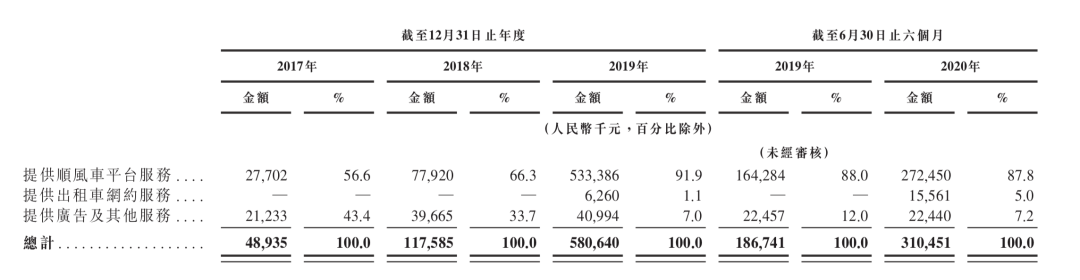

上半年经调整净利润为1.51亿,尝试出租车网约服务变现 截至目前,嘀嗒出行主要通过向在平台提供顺风车搭乘的私家车主收取服务费获得收入;自2019年8月起,嘀嗒出行亦通过向出租车司机收取服务费,以实现在试点城市完成出租车网约服务变现;此外,嘀嗒出行还从广告及其他服务产生收益。

2017年至2019年,嘀嗒出行的营业收入分别为4893万元、1.18亿元和5.81亿元(人民币,下同);2020年上半年,嘀嗒出行的营收为3.10亿元,较2019年同期的1.87亿元增长65.8%,而这还是发生在疫情的客观条件下。

值得注意的是,嘀嗒出行在2019年已实现整体盈利——2019年,嘀嗒出行的经调整净利润为1.72亿元;2020年上半年,嘀嗒出行的经调整净利润为1.51亿元,经调整净利润率为48.6%,而2019年上半年则净亏损322万元。

而这主要由于嘀嗒出行作为一家纯信息服务提供商的定位所致,即平台并不拥有或租赁车队车辆,亦不承担任何拥车费用。

弗若斯特沙利文的调查指出,嘀嗒出行私家车主收取的乘车费用通常旨在出行成本的分担,而非赖以谋生的用途或者经济报酬的动机,这通常在提供顺风车搭乘服务时起着不可或缺的作用。

正是因为如此,嘀嗒出行通常无须向私家车主提供高额补贴;亦无须向出租车司机提供大量补贴,因为其主要利用嘀嗒出行的服务来获取网络订单来对扬招订单进行补充,进而增加其盈利,同时提高汽车的使用率。

显然,在这一点上,嘀嗒出行明显区别于大家更为熟知的网约车,后者往往需要大量的补贴以持续不断的留住用户,进而带来巨额的亏损。 当然,从另一方面来讲,嘀嗒出行的这种商业模式亦符合其希望赋能整个出租车行业的愿景。毕竟,提高汽车使用率才是解决供需问题的根本所在。

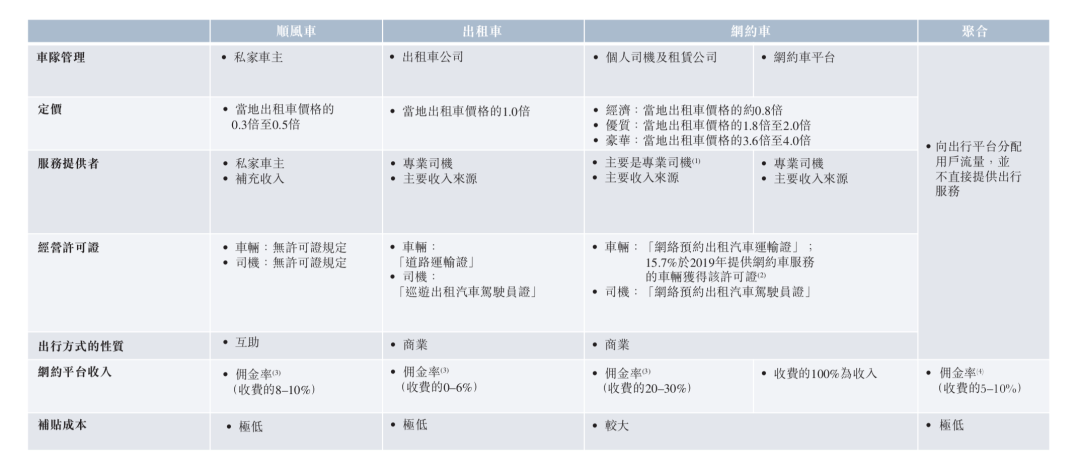

顺风车与网约车存在本质区别,前者市场渗透率仍不足1% 从行业概况来看,目前国内的四轮出行市场包括三种主要的出行方式,即顺风车、出租车及网约车。此外,亦出现聚合模式——允许乘客通过统一门户一键式使用多个出行平台上的服务。

但这里需要强调的是,顺风车及网约车虽然看似相似,甚至在日常的使用过程中并不为人刻意区分,但两者实则存在本质区别。

具体而言,由于根据适用法律及法规,顺风车仅允许私人载客汽车提供且不作商业用途,因此没有与车队管理相关的运营成本,亦没有经营许可证及执照的要求。此外,由于私家车主通常已预先确定旅程的目的地,收取的这部分乘车费通常是出行成本的分摊,因此顺风车平台一般不须提供大量补贴,甚至可以收取较低的服务费。

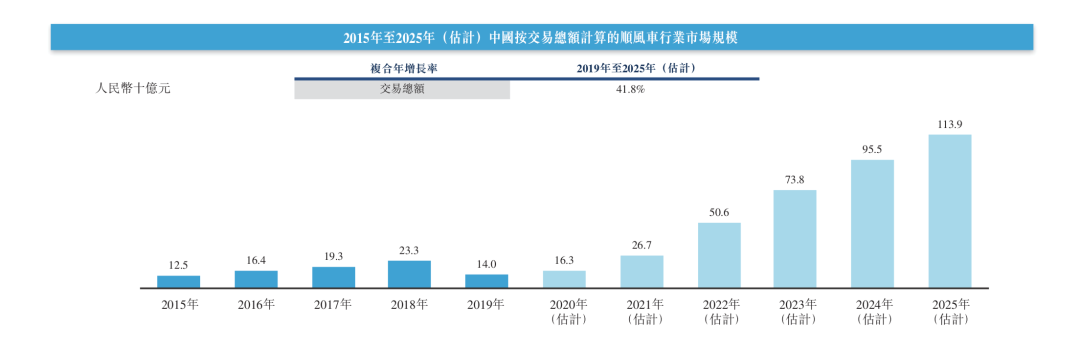

反映在市场规模上。

2015年至2018年,中国顺风车行业的市场规模已从125亿元增加近一倍至233亿元,并预计从2019年起以41.8%的复合年增长率从140亿元迅速增长至2025年的1139亿元。

就渗透率而言,国内的顺风车市场过去一直处于分散状态。譬如在2019年,私人载客汽车的行驶距离合计达22,781亿公里,而其中顺风车的行驶距离仅为43亿公里,渗透率为0.19%。根据弗若斯特沙利文的报告,预计在2025年通过顺风车的行驶距离达313亿公里,渗透率将为1.0%,自2019年至2025年复合年增长率预计为39.2%。

因此,对于已将轻资产业务模式跑通、取得绝对优势地位、供需两端均享有较好口碑的嘀嗒出行而言,一旦顺利完成IPO,或将进一步巩固乃至扩大自己在行业内的市场份额,并通过更好的技术创新、更强的监管力度帮助整个出租车行业完成数字化转型。

本文由公众号IPO早知道原创撰写

-

博世中国与腾讯签署智能出行战略合作备忘录2020-09-30

-

智慧交通:嘀嗒入局有何底气?2020-09-30

-

雷神重磅推出行业首款浸没式水冷主机,重新定义水冷!2020-09-30

-

出行市场到底有没有第三条路2020-09-18

-

嘀嗒出行IPO 出行界的“拼多多”?2020-09-17

-

嘀嗒出行vs滴滴,谁能赢?2020-09-15

-

顺风车行业竞争激烈,嘀嗒能撼动滴滴的地位吗?2020-09-15

-

准备香港上市?嘀嗒拼车究竟能够走多远?2020-09-12

-

有方科技如何用Cat.1驱动共享出行商业创新?2020-09-12

-

人工智能行业重磅人事变动:滴滴出行副总裁叶杰平将于近期离职2020-09-08

-

滴滴出行 AI Labs 负责人叶杰平将于近期离职2020-09-08

-

线上出行时代来临,没有手机寸步难行2020-09-07

-

滴滴出行官宣:获合肥自动驾驶路测牌照2020-09-05

-

8月汽车出行融资汇总:新能源为本月融资热门2020-09-02

-

90度规范停车,小遛实力逆袭,撬动共享电单车千亿出行市场2020-08-27