华依科技IPO:拟募资3.92亿元,近四成用于还债

华依科技IPO:拟募资3.92亿元,近四成用于还债文 / IPO频道 出品 / 节点财经日前,上海华依科技集团股份有限公司(下称“华依科技”)在上交所网站披露招股说明书(申报稿),

文 / IPO频道 出品 / 节点财经

日前,上海华依科技集团股份有限公司(下称“华依科技”)在上交所网站披露招股说明书(申报稿),拟发行不超过1821.12万股,占发行后总股本25.00 %,拟募集资金3.92亿元,中信证券为保荐机构和主承销商。

图片来源:招股书

募集资金近四成用于还债

华依科技成立于1998年,属于智能装备制造行业,主要产品包括发动机智能测试设备、变速箱测试设备、涡轮增压器测试设备、水油泵装配及检测装备和新能源汽车动力总成测试设备,同时提供动力总成产品研发设计的测试服务业务。

截至招股书签署日,华依科技已拥有国内专利权71项,包括9项发明专利、62项实用新型专利,以及67项软件著作权,并形成了独特的行业地位。

公司主要客户包括上汽通用、广汽本田、长安福特、长安马自达、上汽集团、一汽集团、东风集团、福田汽车、江淮汽车、奇瑞汽车、潍柴集团、广西玉柴、蔚来汽车、博格华纳、洋马、石川岛、电产、西门子、卡特彼勒、湖南机油泵、格特拉克、皮尔博格、舍弗勒、采埃孚等国内外知名品牌车企及汽车零部件供应商。

2020年一季度,公司前五大客户分别为北京博格华纳汽车传动器有限公司、中国长安汽车集团有限公司、大陆投资(中国)有限公司、上海纳铁福传动系统有限公司、西门子电动汽车动力总成系统(上海)有限公司,占当期销售收入比例为48.40%、44.47%、1.41%、1.38%和1.32%。

豪华的客户名单之下,华依科技现金流并不宽裕,2017年-2019年及2020年一季度分别为-4407万元、1055万元、-1705万元和1572万元。

图片来源:招股书

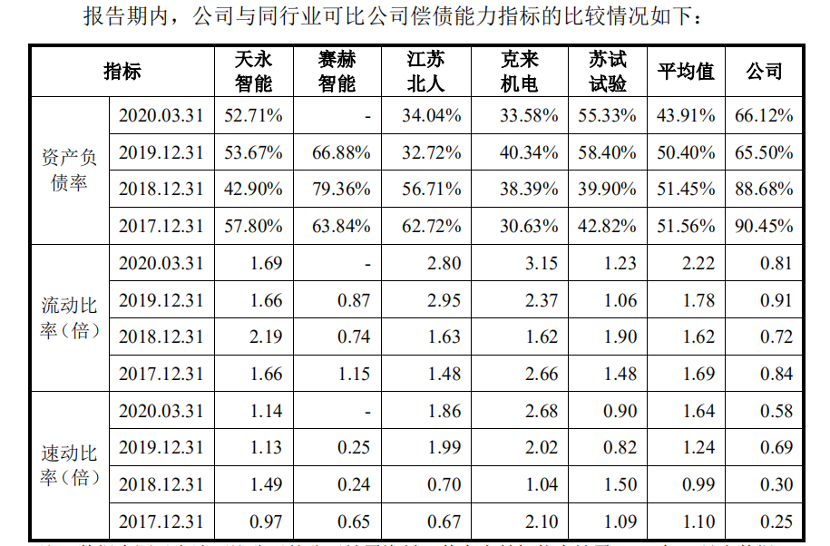

另一方面,华依科技报告期内资产负债率分别为90.45%、88.68%、65.50%和66.12%。同期,同行业可比公司资产负债率均值分别为51.56%、51.45%、50.40%和43.91%。相比之下,华依科技资产负债率远高于行业均值。

一般来讲,企业资产负债率越高对应的债务负担就越重,偿还债务的能力越弱。华依科技超过66%的负债率或许可以在一定程度上反映出企业经营的难题。

图片来源:招股书,节点投研所

过高的负债率使得公司在谋求发展时也显得束手束脚,此次IPO华依科技拟募资金额约为3.92亿元,其中有1.5亿元将用于偿还银行贷款及补充流动资金,占总额的比例为38%,远远高于另外3个研发、生产相关的建设项目。

去年净利暴涨3倍

2017年-2019年及2020年第一季度,华依科技实现营收分别为9916.03万元、20450.14万元、29593.52万元、1859.53万元;净利润分别为329.07万元、866.44万元、4020.47万元、-976.08万元。报告期内,华依科技盈利能力明显增长,2019年净利润同比暴涨了3.64倍。

图片来源:招股书,节点投研所

与净利润大涨形成对比的是,报告期内华依科技主营业务毛利率分别为55.50%、36.69%、41.96%和21.07%,下滑态势明显。

2017年-2019年及2020年一季度,华依科技应收账款账面价值分别为2998.69万元、5047.97万元、12647.77万元和10895.55万元,占资产总额的比例分别为8.05%、11.92%、25.89%和23.23%,占比逐年升高。同期,华依科技分别计提坏账准备200.62万元、363.31万元、1035.08万元、998.41万元。

可以看出,应收账款价值走高的同时,公司的坏账比例也水涨船高。这在一定程度上说明公司有相当一部销售的产品没有变为现金入账,可持续经营出现问题的可能性较大。

因税务问题多次被处罚

报告期内,华依科技还因为税务问题多次被执法部门处罚。

2018年6月27日,上海华依科技发展有限公司西安分公司被认定未按照规定期限办理纳税申报和报送纳税资料,被西安市未央区国家税务局草滩税务所处以罚款。8月1日,国家税务总局成都市锦江区税务局向上海华依科技发展有限公司成都分公司出具《税务行政处罚事项告知书》,因其企业所得税应纳税所得额被处以罚款。8月16日,国家税务总局杭州市西湖区税务局向上海华依科技发展有限公司杭州第三分公司出具《税务行政处罚决定书》,认定上海华依科技发展有限公司杭州第三分公司未按照规定设置和保管账簿或保管记账凭证和有关资料,被处以罚款。

尽管华依科技在招股书中解释称,上述几家分公司的处罚事项不构成重大违法违规行为。

但受到执法机关的行政处罚可能会影响企业的信誉和品牌,并对企业征信产生不利影响,这些都值得引起企业管理层注意。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、招股书和官方互动平台等)为核心依据的独立第三方研究;节点财经力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本报告所采取的任何行动承担任何责任。

上一篇:苹果手表汽车什么时候出现?

-

广汽讴歌就因销量差,已步入自救的边缘2020-10-06

-

医智影科技完成数千万元Pre-A轮融资2020-10-01

-

长安欧尚科赛Pro正式上市,8.59万元起售2020-10-01

-

非同生物完成数千万元pre-A轮融资2020-09-30

-

广汽三菱: 驾驭探索之趣,构筑独具风格品牌2020-09-30

-

奇瑞"蚂蚁"正式上市,补贴后起售价14.98万元2020-09-30

-

健海科技获A3轮6000万元投资2020-09-30

-

售15.97万元起,东风标致508L 2021款驭动上市2020-09-22

-

广汽传祺发动机热效率达42.1%:刷新公开认证纪录2020-09-22

-

试驾体验广汽传祺GM8,车主:空间够大,买了不失望2020-09-22

-

哈弗F7和CS75PLUS慌了吗?宋PLUS广州上市,11.58万元起2020-09-22

-

吉利PREFACE预售价曝光:或15万元左右2020-09-22

-

全新蜕变,售价8.99万元起的捷途X90能吸引你吗?2020-09-19

-

中国石化长城润滑油-长安汽车联合实验室揭牌2020-09-19

-

广汽Acura RDX A-Spec:把车从云上驶进你的心里2020-09-18