互联网在钢铁领域应用加速 2020年中国互联网+钢铁行业发展趋势分析

来源:智能网

时间:2020-09-13 06:04:43

热度:116

互联网在钢铁领域应用加速 2020年中国互联网+钢铁行业发展趋势分析钢铁信息化进程与互联网浪潮叠加的背景下,经济结构调整、供给侧改革和“BAT”强势入局,都为钢铁产业互联网的发展提

钢铁信息化进程与互联网浪潮叠加的背景下,经济结构调整、供给侧改革和“BAT”强势入局,都为钢铁产业互联网的发展提供了良好的机遇。基于大数据支撑,互联网在钢铁领域得以加快应用。在我国传统钢铁行业集中度水平低、产量地区分布不均衡及产业链在信息流层面、物流层面及资金流层面存在问题的背景下,我国钢铁线上交易市场规模呈逐年增长态势、线上交易市场规模达16182万吨。

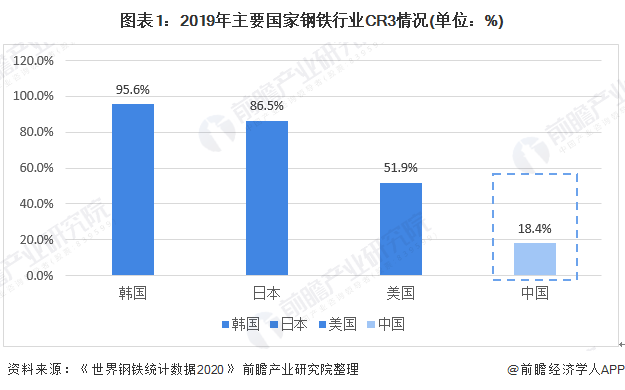

2019年我国钢铁行业CR3水平为18.4%,远低于美日韩

据《世界钢铁统计数据2020》数据,我国钢铁行业CR3水平较低,为18.4%。远低于韩国(95.6%)、日本(86.5%)、美国(51.9%)。

我国粗钢和钢材产地主要集中在华北和华东地区,地区分布不均衡

我国粗钢和钢材产地主要集中在华北和华东地区。其中华北地区粗钢产量占全国比重达32.5%,钢材产量占全国比重为35%;华东地区粗钢产量占全国比重达27.2%,钢材产量占全国比重为28.8%。东北、华中、华南、西南及西北地区粗钢和钢材产量占全国比重均低于10%。

我国传统钢铁产业链在信息流层面、物流层面及资金流层面仍存在问题

我国传统钢铁产业链在信息流层面、物流层面及资金流层面仍存在问题。其中信息流层面主要存在需求反馈信息回流不畅导致钢材供给与需求不对称的问题,物流层面存在产业布局分散形成复杂多样的钢铁物流困境,资金流层面存在中下游资金压力大,金融支持不稳定的问题。

上一篇:汽车市场下行已是必然

-

全球互联网进入“长沙时间”,岳麓峰会夯实“长沙厚度”2020-09-13

-

论当前互联网平台与数字劳工之间的“技术控制”关系2020-09-12

-

腾讯产业互联网战略重磅升级!数字优先引领未来经济发展2020-09-12

-

2020年中国互联网+医疗行业市场发展现状分析2020-09-12

-

互联网医院的建设四要素2020-09-12

-

药帮手为传统药企和药房零售连锁提供互联网服务2020-09-09

-

在智造之城突围工业互联网,长沙如何搅弄这一潭“深水”?2020-09-09

-

中国工业互联网“双雄会” 海尔美的成数字化新引擎2020-09-08

-

钢铁般的NAS——希捷酷狼全线产品配备3年免费原厂数据恢复服务2020-09-07

-

线上出行时代来临,没有手机寸步难行2020-09-07

-

移动互联网时代,社交会发生哪些新可能性?2020-09-05

-

医保能报销?这样的互联网医疗你知道吗?2020-09-03

-

十年前的中国互联网精彩纷呈2020-09-03

-

AI换脸视频以假乱真充斥互联网 微软发布鉴别工具:原形毕露2020-09-03

-

从人人互联到万物互联,产业互联网蓄势待发2020-09-02