2019年中国诊断试剂行业发展现状及竞争格局 外资企业独占鳌头

2019年中国诊断试剂行业发展现状及竞争格局 外资企业独占鳌头诊断试剂行业在国内为新兴行业,与欧美发达国家相比,发展相对落后。目前国内诊断试剂行业生产企业约300-400家,其中规

诊断试剂行业在国内为新兴行业,与欧美发达国家相比,发展相对落后。目前国内诊断试剂行业生产企业约300-400家,其中规模以上企业200家,年销售额超过1亿元的仅20家左右,企业规模小、品种少是行业发展的主要制约因素。近年来,国内体外诊断试剂行业快速发展,国产产品逐渐取代进口产品,进口产品为主导的局面逐步打破,随着研发水平的不断提高,国内出现了一批实力较强的企业,并逐步具备了与国际巨头相竞争的实力。

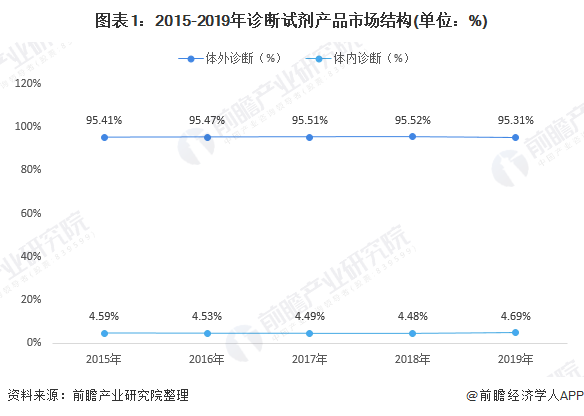

体外诊断试剂市场份额在九成以上

诊断试剂可分为体内诊断试剂和体外诊断试剂两大类。从近年来的诊断试剂产品结构可以看出,体外诊断试剂市场份额均在95%以上,体内诊断试剂产品市场份额均低于5%。受医保控费影响,国内医疗机构15%药品加成逐步取消,诊断等医疗项目“此消彼长”。前瞻认为体外诊断(IVD)行业有望受益于医改的大趋势,长时间保持较快的成长速度。

体外诊断试剂是医疗领域用来诊断,监测,预防疾病的重要工具。体外诊断试剂通常是指根据免疫学、微生物学、分子生物学等反应原理或者方法,发展起来用于人类健康状态评价、疾病的预防、监测及流行病学调查等的生物诊断试剂,包括抗原、抗体、核酸、激素、人体血浆蛋白、肿瘤标记物、人类基因的检测,以及血型、细胞组织配型、免疫组化、生物芯片等试剂。

体内诊断试剂产品主要有旧结核菌素、布氏菌素、锡克氏毒素等皮内用诊断试剂,市场规模均相对较小。体外诊断试剂产品大致可分为临床化学、血液学、微生物学、免疫学等种类。2018年,按照各细分产品的市场规模计算,免疫产品占比38%,临床生化产品占19%,分子检测产品占比15%,微生物诊断、血液诊断及其他产品占比约为28%。

-

大使馆回应西班牙劣质检测试剂盒问题,深圳对易瑞生物启动核查2020-03-27

-

英国开发单人智能试剂盒:30分钟出结果 成本33元/人2020-03-26

-

豪洛捷(Hologic)获BARDA资助,开发冠状病毒检测试剂盒2020-03-14

-

滴血15分钟出结果:钟南山指导研发快速检测试剂盒2020-03-14

-

圣湘生物申报科创板,72小时研发出新冠病毒检测试剂盒2020-03-06

-

钟南山宣布好消息:国家批准两个新冠病毒抗体试剂盒2020-02-24

-

中国向日本紧急捐赠核酸检验试剂,肺炎疫情或成两国重好契机2020-02-20

-

全国现假阴性病例,抗体诊断试剂已近临床试验阶段2020-02-11

-

诊疗费全免、试剂应急批、器械应急用!我们开了哪些医疗政策绿灯?2020-02-07

-

应对疫情的中国速度:9天推出17款快速检测试剂盒,创新支付也在行动2020-01-22

-

华大基因肺癌高通量测序多基因检测试剂盒获批,国产高通量测序仪走进肿瘤临床2019-09-02

-

华大基因肺癌高通量测序多基因检测试剂盒获批2019-08-31

-

首个粪便DNA肠癌检测试剂盒“长安心”获批上市!2019-06-04