“新冠”、“新基建”、“上云用数赋智”三浪叠加,或将引发IoT并购潮

“新冠”、“新基建”、“上云用数赋智”三浪叠加,或将引发IoT并购潮最近,安永发布了一份名为《全球资本信心晴雨表》的研究报告。报告在对来自45个国家和14个不同领域的2,900多名

最近,安永发布了一份名为《全球资本信心晴雨表》的研究报告。报告在对来自45个国家和14个不同领域的2,900多名高管进行调查之后,得出的结论是,疫情期间全球的高管们都在思考和评估疫情的短期和长期影响,并且在为下一次危机做着准备。他们当中的大多数希望采取的方式是并购。

“新冠”和“新基建”这一负一正的两股洪流,可能会在我们意想不到的地方找到出口。

最近,安永发布了一份名为《全球资本信心晴雨表》的研究报告。报告在对来自45个国家和14个不同领域的2,900多名高管进行调查之后,得出的结论是,疫情期间全球的高管们都在思考和评估疫情的短期和长期影响,并且在为下一次危机做着准备。

他们当中的大多数希望采取的方式是并购。

根据安永的调查,42%的高管坚决同意以并购为手段促进企业转型与发展。全球超过一半(56%)的高管选择通过并购进行企业的数字化转型,而且计划在未来的12个月内实施。

作为高管中的典型代表,爱立信的总裁兼首席执行官B?rje Ekholm在2019年年度报告中明确表示:“并购将是爱立信增长战略的重要组成部分,尤其在5G时代更是如此。”他还表示爱立信将以并购作为未来增长的推动力,公司正在增加对物联网和相关连接解决方案的投资。

万人空巷的街道,原来这些“禁闭”在家的高管们正在思考着如何“买买买”。

无需惊讶,国内的声音似乎也预示着相同的趋势。

在3月,泰合资本首先发表观点文章,认为中国新经济领域将进入并购新常态。泰合资本的这个判断一方面来自对大势的理性分析,另外一方面也来自他们的真实体感。

九合创投的创始人王啸也有相似观点,他分析新基建可能将催生并购潮。他认为虽然“新冠”疫情让很多行业在2020年的开始被按下暂停键,但一级市场的投资方向和投资逻辑没有改变,疫情还可能会加速行业的转型和进化节奏。

这篇文章我们就来分析这个趋势:

哪些因素在驱动这次新经济领域的潜在并购潮?

物联网企业具备哪些“被并购”的特质?

最近有哪些围绕物联网开展的并购案例?

01 并购潮因何酝酿?

随着中央把工业互联网、5G、物联网等领域列入“新基建”的重要范畴,政府促进物联网相关产业的政策持续推进。

4月10日,国家发展改革委、中央网信办印发《关于推进“上云用数赋智”行动,培育新经济发展实施方案》的通知。

“上云用数赋智”行动的发展目标是在已有工作基础上,大力培育数字经济新业态,深入推进企业数字化转型,打造数据供应链,以数据流引领物资流、人才流、技术流、资金流,形成产业链上下游和跨行业融合的数字化生态体系,构建设备数字化-生产线数字化-车间数字化-工厂数字化-企业数字化-产业链数字化-数字化生态的典型范式。

在夯实数字化转型技术支撑方面,通知中明确支持在具备条件的行业领域和企业范围探索大数据、人工智能、云计算、数字孪生、5G、物联网和区块链等新一代数字技术应用和集成创新。

很明显,国家正加快对“新基建”的投入,并通过“上云用数赋智”推进产业互联网的发展,这将为提供基础技术能力的公司,包括5G、物联网、芯片、新能源等领域的企业,提供一些产业链上的投资机会。

九合创投认为在新基建的推动之下,比较成熟的大型公司将最先迎来发展机遇,例如有一定市场占有率、已经进入供应链成为供应商、技术能力强的成熟公司,将有机会参与到新基建引领的第一波浪潮中。

在“新基建”的浪潮中,小公司有技术,但没有市场能力,大公司为了抢产品成熟的时间,会通过兼并小公司快速推进产品发展进而争夺市场,未来两三年内可能出现并购潮。

泰合资本判断,大量有效的买方和卖方市场的出现,将推进新经济中并购交易新常态的形成,并且并购交易的数量、类型、工具和区域都将发生显著变化。

卖方市场的形成:融资难、增长难、退出难。从2018年下半年开始,由于经济周期、产业周期、政策调控、市场资金紧缩,很多创业企业都在遭遇融资难的问题。移动互联网的红利基本殆尽,渗透率增长趋缓,低成本、高速增长难以为继;供给端已经发生的这些结构性的改变,让创业者和投资者不得不思考如何突破瓶颈,使得卖方市场成为可能。

买方市场的形成:整合、延展、出海。在存量市场下,无论大巨头、小巨头还是中型企业都在考虑通过收购整合以实现更快的成长。而在下行周期里,并购整合的机会出现、代价下降将成为重要的驱动因素。收购已经成为中国新经济企业加快全球化、实现本地化发展的可选项。

未来的并购交易,更多会是企业家自己在增长、整合和出海的要求下推动的经常性战略举措。

从并购数量上看,相较此前每年凤毛麟角的交易数量,新常态下的并购交易数量将倍增。

从并购类型上看,相较此前主要是巨头以大吃小,或者小巨头之间合并同类项,新常态下交易金额在1亿美金到10亿美金之间中型企业之间的合并,以及产业链纵深整合的类型也将越来越多。

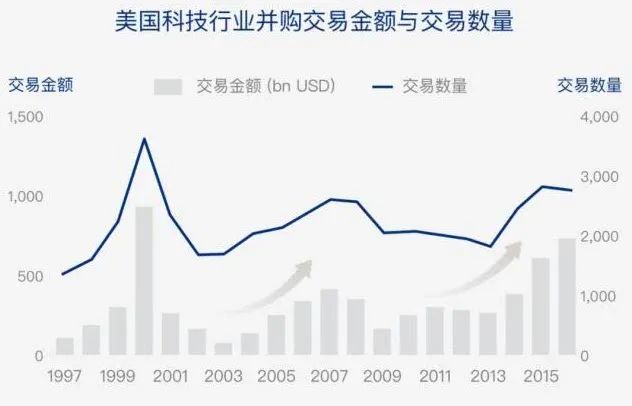

如果以美国企业的发展经历作为参考,泰合资本提到跟我们当下最相似的是1896-1903年间的第一波“大并购运动”。当时的美国经济刚刚经历了数年的快速增长,在工业化和科技创新的推动下产生了很多新的制造和运输企业,而这一波的并购就是他们之间的横向整合。当时发生并购的资产金额占到了美国总商业资产额的15%,顶峰的1899年里并购交易数量超过1000起。

同时疫情对于企业心态的影响也不容小觑。

疫情推动了企业对效率的追求,越来越多的公司把效率当做核心竞争力,促进产业互联网的进程。疫情过后,很可能只有效率好的企业才能活下来,市场集中度会提升。存留下来的企业盈利情况将好转,而且行业里新技术的推广使用会更容易,因为企业只有使用新技术,才能持续的提高效率。这在某种程度上,也将加速企业并购的开展。

02 2900名高管的反馈

安永对全球高管的调研更全面的揭示了疫情对企业的影响。

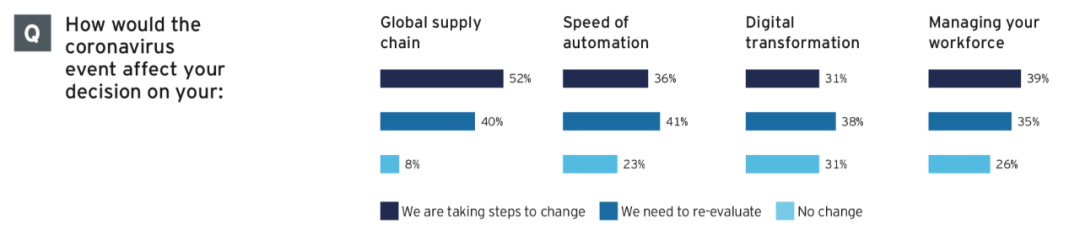

为了应对新冠的影响,52%的受访者正在积极采取措施改善供应链,超过三分之一(36%)的高管加快了对自动化的投资,同时为数不少的高管正在重新评估现有选项。

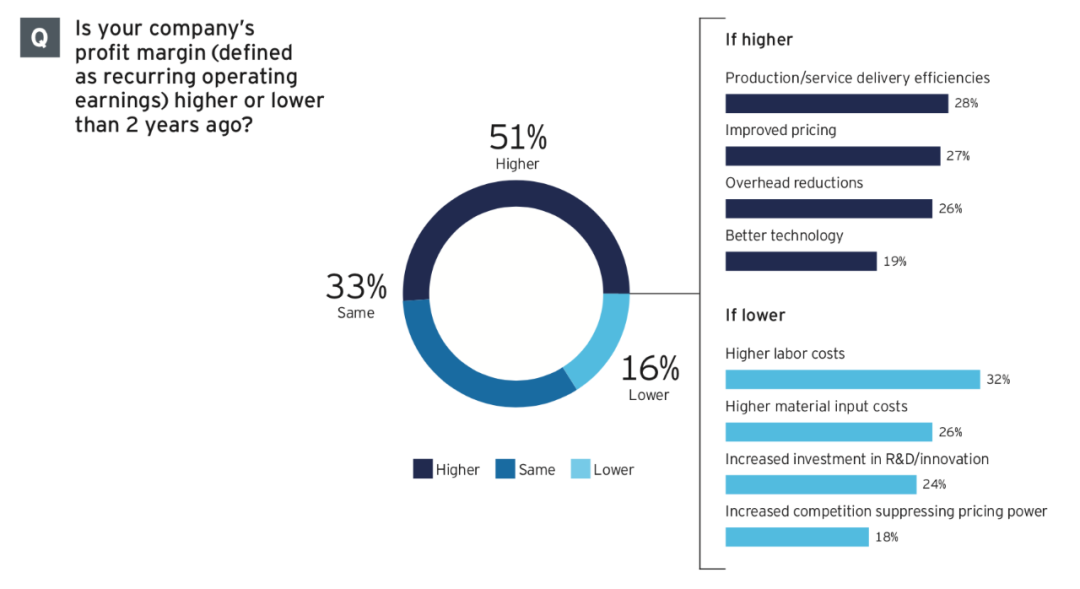

当被问到公司的利润率(定义为经常性营业收入)与2年前相比变化如何时,51%的高管认为公司当前的盈利能力提升了。很多受访者认为管理好公司的盈利水平,以便有足够的资金投资于下一代产品和技术是公司取得中长期成功的关键要素。虽然当前不少企业面临风险,但这场危机也为公司提供了建立弹性和重塑能力的机会。

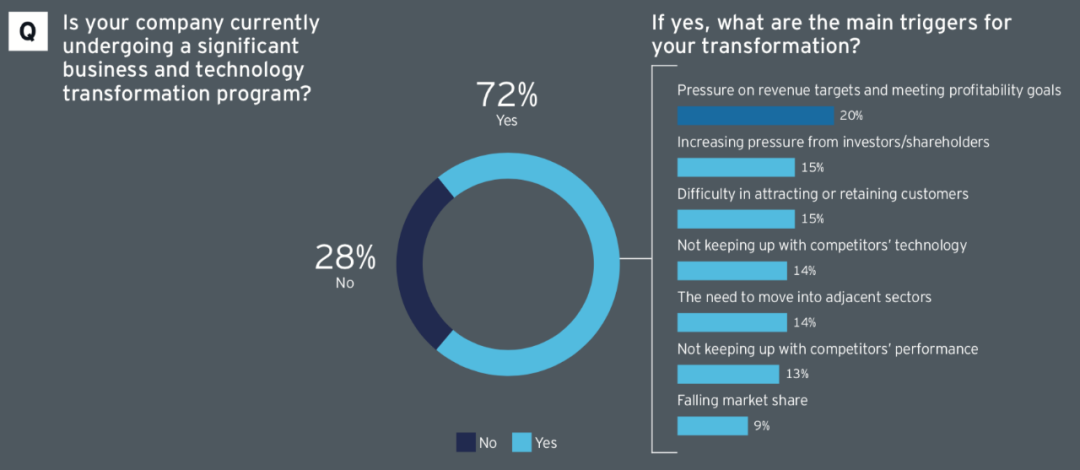

72%的受访者提到在新冠之前,他们的公司正在进行重要的业务和技术转型规划。虽然这些规划目前处于停滞状态,但是一旦局势稳定,他们就将立刻重启。

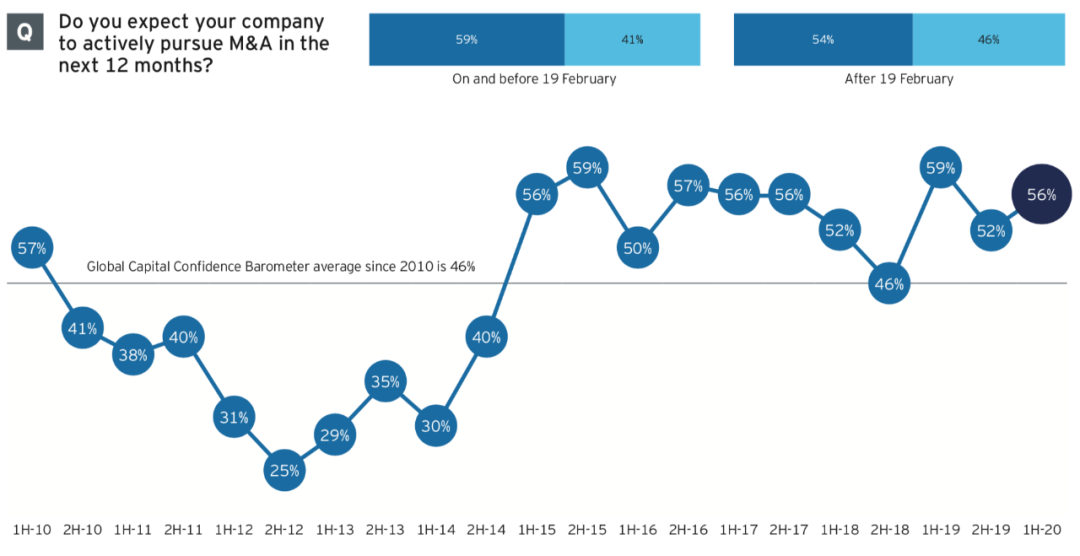

正如文初所述,超过半数的高管将并购视为疫情之后企业增长的重要手段。在接下来的12个月,安永分析认为全球高管的并购诉求一直处于高位。

获得新技术或新的生产能力是并购的主要驱动力,其他的推力还包括开辟通往新市场的窗口,以及促进行业融合,将公司业务扩展到相邻领域。

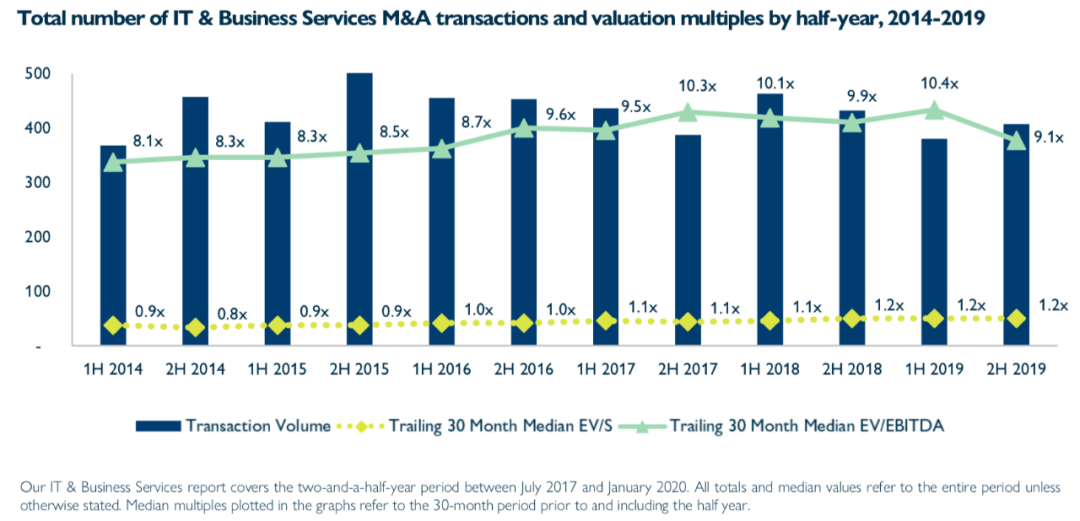

与安永得出的结论类似,并购咨询公司Hampleton Partners的一份报告也认为物联网等新技术正在推动新一波并购浪潮。这份报告名为《IT与商业服务领域2020 上半年并购预测与分析》,报告中Hampleton Partners提到传感器、区块链、人工智能、物联网和大数据分析等技术是关键热点,尤其在汽车、金融科技、医疗技术和工业应用中非常突出。

传统公司承受着将这些技术快速集成到现有体系中的压力。2019年下半年,交易量在平稳的波动中略有提升,从上一报告期间的380笔并购交易,增加到407笔。尽管交易数量增加,但估值倍数却略有下降。

-

1.3亿元无人驾驶公交系统集采:车联网商用已具备条件2020-04-15

-

日本汽车业希望在保障工人安全并恢复运营 募集资金救助濒危企业2020-04-15

-

物联网、IIOT和工业4.0应用连接器2020-04-15

-

疫情中有哪些企业逆势生长?这家AI企业又获2亿融资2020-04-15

-

一代神车夏利陨灭:一次错付终身式并购引发的“血案”2020-04-15

-

疫情致软银投资15家企业可能破产,孙正义质押60%软银股票2020-04-15

-

八年“抗战”去年首度盈利,互联网医院服务商金蝶医疗的道与术2020-04-11

-

MedGenome:D轮融资5500万美元,一家正在改变印度的基因组检测龙头企业2020-04-11

-

信大捷安转战车联网能否扭亏为盈?2020-04-10

-

盖茨感谢武汉人民,物联网助力疫情防控2020-04-10

-

对话奔驰耀出行CEO顾涛:希望用互联网技术改变高品质出行行业2020-04-10

-

8年“抗战”去年首度盈利,互联网医院服务商金蝶医疗的道与术2020-04-10

-

易诚高科作为唯一一家5G场景仿真企业,入选腾讯5G生态计划2020-04-10

-

低功耗高性能,SK海力士发布其首款企业级PCIe 4.0 SSD2020-04-10

-

首发|物联网芯片厂商奉加微电子完成数千万元融资2020-04-09