归母净利润逆势增长154.77%,兆驰股份给中国制造注下“强心针

归母净利润逆势增长154.77%,兆驰股份给中国制造注下“强心针4月11日,家庭视听及电子产品研发制造销售服务商兆驰股份发布2019年财报。据年报显示,2019年兆驰股份实现营收1

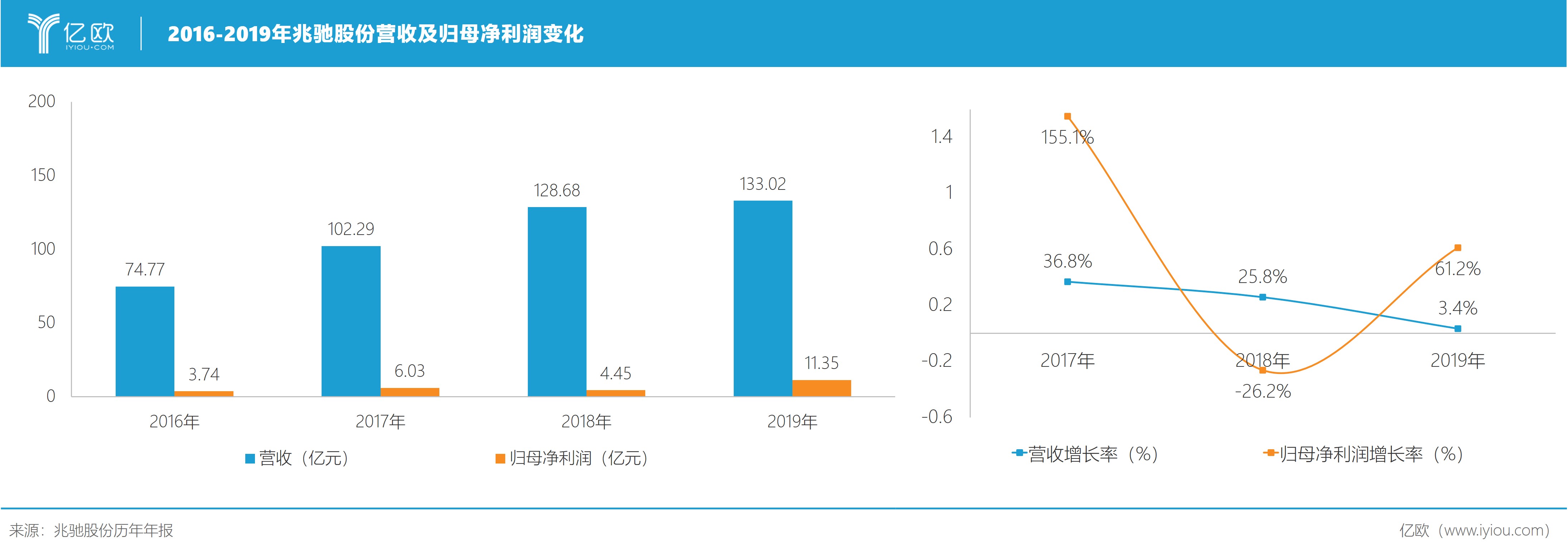

4月11日,家庭视听及电子产品研发制造销售服务商兆驰股份发布2019年财报。据年报显示,2019年兆驰股份实现营收133.02亿元,同比增加3.38%,归母净利润为11.35亿元,同比增长154.77%,表现亮眼。

现阶段的科技制造产业,已然呈现出产业资源向头部企业集中的趋势,从而导致企业能在供应链渠道、客户资源、资金端等方面获得优势。在全球TV市场低迷,以及ODM出货量同比下滑的前提下,兆驰股份的营收与归母净利润都得到增长,足以印证这个观点。

全球TV市场需求不振,产业格局调整促使资源向头部集中

受到全球经济增速趋缓,以及中美贸易摩擦的持续反复的影响,全球电视市场需求不振,2019年的整体出货量仅增长0.6%,代工市场的日子就更不好过了。

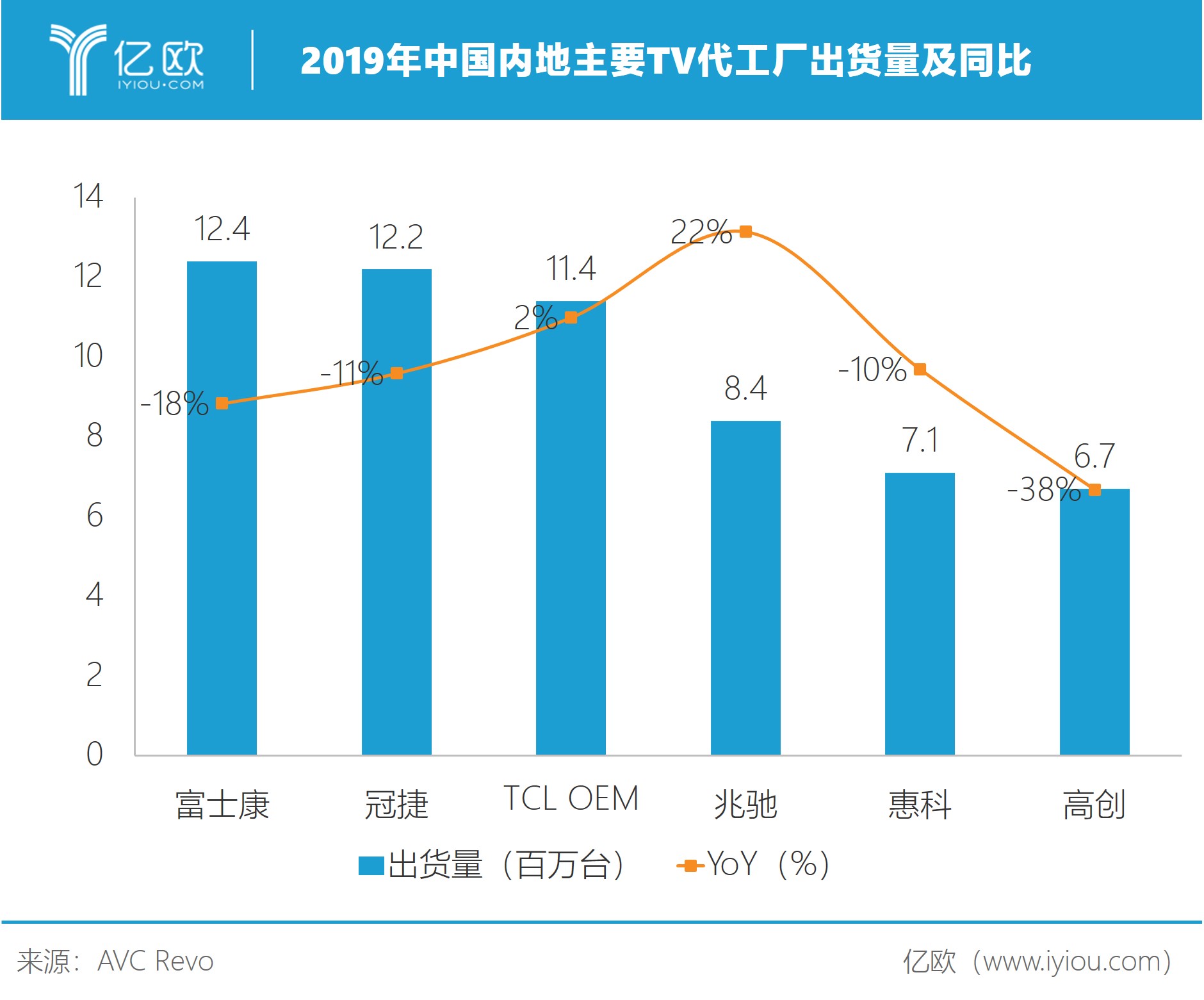

奥维睿沃数据显示,2019年全球十五家主要TV代工厂的出货总数约为8550万台,同比大幅下滑5%;DISEICEN统计的全球数据则情况更为严峻,代工出货量1.05亿台,同比下滑8.1%。

2019年全球政治经济环境的波动加剧,在电视不断被列入加税清单的过程中,以三星、LG为代表的全球电视头部品牌,在外放订单的策略上变得更加谨慎,也使得在过去的一年里,代工企业在一定程度上,放缓了海外布局以及合作建厂。

上图中选取了全球TV代工企业中,出货量排名前六位的企业。从数据上不难看出,除了TCL OEM和兆驰股份以外,其余企业的出货量均有不同程度的下降:

富士康的主要客户为夏普和索尼,本身2019年市场出货下滑便超过20%,连带富士康出货量同步下滑18%;

冠捷在2019年虽然有小米、Element的订单加持,但自有品牌增速放缓及LG等客户转移,都导致其全年订单减少;

惠科及高创,则都是因为代工市场的竞争日益激烈,在客户订单数及海外市场方面,均受到重创。

反观兆驰股份,在行业整体出货情况受到较大影响的前提下,液晶电视的ODM业务的出货量较上年同期增长了34%(AVC Revo统计口径不仅为液晶电视的代工),

报告期内,兆驰股份还成立了显示器项目组,从技术、产品、市场和产能布局,凭借其多年在制造工艺技术积累、精益制造能力、成本优化能力以及供应链采购能力,在报告期内已与国内客户协同开发了两款产品,并和国际知名厂商成功合作。

据兆驰股份表示,公司未来将逐步开拓显示器市场,该项举措也能为兆驰股份带来新的增长点,同时进一步凸显出产业资源向头部集中的趋势。

兆驰股份的“三驾马车”,开拓利润新增点

据了解,兆驰股份目前主要的业务板块有:家庭娱乐生态、智慧家庭组网、LED全产业链及供应链业务管理,其中供应链管理业务已经在2019年营收占比中,占据一定份额。

据悉,在兆驰股份的三大业务加沟通,多媒体视听及运营服务一直是营收的重要来源,电视ODM更是核心业务中的核心。

兆驰股份表示,在过去深耕电视ODM十余年的时间里,公司已经形成了完整的产品体系,可提供无边框、曲面、HDR+LocalDimming、量子点、4K,18.5寸到70寸,linux到安卓等不同方案的标准产品,并支持根据客户的需求进行定制化产品的设计与开发,可以满足客户“一站式”采购需求。

报告期内,兆驰股份整合战略合作伙伴的内容及风行运营平台,推出了自有品牌“风行互联网电视“,并取得了日本消费电子品牌JVC电视的授权,在全球范围内开展联合销售等多元化合作。

值得关注的是,目前市场上互联网电视品牌巨头格局基本确定,从ODM厂商向自主品牌运营迈进的兆驰股份,实则面临不小压力。但兆驰股份本身的优势在于其在智慧家庭组网方面的资源积累。

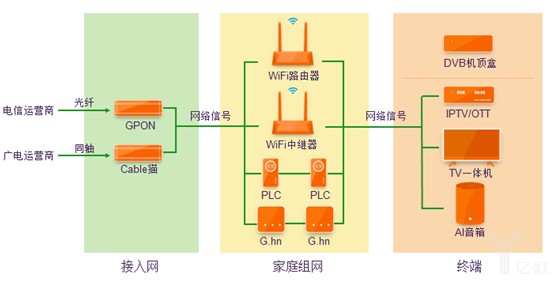

亿欧此前曾对兆驰股份智慧家庭板块进行梳理,其产品主要分为:接入网、家庭内部组网及视听终端三大类。

从该架构中不难看出,兆驰股份所推出的“风行互联网电视”,在某种程度上来说汇聚了其本身电视DOM业务以及及智慧家庭业务的双重优势。同时三条产品线既相互独立有高度协作,形成了涵盖从接入网到家庭组网再到智能终端的产品矩阵,想必未来兆驰股份在智慧家庭组网业务领域,将更加具备竞争力。

在LED领域,目前兆驰股份LED外延片及芯片项目于2019年第四季度正式投入运营,并通过“信息化+自动化”构建智能工厂,完成“蓝宝石平片→图案化基板PSS→LED外延片→LED芯片”整个制作流程,能够提供全面的芯片解决方案。其封装及应用照明领域的业务也保持稳定增长,利用产业规模及资金和资源优势,进一步提升了LED产业在整体营收中的占比。相信随着研发的持续投入,该部分业务还将为兆驰股份的营收带来更大的利润空间。

对于中国大多数制造企业而言,过去的2019年并不好过,在全球经济下行所引发的需求低迷以及中美贸易摩擦的双重影响下,海外业务受阻,营收和毛利润降低,恐怕是大多数企业所面临的严峻考验。再加上2020开年的疫情影响,中国制造往后的日子,恐怕艰辛与挑战并存。

但不可否认的是,在一次次产能换代及行业整合的大浪淘沙中,最终留下来的企业,一定有其独特的生存之道,类似兆驰股份这样的企业,也一次次用成绩单证明,中国制造的未来依旧掌握在我们自己手中。

-

华为发力智能汽车业务,Hicar车型进入调试阶段2020-04-10

-

谷歌无人机送货Wing疫情期间业务量翻倍;传中科红旗研发新一代国产Linux系统2020-04-10

-

体外诊断业务增长53%,光子治疗龙头普门科技更换业绩引擎?2020-04-10

-

物联网业务中存在违规行为?好未来回应造假2020-04-08

-

妈咪知道深圳儿科诊所业务接入企鹅杏仁,企鹅杏仁“城市模型”战略步伐加快2020-04-08

-

歌尔股份如何做到重压下逆势增长?2020-04-05

-

Q1全球电视出货量公布:海信国内第一跻身全球TOP32020-04-03

-

黄勇就任一汽丰田中方负责人,王刚执掌红旗销售业务2020-04-02

-

泰祥股份公布精选层发行方案:发行价格不低于12元/股2020-04-01

-

小米可穿戴设备总出货量破1亿!新品4月3日见 小米手环5要来?2020-04-01

-

4月1日正式履新,奥迪在华业务将迎新任掌门人2020-03-27

-

传Facebook正寻求收购印度电信运营商Reliance Jio部分股份2020-03-27

-

极米2019年蝉联中国投影机市场出货量第一2020-03-25

-

IDC:中国2019年智能音箱市场出货量同比增长109.7%2020-03-20

-

华米AMAZFIT手表海外出货量翻番 西班牙印度印尼夺冠2020-03-20