和而泰2019全年净赚3.03亿元 同比上涨36.69%

和而泰2019全年净赚3.03亿元 同比上涨36.69%04月09日消息,亿邦动力获悉,和而泰公布2019财年全年财报。财报数据显示,报告期内和而泰营收达36.49亿元,较去年同期

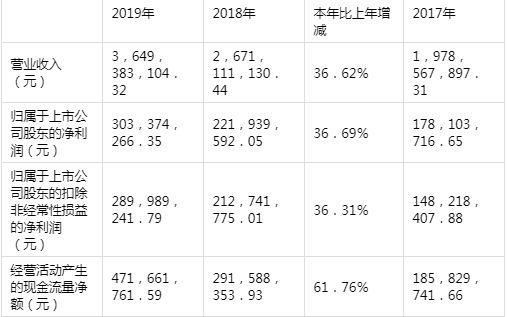

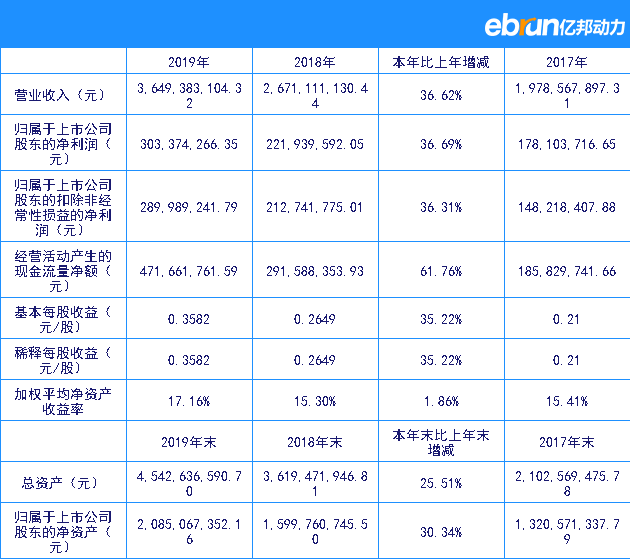

04月09日消息,亿邦动力获悉,和而泰公布2019财年全年财报。财报数据显示,报告期内和而泰营收达36.49亿元,较去年同期的26.71亿元上涨36.62%;净利润达3.03亿元,相比去年同期的2.22亿元上涨36.69%。本报告期末,经营活动产生的现金流量为4.72亿元,相比去年去年同期的2.92亿元大涨61.76%。

2019年全年财报明细

报告期内公司从事的主要业务

(一)主营业务情况

公司三大业务板块分别为家庭用品智能控制器的研发、生产和销售;微波毫米波射频芯片设计研发、生产和销售,新型智能控制器、智能硬件与厂商服务平台业务。

1、家庭用品智能控制器的研发、生产和销售

公司为家电等家庭用品产业集群规划、研发、设计、生产智能控制器。智能控制器是人工智能技术与自动控制技术的有机集合,也是集微电子技术、电子电路技术、现代传感与通讯技术、智能控制技术、人工智能技术为一体的核心控制部件,是指独立完成某一类特定功能的计算机单元,在家电等整机产品中扮演“心脏”与“大脑”的角色,是相应整机产品的最核心部件之一。

公司的智能控制器产品应用领域广泛,涵盖家用电器、汽车、家用医疗与健康、智能建筑与家居、电动工具、卫浴、宠物用品、美容美妆、母婴用品、智能卧室产品等众多产业门类,形成以家庭用品和个人生活用品综合产业集群为核心的广泛服务领域。公司主要产品聚焦于家用电器智能控制器、汽车电子智能控制器、电动工具智能控制器、智能家居控制器系列产品。

随着各种设备日益朝数字化、功能集成和智能化方向发展,智能控制器的渗透性进一步增强,应用领域日趋广泛;下游家电、泛家电等家庭用品产品对智能控制器的要求不断提高,智能控制器产品的技术含量和附加值不断提高,行业壁垒持续提升;另外国外知名终端厂商主要走品牌运作、技术研发和销售渠道路线,讲究专业化分工,将智能控制器等交由专业厂商生产,目前这种趋势已经扩展到国内大型品牌厂商,因此专业化分工的明显趋势给专业智能控制器生产厂商带来了良好市场机遇。公司经过二十年的耕耘与发展,汇集了清华大学和哈尔滨工业大学两所著名高校的股东背景与后台技术资源,凭借明显的研发优势及良好的综合运营能力、供应链整合能力等,在全球行业竞争格局中处于龙头地位。公司实施“三高”经营定位,即高端技术、高端客户、高端市场,是伊莱克斯、惠而浦、西门子、TTI、ARCELIK、海信、海尔、苏泊尔等全球著名终端厂商在智能控制器领域的全球主要合作伙伴之一,近年来公司在主要客户中的份额稳步提升,为公司业绩增长提供保障。

2、微波毫米波射频芯片设计研发、生产和销售

公司子公司铖昌科技主营业务为微波毫米波射频芯片的设计研发、生产和销售,致力于为客户提供模拟相控阵T/R的全套解决方案。铖昌科技在IC行业拥有核心技术的自主研发能力,公司产品质量达到了服务于航天、航空的水准。铖昌科技主要产品包括功率放大器芯片、低噪声放大器芯片、模拟波束赋形芯片、数控移相器芯片、数控衰减器芯片以及GaN宽带大功率芯片等,产品应用于国土资源普查、卫星导航和通信等高端领域。

围绕国家政策导向,铖昌科技连续攻克了模拟相控阵T/R芯片多项关键技术难题,凭借在微波毫米波射频芯片领域的先发优势,铖昌科技继续强化微波毫米波射频芯片及相关技术的研究、生产和应用,与国内重点研究院所联合承担国家重大项目,打响产品的知名度,进而增强产品市场竞争力;同时,铖昌科技加大力度开发新的应用领域市场,特别是卫星互联网和5G移动通信市场,加快推进技术转化,推动其成为涉及多产业领域的高科技企业。

3、新型智能控制器、智能硬件与厂商服务平台业务

新型智能控制器是智能化硬件设备的中枢与“大脑”,智能化硬件设备是通过软硬件结合的方式,对传统设备进行改造进行智能化升级,使硬件设备具备互相连接的能力,实现互联网服务的加载,形成“云+端”的典型架构。新型智能控制器、智能硬件核心技术包括智能控制技术、移动互联技术、大数据与人工智能技术、通讯技术等基本控制技术,公司进行新型智能控制器、智能硬件系列产品的研发、生产和销售,可满足各终端厂商产品智能化升级需求。同时,公司通过新型智能控制器、智能硬件采集数据上传,结合移动互联技术、网络通讯技术手段,公司为终端厂商开发相应设备远程监控、数据统计分析平台,实现智能化设备互联互通,为用户提供相应产品在线服务,同时通过数据全链条应用、售后数据分析服务于终端厂商的平台定制。

截止2019年12月31日,公司及下属子公司累计申请专利1642件,其中申请发明专利634件、实用新型832件、外观设计97件、美国发明14件、英国发明1件、PCT68件;公司及下属子公司累计申请软件著作权共计76件、商标申请共计94件。公司以优秀的研发和技术创新能力为核心竞争力,技术地位与影响力得到了全行业所有大客户的认可与赞赏,技术创新能力和技术影响力已经稳居全球行业前列。同时,公司由初创到快速成长,基础管理与运营平台日臻完善,资产规模与经营规模不断扩大,从十多年前作为代表性的中国企业有资格进入全球高端市场开始,到目前几乎成为全球高端市场的所有著名客户的核心供应商之一,行业影响力已经举足轻重。

(二)公司业绩驱动因素

1、公司坚持高端技术、高端客户、高端市场的经营方针,从组织、运营、战略层级深入构建客户服务响应机制,针对客户的需求动态及策略,与客户群形成全方位的战略伙伴关系,以最大程度驱动客户价值的创造。公司提升全员服务理念,增强了客户服务的协同性,以产品线为单元构建了以客户经理、研发团队和项目经理形成 “121”式客户服务组织,进一步提升了客户服务能力。公司坚持优质大客户战略,深耕现有客户新项目、挖掘开拓新客户,国际客户深度合作、国内客户稳健增长,使得公司行业影响力持续增强,实现了报告期内公司营业收入与净利润保持稳步增长。

2、公司坚持自主研发创新与技术服务相结合的研发理念,技术创新驱动客户价值,持续加大研发投入,增加公司技术储备,使产品更加高端化与智能化,以持续提升产品附加值,同时不断推动行业技术发展。报告期内,公司研发投入173,174,480.02元,同比增长37.51%,增长幅度超过营业收入及净利润增长幅度。

3、报告期内,公司加大元器件替代力度并取得显著成效。公司将产、供、销、人、财、物等有机、高效的协调组织起来,以有限的人工支出、合理的设备配置以及精益制造与精细化管理保证了制造环节的综合成本优势;同时利用全球化供应链优势降低采购成本,报告期内公司毛利率得到明显提升,2019年公司毛利率为22.25%,相比2018年上升1.63%,其中智能控制器业务(不包括NPE公司的影响)2019年毛利率同比上升3.17%。

4、报告期内,公司全球化布局按计划稳步推进并已初显成效。国内深圳光明二期扩产项目已顺利投产,自动化产线、机器人及MES的使用等多方面大幅提升,产品品质稳定,生产效率快速提升;2019年长三角基地已经建成,计划2020年上半年投产。越南生产基地已建成投产,并通过主要客户的审厂,已完成部分客户的转厂工作;意大利NPE公司运作良好,盈利能力持续提升,以优良的能力为海外客户提供贴近研发生产服务。

5、铖昌科技微波毫米波射频芯片产品目前广泛应用于国土资源普查、卫星导航和通信等领域。受益于较强的技术实力与产品,铖昌科技与主要客户合作关系稳定,在手订单不断增加,业绩持续增长,并于2018年、2019年超额完成业绩承诺。

报告期内,公司实时掌握市场动态信息,拉通市场、客户需求标准,订单实现主动受控,持续增强研发、供应链、制造和质量的体系能力,全球化布局稳步推进;同时,子公司铖昌科技微波毫米波射频芯片业务持续发力进入快速发展期,并推进研发自主可控5G芯片。面对市场形势、行业模式、国际形势的变化,公司始终以技术创新为核心竞争能力,以规范化、国际化运营管理为发展依托,以规模化、集约化经营为竞争形态,二十年以来,专注务实的征程,以“领航智能产业,创造美好生活”为历史使命,践行“敏锐敏捷,认同认真”的企业精神,以科技铸造辉煌。

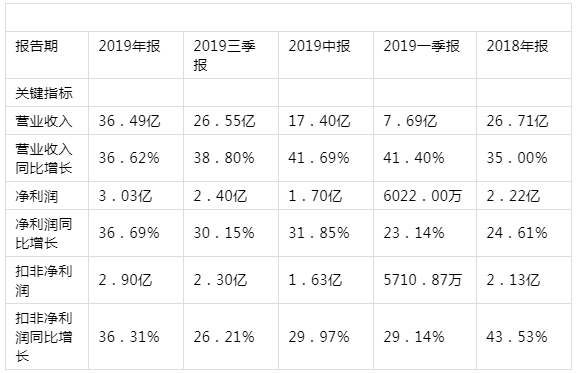

对比近一年的的表现业绩,和而泰公司,2019中报、2019三季报、2019年报的营收分别为17.40亿、26.55亿、36.49亿,增速分别为41.69%、38.80%、36.62%。营收一直维持增长的状态。从公司盈利表现来看,净利润分别为1.70亿、2.40亿、3.03亿,同比增长率为分别为31.85%、30.15%、36.69%。去年至今,已连续3个季度实现盈利。

近期和而泰公司财务状况明细

-

华米携手钟南山院士团队 共建腕部智能可穿戴联合实验室2020-04-09

-

华为智能汽车HiCar定调 合作车企或超30家2020-04-09

-

腾讯造出中国第一台临床应用智能显微镜2020-04-09

-

智能建筑和物联网的10项关键技能2020-04-09

-

中国首款智能显微镜获批,金域医学、腾讯、舜宇光学共同研发2020-04-09

-

腾讯造出中国第一台临床应用智能显微镜:视野中直接显示数据2020-04-09

-

南山企业以科技助力防疫 无接触电梯智能系统落地南山智园2020-04-09

-

中国首款智能显微镜获批2020-04-09

-

疫情冲击下,艾上AI智能教育凭什么逆势增长?2020-04-09

-

重庆将投资55亿打造智能电网2020-04-09

-

智能建筑是智慧城市的基石2020-04-09

-

华为智能汽车HiCar定调,合作车企或超30家2020-04-09

-

道通科技追赶Snap-on:营收差30倍,如何抢跑智能汽车赛道?2020-04-09

-

智能建筑和物联网的十项关键技能2020-04-09

-

用AI迎接“开学潮” 宾果智能推出红外测温教育机器人一体化解决方案2020-04-09