过去一年,国内大健康企业IPO解读:科创板活力足,药企多去港股,美股表现平淡

过去一年,国内大健康企业IPO解读:科创板活力足,药企多去港股,美股表现平淡2019年刚开始的时候,有不少人开始感叹凛冬将至,认为2019是过去十年来经济最差的一年,却也是未来十年

2019年刚开始的时候,有不少人开始感叹凛冬将至,认为2019是过去十年来经济最差的一年,却也是未来十年最好的一年。甚至一向是投资市场宠儿的大健康产业也不能免俗,企业纷纷感觉融资难度加大。不过,二级市场的情况相对要好很多,得益于全球央行释放的信号,各国股市在2019上半年都迎来了较好的表现。如今,2019年已经过去了,最终的情况究竟怎样呢?动脉网对2019年国内健康行业的IPO进行了盘点。

先抑后扬,2019年IPO状况大幅回暖

企业IPO的数量一定程度上可以说明融资市场的活跃程度,IPO数量越多,说明投资人对于市场前景看好,是股市一个重要的指标。

根据动脉网从Choice金融终端统计的数据,2019年(即2019年1月1日至2019年12月31日)全年总共有40家国内的大健康企业完成了41次IPO(康龙化成为A+H上市),IPO次数相比2018年增加了41.4%,显示了二级市场的活跃性。

其中,A股IPO次数共有19次;港股IPO则有17次,紧随其后;另外,还有5次IPO发生在大洋彼岸的美国。

与2018年的IPO数量相比,2019年IPO的数量有了较为明显的增加。2018年全年大健康企业共有29次IPO。在2018年,共有16家企业在港股IPO,占据了半数以上的比例;选择在国内市场和美股IPO的企业在伯仲之间,分布为7家和6家。

2017年无疑是企业IPO的大年,全年共计有50次IPO。其中,共有41家企业选择在国内上市,占据了绝大多数;选择在港股上市的企业有7家,另有2家企业在美股上市。

2016年则共有全年总计31次IPO。其中,17家在国内上市,10家在港股上市,4家在美股上市。

在2019年IPO的企业中,绝大部分都选择了在后半年上市。总计仅有13家企业选择在2019年6月31日之前上市,只占总数的三分之一不到。因此,上半年的惨淡数据使得大部分分析师对2019年的形势极不看好。

不过,后半年的形势出现了可喜的逆转。从最终呈现出的情况来看,2019年的数据并不难看,42家的数据虽然比不上2017年的50家企业,但比起惨淡的2018年也是遥遥领先。用大幅回暖来形容应该并不为过。

从IPO企业的分类来看,2019年共41次IPO中,生物医药IPO超过半数,共计22次(A股8+港股12+美股2,其中康龙化成为A+H上市,因此按照IPO次数为2次)。医疗器械IPO则有14次,A股占据了绝大多数,达到11次;港股医疗器械IPO则有3次。医疗服务IPO则有5次,包括港股2次和美股3次。

相比之下,2018年29次IPO的企业分类更为均衡,2017年和2016年两年IPO的企业均以生物医药企业为主。

从IPO企业的行业分类来看,生物医药依然是最近几年的主力。不过,其在每年IPO的比例中也在逐渐减少。随着我国提出医疗器械进口替代的目标,医疗器械企业IPO的比例在逐年增加。2019年,医疗器械企业的IPO次数已经占了三分之一。

A股:科创板带来巨大活力

相比2018年的萎靡不振,A股在2019年的表现应该说有比较明显的提升。从2018年24%的IPO比例回升到了2019年的46.3%。究其原因,科创板的设立无疑有着巨大的推动作用。统计来看,大健康企业在科创板IPO的次数占据了绝大多数,高达78.9%的比例。

从2018年11月5日首届中国国际进口博览会开幕式宣布设立科创板开始到2019年7月22日正式开市,科创板只经历了8个多月的时间,创造了资本市场的奇迹。

我国在上交所新设科创板的举措是为了坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。

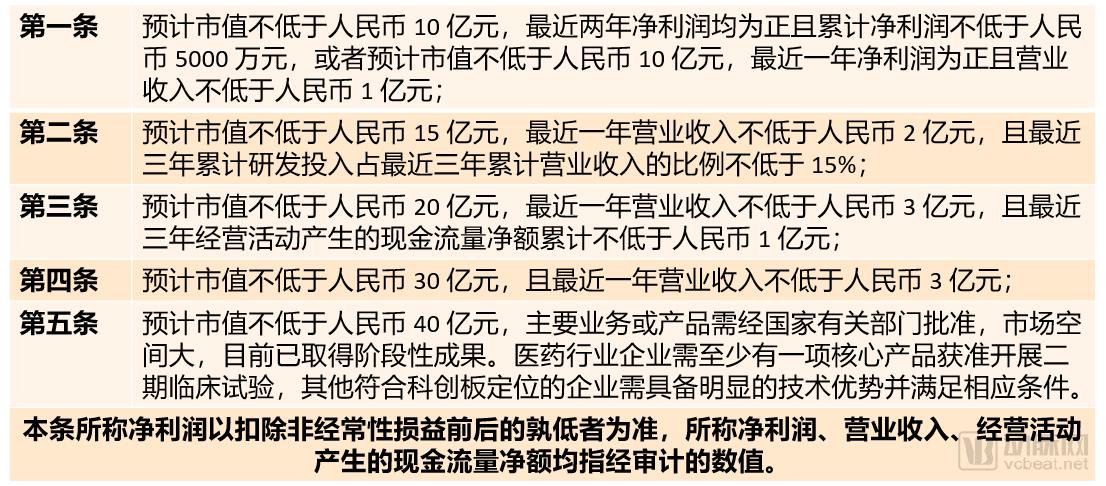

因此,科创板的设立需要重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业七大领域的科技创新企业,并设立了五大上市标准。

这五条上市标准以公司市值为核心设立,通过市值加营收、现金流、盈利和研发投入等企业财务指标进行组合,形成一套包容性的上市条件。发行人申请在科创板上市,市值及财务指标只要符合五项标准中的一项,并在招股说明书和保荐人的上市保荐书中明确说明即可。

其中第五套标准是大家最关心的,盈利不再是阻碍企业上市的障碍,只要市值达到40亿元以上便不对盈利能力做出要求。即“市值越大,盈利要求越低”的准则。但对医药企业增加了研发进展要求,需至少有一项核心产品获准开展二期临床试验。

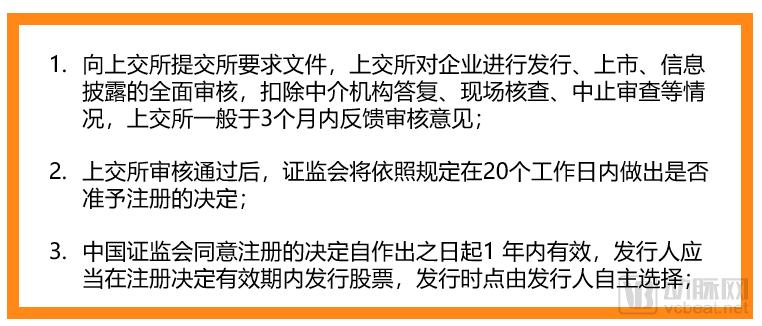

同时,科创板试点注册制。注册制审核下,企业从提交IPO申请到最后完成审核及注册,一般需要6到9个月的时间,其主要步骤为:

2019年在A股上市的大健康企业募集资金净额达到153.4106亿元,相比上一年大幅提升49.7%。仅次于2017年的170.3631亿元。A股IPO在2018、2017和2016年分别实现了102.4691亿元、170.3631亿元和100.8032亿元的募集资金净额。显然,科创板至少在现阶段体现出了较强的募资能力。

根据统计,A股IPO的企业募集资金净额平均值为8.07亿元。不过,事实上各家企业的募集资金净额差距较大,超过平均值的仅有7家企业。这7家企业募集的资金净额高达95.16亿元,占总额的62%之多。

这7家企业中,医疗器械类占3家,生物医药企业有4家。其中,华熙生物(688363.SH)首发募集资金净额达到22.49亿元,是募资净额最多的IPO健康企业。

医疗器械企业成为2019年A股IPO的主力,共计有11家企业,剩下的8家则均为生物医药企业。不过,从募资总额比较来看,生物医药企业的募资能力反而更强。8家生物医药企业78.56亿元的总募资净额占总额的54.6%,反而比11家医疗器械企业更高。

从股价走势来看,绝大部分企业在上市后股价都迅速走高。除了一家企业跌破发行价外,18家企业股价都有不同程度的上涨,上市5日平均涨幅109.15%,上市30日平均涨幅达到118.52%。到2020年2月7日,所有19家企业的当日收盘价均比首发价实现了大涨,多数企业股价均有数倍的提升。

康龙化成(300759.SZ)虽然是在创业板上市,募资也低于平均值,但却创造了30日最大涨幅的记录,高达435%。也就是说,其股价在30日时的收盘价是首发价的5倍多。截止2020年2月7日,其总市值为432.78亿元,是2019年在国内IPO健康企业中市值第一的企业。同时,康龙化成也在港股IPO,并有着不俗的表现。

微芯生物(688321.SH)则以226.82%的涨幅排名30日涨幅的第二位,也是科创板医疗企业30日第一涨幅的企业。其市值(截止2020年2月7日)达到263.26亿元,排名第三。排名第二的则是募集资金净额最多的华熙生物,其市值达到了392.5亿元。

从最新一期的平均净资产收益率来看,这些A股IPO的企业都体现了较好的盈利能力。平均值达到12.64%。有10家企业达到了这一指标,显示了较为平均的分布。

祥生医疗(688358.SH)以29.34%的平均净资产收益率领跑榜单,佰仁医疗和华熙生物则分布以21.64%和21.59%分布排名二三。

整个医疗板卡则位列科创板主题产业第二,仅次于新一代信息技术产业。医疗企业IPO的数量在科创板中占比24%,筹资额占比19%。

科创板在上市企业标准、注册制、发行定价、交易规则、退市制度等多方面进行了创新,真正把选择权交给了市场。同时,IPO监管从严成常态,退市监管力度加大,未来A股退市市场化、常态化是趋势,资本市场改革将进一步深化。

截至2019年12月16日,在上交所排队的科创板企业已达161家。新股发行通过率攀升至88%,比2018年提高30%。不过,下半年启动现场核查后,新股终止审查数量也呈现大幅升高的态势,比上半年同比激增170%。

随着科创板的价值被进一步发掘,以及疫情带来的对大健康领域持续高位的关注度,我们预计2020年科创板仍然会保持活跃,将成为医疗健康企业IPO的一个重要渠道。

港股:生物医药的黄金通道

在2018年之前,在港股上市的医疗企业并不多,且主要以私立医疗、医美保健等医疗服务行业为主。由于生物医药是医疗行业IPO的主力,这导致了港股在2018年之前的医疗IPO数量不多且质量不高。

2017年选择在港股上市的医疗企业为7家,其中有4家医疗服务企业和2家医疗器械企业。首发募集资金净额只有56.2亿港元。再早一点的2016年,港股IPO的医疗企业为10家,其中6家为医疗服务企业,首发募集资金净额达到了171.58亿港元。不过,其中光华润医药(03320.HK)一家就吃掉了136.72亿港元的募资净额。

2017年6月后,港交所正式决定拓宽先行的上市制度,允许尚未盈利的生物科技股票发行人,以及不同投票权架构的新兴及创新产业股份发行人,在作出额外披露及制定保障措施后在主板上市。

2018年2月,港交所《新兴与创新产业公司上市制度》的咨询文件,拟修订《上市规则》。联交所还在同年3月举办了首届“香港生物科技峰会”,为吸引生物科技企业上市造势。

传统企业转型缓慢,完全创新型的企业在国内无法寻求上市,这是此前中国生物医药企业所面临的一大困境,只有少部分领先企业能够去纳斯达克寻求上市。香港市场的开放,好比在国内创新生物医药企业家门口有了“纳斯达克”。

2018年8月1日,歌礼药业成为首家在港股上市的尚未盈利的生物医药企业。2018年,总共有7家生物医药企业在港股IPO,占据当年医疗企业IPO接近半数的比例。这7家企业实现总计募资净额达到246.11亿港元,占当年医疗企业总募资净额355.68亿港元的大头。

2019年,创新生物医药企业更是扎堆在港股IPO。在2019年港股IPO的医疗企业中,除了3家医疗器械企业和2家医疗服务企业外,剩下的12家均为生物医药企业,占据了绝对比例。

这17家企业总计募集资金净额335.15亿港元,其中260.8亿港元属于生物医药企业,占比高达77.8%。募资净额的前三甲也悉数被生物医药企业拿下,分别是76.4亿港元的翰森制药(03692.HK)、43.44亿港元的康龙化成(03759.HK)及30.96亿港元的复宏汉霖-B(02696.HK)。

不过,从股价的走势来看,这些企业的表现有好有坏。上市5天共有4家企业股价跌破首发价,上市30天跌破首发价的企业达到了6家。未跌破发行价的11家企业30日平均涨幅也只有29.8%,表现差强人意。

截至2020年2月7日,有7家企业当日收盘价跌破了发行价,占比接近一半。

截至2020年2月7日,这17家企业的总市值达到了2820.25亿港元。其中,翰森制药的市值已经达到了1580.29亿港元,成为了一家巨无霸企业。有意思的是,翰森制药的创始人、集团主席钟慧娟,与A股医药板块市值排名前列的恒瑞医药(600276.SH)实控人、董事长孙飘扬为夫妻关系。这使其家族控制的上市公司总市值已经突破5000亿元。

从最新一期平均净资产收益率来看,除去5家收益率为负的企业,剩余12家企业的最新一期平均净资产收益率的平均值为113.96%。不过,实际上只有中国抗体-B(03681.HK)和东曜药业-B(01875.HK)达到了均值,两者分别为710.18%和500.25%。排名第三的亚盛医药-B(06855.HK)仅有48.07%,也未达到均值。

港交所对生物医药的门槛放宽使得港股成为了生物医药企业IPO的首选之一,成为了生物医药企业的最佳IPO通道。

不过,港股与A股两地资本市场的估值存在差异。这直接导致科创板股价大涨,港股接连出现破发。随着科创板的问世,生物医药企业也有了另外一个IPO通道,可能会使得部分生物医药企业未来转而在科创板上市。

与此同时,自2019年底以来持续不断的非法游行示威可能也会增加企业及投资人的顾虑,从而放弃港股选择在其他资本市场融资。

美股:国内大健康企业不受青睐,上市即巅峰

由于美国在生物医药和医疗器械领域上遥遥领先全球,因此,除了极个别的确具有独到技术的企业,国内很少有这两类企业选择在美国上市。

2016年和2017年尚有数家创新生物药企业选择在美股上市。随着港交所放宽对生物医药公司的门槛,以及科创板的设立,创新生物医药企业有了更多的IPO渠道。

反倒是中医药题材在美股受到了关注,2019年选择在美股IPO的两家药企苏轩堂(SXTC.O)和幸福来(HAPP.O)均是以中医药为主营业务。

相对而言,具有创新模式的医疗服务企业更愿意选择在美股上市。例如新氧和鹏爱医疗就是2019年创新模式大健康企业中的佼佼者,易恒健康则是一家跨境大健康品类电商。这也充分印证了与先进国家相比,我国在医疗领域的创新更多还是局限在模式创新。

国家早已意识到这一局限,并在近年来大力推动医疗领域核心能力提升。从前面A股和港股的分析,可以看到现阶段医药生物和医疗器械行业在这一政策的推动下已经有了一定的提升。

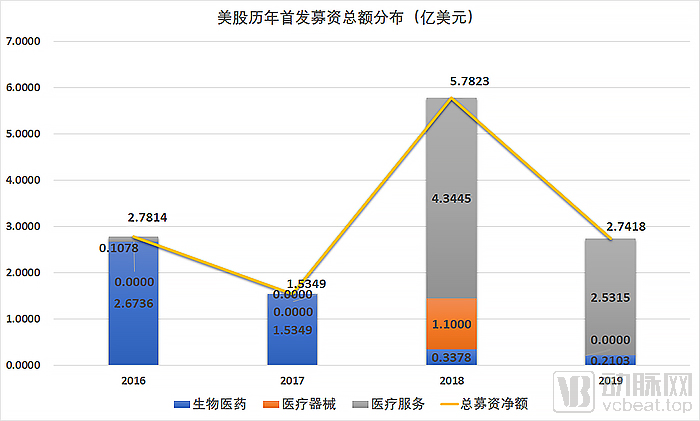

这6家企业首发募资净额总计为3.64亿美元,相比2018年的5.34亿美元大幅下滑。不过,相比2017年的1.83亿美元和2016年的2.49亿美元,这一表现也是相当不错的。其中,新氧一家就获得了接近半数的首发募资净额,为1.79亿美元。

从股价表现来看,这些企业在纳斯达克的表现并不好。仅有两家5日收盘价高于首发价,其他4家全部跌破首发价。到了30日收盘价,股价跌幅持续增加,即使仍然高于首发价的两家企业的数据也不太好看,一家已经与首发价持平,另外一家涨幅也从5日的93.75%下滑至31.25%。

截至2020年2月7日收盘,所有6家企业均跌破首发价。新氧是其中表现最好的医疗企业,当日收盘价为13.34美元,仅比13.8美元的首发价略微下跌。其他5家企业的股价下跌幅度均不小。

从平均净资产收益率来看,虽然只有两家企业为负,但其余企业的表现也差强人意,最高也仅有21.39%。

总的来说,美股更受国内的互联网科技企业青睐。即使对于这些顶着华丽名头的企业来说,大部分也都是“上市即巅峰”,大部分企业很快就会失守发行价并持续走低。对于大健康领域来说,美股并没有看上去那么靓丽。

除了股价持续走低,美国国内政治的不确定性以及中美贸易摩擦的加剧,都使得国内企业在选择美股IPO时会更加犹豫。

由于美国在医药及器械行业上的遥遥领先,美股投资者当然更愿意投资作为医疗板卡主力的生物医药及器械,中概股中绝大部分大健康企业在技术没有独到领先之处,使其投资价值降低了不少。

最后,科创板的设立也使得企业IPO有了更好的去处,且估值更高。

因此,如果没有特别明显的变化,未来选择美股IPO的大健康企业可能会持续处于低位。

写在最后

从我们对2019年IPO的大健康企业盘点来看,2019年的IPO状况相比2018年有所回暖。尤其是科创板的设立成为了一大亮点,更多还未盈利但有着创新技术的医疗企业获得了一个较为友好的融资渠道。

由于年初疫情的影响,未来公众对于医疗领域将会更加关注,一些新兴的医疗模式将会得到资本市场的青睐。因此,即使资本寒冬来临,大健康领域预计受到影响将相对较小。

随着国家政策的强力推动,以往大而不强的医疗器械和生物医药行业的IPO情况相比以往都有了明显的进步。这对我国医疗行业核心能力的增强是一件好事。

目前来看,医疗器械走科创板,生物医药去港股的态势已经形成。不过,随着科创板逐渐走强,以及种种原因对港股的影响,未来科创板会不会取代港股成为生物医药企业的IPO首选将是一个值得关注的话题。

-

韩国发生超级传播,机器人企业在我国作出了哪些贡献?2020-02-22

-

小米生态链企业成科创板“新股王“ ,但是未来的路还很难说2020-02-21

-

云+5G+AI 三大产业能够为企业注入哪些新动力?2020-02-21

-

云+5G+AI 三大产业 能够为企业注入哪些新动力?2020-02-21

-

又获千万元级A轮融资,这家AI医疗企业是什么来头?2020-02-20

-

从医护到企业和社区,2300万人用阿里AI防疫复工2020-02-20

-

中科院评全球AI企业TOP10,中美呈两极对峙格局2020-02-19

-

广汽集团:旗下整车企业陆续正式复产2020-02-19

-

60名“共享员工”入驻海信,打响企业抱团战“疫”2020-02-19

-

希捷开放以色列Lyve实验室,赋能企业创新2020-02-19

-

企业复工有多难?看看这些人工智能企业复工表2020-02-19

-

超3000家企业新增“口罩”业务:包括机器人、汽车、房地产企业2020-02-15

-

疫情之下,科技企业的冰与火2020-02-14

-

18家跨国医药企业财报盘点丨16家业绩持续增长,仅辉瑞、安进营收下滑2020-02-14

-

制造企业复工后的第一件事,从「生产经济学」展开2020-02-14