晶晨股份占领客厅:智能家居再借东风 全面押注物联网

晶晨股份占领客厅:智能家居再借东风 全面押注物联网在多媒体智能终端SoC芯片领域,晶晨股份(688099)已占据国内市场半壁江山。SoC芯片主要用以完成视觉处理、音视频编解码以及向

在多媒体智能终端SoC芯片领域,晶晨股份(688099)已占据国内市场半壁江山。

SoC芯片主要用以完成视觉处理、音视频编解码以及向其他各功能构件发出指令等主控操作。晶晨半导体将芯片用于智能机顶盒、智能电视和AI音视频系统终端等设备 :TCL、创维、小米等知名电视品牌均采用晶晨半导体的智能电视芯片;百度、Google、Amazon、小米的智能音箱则依仗于晶晨的AI音视频系统终端芯片,可以说,晶晨的产品已经占领了我们的客厅。

在晶晨股份的营收构成中,智能机顶盒芯片业务常年占据最高比例。2017年,该领域营收一度占据总营收的75%。然而,2018年OTT机顶盒增速放缓,直接影响了芯片销量。

当市场发生波动,晶晨半导体过去依靠智能机顶盒业务获得高营收的路径已然遭受瓶颈,那么其未来能否找到新的赢利点?高增长是否还能持续?

占领客厅:抢跑12nm制程

现阶段,全球范围内从事音视频智能终端SoC研发的主流公司除了晶晨半导体之外,还有联发科、海思半导体、智恩浦半导体等。

联发科、恩智浦半导体业务规模远大于晶晨股份,不过它们的芯片产品侧重不同。其中,联发科侧重于智能手机、智能电子等消费领域,恩智浦半导体侧重于汽车类领域,而晶晨股份侧重于音视频终端芯片领域。值得一提的是,海思半导体在智能机顶盒芯片业务方面与晶晨股份形成直接竞争:2018年,海思半导体在该领域全国市场占有率第一,晶晨半导体第二。

目前,市场上智能机顶盒芯片、智能电视芯片、AI音视频系统终端芯片的主流制程工艺为28nm,但是晶晨股份在2018年就导入了12nm制程工艺。12nm制程工艺相比28nm制程工艺能大幅改善电路控制并减少漏电量。此外,晶晨股份研发出了4K超高清机顶盒系列SoC芯片,该芯片已经应用于阿里巴巴天猫精灵魔盒。

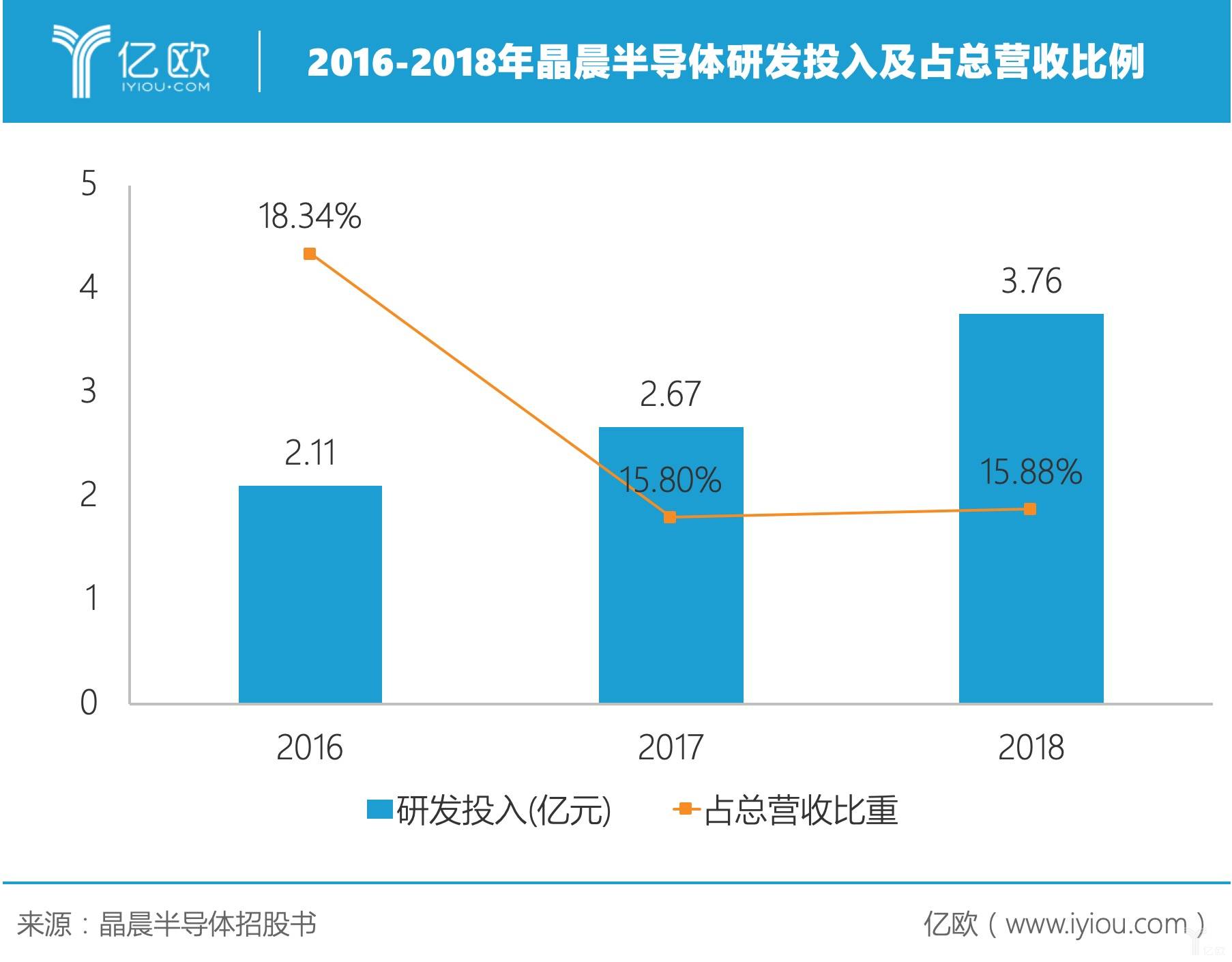

先进的技术水平与晶晨股份较高的研发投入密切相关:2016-2018年,研发投入均在2亿以上,2018年研发投入达到3.76亿,占营业收入的15.88%。

由此可见,晶晨股份通过加大研发投入,技术上,已经达到了国际先进水平。市场上,晶晨股份专注智能终端SoC芯片这一细分领域,已经逐渐崭露头角。

市场上智能机顶盒包括两种类型:IPTV机顶盒和OTT机顶盒。二者的不同之处在于:IPTV机顶盒通过三大运营商管控的专网传输,主要提供直播服务,代表产品是广电机顶盒;OTT机顶盒通过公共互联网传输,受制于相关政策,需要安装第三方应用才可提供直播服务,代表产品有小米盒子、天猫魔盒等。

在市场占有率方面,根据格兰研究数据,2018年,晶晨股份智能机顶盒芯片市场占有率仅次于海思半导体。而在OTT机顶盒芯片这一细分领域,晶晨股份市场份额占据第一。

不过,由于近年来OTT机顶盒市场不景气,报告期内,晶晨股份的智能机顶盒芯片业务虽然在营收构成中占据首位,但是所占比重却在逐年减少:从2016年的81.42%,下降到2018年的55.62%。

从晶晨公布的2019第一季度财务数据来看,2019年第一季度公司智能机顶盒芯片收入同比下降7.53%,这也与OTT机顶盒销量下降有很大关系:根据中商产业研究院数据,2017 年 OTT 机顶盒新增激活 3842 万台,相比 2016 年增长 20.59%,至2018年,新增激活量仅3847万台,销量新增乏力。

OTT机顶盒销量承压的原因,一方面是政策规定其不得有电视频道直播业务,钳制了OTT盒子的成长;另一方面,相比于IPTV盒子有三大电信运营商的大力主导,OTT机顶盒则缺乏强有力的推动力。

与OTT机顶盒的乏力增长形成鲜明对比的是智能电视。根据格兰研究数据,2012-2018 年期间,我国智能电视消费市场销量由 1610 万台增长至5219 万台,呈快速增长态势。但就渗透率而言,根据国家统计局数据,2018年我国电视机出货量为1.88亿台,智能电视渗透率仅为27.71%,这意味着智能电视渗透率有望持续提升,拉动智能电视芯片需求。

不断上涨的市场需求,在晶晨股份的营收构成中得到了直接体现:2017年到2018年,智能电视芯片营收从2.51亿元上涨至5.44亿元,增长116.73%,占总营收比重也从22.91%上升至35.23%。

2018年,公司将智能电视SoC芯片的工艺节点水平提升至12nm,研发出支持8K解码的芯片,该芯片年度出货量超过2000万颗,在国内市场位居前列。

诸如TCL、创维、小米等知名电视品牌不仅是客户,还是股东:在晶晨股份的股东名单中,TCL、创维和小米分别持有晶晨11.29%、2.03%和3.51%的股份。与下游客户的深度绑定,有利于晶晨股份芯片业务的销售以及长远发展。

从智能机顶盒增速放缓导致芯片销售承压,以及智能电视市场蓬勃发展导致芯片需求增加,不难发现,下游行业的成长性直接关系到芯片的销量。过去作为OTT智能机顶盒芯片领域“老大”的晶晨股份,已经不能依靠“吃老本”来获得持续性增长,开拓新的盈利领域十分重要。而这次,晶晨将目光投向了AI音视频终端芯片。

智能家居再借东风

随着消费类智能电子终端产品市场的快速发展,AI音视频系统终端开始在市场上崭露头角。具体而言,这类产品指的是具有音视频解码功能,并提供物体识别、人脸识别、手势识别、远场语音识别、超高清图像、动态图像等内容输入和输出的终端产品。主要应用领域包括智能音箱、耳机、车载音响等,此外还包括网络监控摄像机、行车记录仪、智能门禁等。

晶晨股份在AI音视频系统终端领域的收入主要来自智能音箱。

智能音箱近年来发展势头十分迅猛。根据Canalys数据,在2019年第一季度,中国智能音箱销量首次超越了美国,以51%的市场份额成为全球智能音箱领域最大的市场。而就在2020年第一天,阿里巴巴宣布将人工智能实验室天猫精灵业务升级为独立事业部。此次战略升级显示出了阿里巴巴对于IoT布局的重视,智能音箱则成为了一个切入口。

智能音箱市场目前已经呈现“三足鼎立”的格局:2019年三季度天猫精灵、百度、小米的市场份额分别为33.3%、33.1%和26.9%。晶晨股份作为芯片提供商,客户覆盖了百度、小米、若琪、Google、Amazon等相关企业。

以小米的小爱音箱为例,根据小米集团2018年年度报告,截止2018年末,小爱音箱累计出货量超900万台。随着智能音箱市场爆发,晶晨股份的AI音视频系统终端芯片销量也水涨船高,2018年同比增长846.06%。

在狂热的市场背后,却不禁引发一些“冷思考”:对于晶晨股份这类企业来说,其在细分领域提供的芯片是标准化产品,标准化意味着产品附加值不高。因此,保持产品高销量是企业规模扩大的关键。

过去,晶晨股份凭借智能机顶盒这一稳定需求市场,企业规模得到了快速扩张:2016年到2018年,营业收入从11.50亿元上涨至23.69亿元,其中智能机顶盒芯片业务分别占据总营收的81.42%和55.62%。

不过,晶晨也意识到了业务过于集中某一领域所带来的弊端,因此开始大力发展智能电视芯片业务,以及在AI音视频领域进行初次尝试。

但这样似乎还不够:娱乐性需求很容易跟随外部环境而变化,且容易被新产品所替代。具体来说,智能电视的渗透率不高,很大一部分原因是现在许多家庭对电视的需求降低;至于智能音箱,在其他智能家居未配备齐全的时候,它对于人们生活的影响也十分有限。

基于此,从募资方向看,晶晨股份希望能够拓展AI音视频芯片的应用领域,比如智能安防。此外,还预备加大其他产品的开发,比如高级辅助驾驶(ADAS)芯片、运动估计和运动补偿MEMC模块的设计等。晶晨股份期望突破家庭客厅影音娱乐的舒适区,走向更广阔的安防和车联网场景,但这些场景远非其“主场”,作为后来者,风险不可谓不大。但资本市场给予了它押注多赛道的本钱,也许预测未来的最好方式正是创造未来。

编辑:常亮

作者:马诗晴

上一篇:天境生物纳斯达克上市

-

图客机器人上岗同济大学图书馆 中国制造开启智能盘点时代2020-01-19

-

对话宝马电子电器业务高级副总裁:如何开发自动驾驶时代的智能座舱?2020-01-18

-

霓虹万千智慧相伴,住房智能化已成宁波城市发展特征2020-01-17

-

中科院发布“智能物联时代的C语言—木兰”2020-01-17

-

四维图新程鹏:位置服务赋能5G-V2X 加速智能汽车产业化落地2020-01-17

-

国内首例!脑机芯片让瘫痪患者用意念喝可乐、打麻将2020-01-17

-

韩国科技部启动《人工智能国家战略》2020-01-17

-

解构智慧城市服务物联网,共创智能服务生态价值链2020-01-16

-

据传国内首个AI三类医疗器械面世,与人工智能有关?2020-01-16

-

Strategy Analytics:54% 的美国家庭至少拥有一部智能家居设备2020-01-16

-

苹果发力人工智能:2亿美元收初创公司Xnor.ai2020-01-16

-

据传国内首个AI三类医疗器械面世,真的与人工智能有关吗?2020-01-16

-

旺龙云电梯助力科技“航母”—商汤人工智能大厦进入AI乘梯时代2020-01-16

-

国内首个!科亚医疗人工智能医学影像产品获批,“深脉分数”持证上岗!2020-01-16

-

国产人工智能机器人辅助全髋置换成功2020-01-16