2019年智慧灯杆行业市场分析

2019年智慧灯杆行业市场分析一、智慧灯杆行业市场现状及趋势分析早在2008年,IBM就提出“智慧地球”的概念,之后2010年,IBM又提出了“智慧的城市”愿景,各国政府也在积极倡

一、智慧灯杆行业市场现状及趋势分析

早在2008年,IBM就提出“智慧地球”的概念,之后2010年,IBM又提出了“智慧的城市”愿景,各国政府也在积极倡导智慧城市的建设发展,但是具体如何建设智慧城市,每个地区和企业从何入手进行布局却不尽相同。在这种背景下,智慧灯杆应运而生。智慧灯杆作为智慧城市的重要组成部分,在物联网接入点的数量上有着先天优势,是智慧城市的极佳接入点,也是对智慧城市很好的贯彻与实施。

就目前发展情况来看,智慧灯杆市场增速明显但整体规模较小、参与者鱼龙混杂,布局企业数量逐年增多、参与企业类型多样,发展模式各有选择。

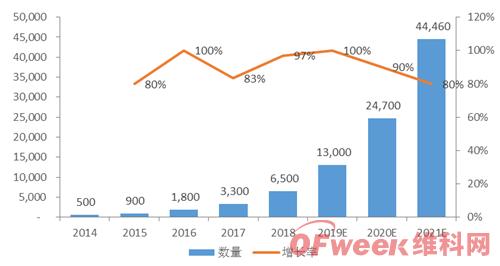

市场增速明显,智慧灯杆建设规模仍较小。从市场应用情况来看,目前国内外智慧灯杆建设应用均处于发展初期,在我国,智慧灯杆到2014年才有部分企业开始布局,经过4年的发展,2018年开始进入示范阶段。根据产业研究院统计,2018年我国智慧灯杆建设规模达到6500根,整体市场规模还较小,但在智慧城市建设不断推进及5G商业化浪潮的推动下,智慧灯杆作为5G微基站的天然搭配,预计未来两三年将会实现突破式增长。

2014-2021E年中国智慧灯杆建设规模(根)

数据来源:行业研究院

参与者鱼龙混杂,布局企业数量逐年增多。随着我国智慧城市建设的推进,企业无论大小,陆续加入到智慧灯杆行业,打着“智慧灯杆”名号的企业不下400-500家,各企业的产品质量参差不齐。从调研情况来看,真正有实际产品、能落地实施做出业绩的智慧灯杆企业数量从2015年寥寥数家发展到了如今的40-50家,近三年企业数量增长率均在60%以上。

智慧灯杆企业数量走势图

来源:行业研究院

但随着行业规范和标准的建立,最终行业内的集中度会越来越高,部分无核心竞争力的企业将会被淘汰,企业数量出现下降,智慧灯杆建设的主要市场份额将可能掌握少数企业手中,如中国铁塔、华为等大型企业。

企业类型多样,发展模式各有选择。目前进入智慧灯杆领域的企业主要有以下几种类型:路灯企业、路灯杆企业、控制系统类企业以及通讯类企业,生态链上各类相关企业积极跨界,瓜分智慧灯杆发展的红利。智慧灯杆领域未来可能吸引更多领域的企业跨界布局,企业类型更加多样化,如显示屏企业、充电桩企业等。

典型智慧灯杆企业及其发展模式

来源:行业研究院

二、智慧灯杆行业面临问题分析

虽然智慧灯杆行业正处于行业风口,但是由于其相关政策和行业标准基本上处于空白,市场需求不明确以及盈利模式不明晰等问题,导致多数企业难以进行大规模的推广。

相关法律法规保障不够完善。各地方政策多以部门规章为主,法律地位较低,法律效力不强,条文内容不够具体,可操作性差,在实际应用中参照性不高。

建设运营模式不明晰,各部门缺乏信息资源互联互通。由于智慧灯杆方案中涉及气象、交通、城市建设、广告管理等不同领域,而这些领域在国内隶属于不同机构和部门管理,因此导致牵头部门、建设部门和运营部门不明确,导致运营商与涉及的不同部门之间关于业务的沟通协调极为复杂。

缺乏资金来源,不能满足智慧灯杆全面建设。智慧灯杆建设缺乏资金来源,政府融资不足,改造缺乏大量资金投入。智慧灯杆建设周期长,预期收益低,投资回收期长、项目风险度高,自行融资难以成功,这些问题都导致了企业对智慧灯杆的投入保持谨慎态度,多是雷声大雨点小。

市场需求不明确,对各功能模块需求不一致。首先是共性需求,路灯需要满足最基本的节能照明需求;其次,智慧灯杆所承载的角色不仅仅局限于照明,行业需求对其提出了更多的要求,比如城市环境监测、视频监控、无线网络、信息发布、紧急呼叫、充电桩、微基站等,一个项目中可能只需要几根全功能的智慧灯杆,其余的灯杆只是集成了照明加部分功能模块。

智慧灯杆产品质量参差不齐。由于智慧灯杆行业发展时间较短,目前多处于试点示范阶段,行业缺乏统一的质量标准,产品质量参差不齐。同时各智慧灯杆厂家缺乏自主知识产权,技术实力普遍不足,在平台应用方面兼容性和通用性较差,客户在选择智慧灯杆时也难以进行衡量。

三、对智慧灯杆行业建设的建议

从政府的角度来看,政府可以从完善法律法规、成立主导部门以及创新融资模式三个方面推动行业发展。

完善相关法律法规和技术标准,规范智慧灯杆行业发展。我国现有的法律法规应当对于智慧城市,甚至其他市政工程改造提出明确的规范和标准,遵循国内和国际的有关条例,相关部门应当迅速完善相关法律法规,适应新形势发展的需要。对于智慧灯杆产品方面需要制定和完善相关技术标准、质量标准,做到因时因地优化使用,忌过度追求功能覆盖,丢掉本质,忽略路灯照明的基本属性。

成立具体的管理和推动部门,推动智慧灯杆建设。为保证智慧照明项目的顺利进行,政府部门可以建立相应智慧灯杆建设促进基金,为智慧灯杆建设提供专项资金支持。智慧灯杆建设需要政府作为纽带,以及多个实体,包括国有企业、政府部门、私营企业的配合。成立具体的管理和推动部门,制定政策和监督体系,以保证项目的顺利进行。

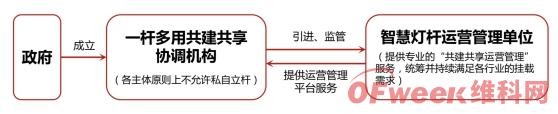

成立一杆多用共建共享协调机构,统筹和协调各方改造需求,并引进智慧灯杆运营管理单位,提供专业的共建共享运营管理服务。

一杆多用共建共享协调机构:统筹各需求单位的设备挂载需求,协调各方资源,并统一规划,统一建设,实现所有市政杆件资源的共建共享。

智慧灯杆运营管理单位:协助协调机构,对杆件资源进行统一的信息化管理、提供专业的共建共享运营管理服务,以满足各方挂载需求。

政府各单位或企业:如果需要用市政道路上的资源,为了避免重复投资、重复开挖、反复扰民,由使用单位向协调机构提出有偿租用需求申请,通过后方可实施。

智慧灯杆共享协调机构模式

来源:行业研究院

创造条件,采用多种融资方式为城市基础设施服务。建立共赢的工程建设模式,采取多种融资模式,吸引民间资本,运用合同能源管理、PPP等模式帮助智慧灯杆建设的顺利进行。处理好政府与企业、企业与公众,以及安全与开放、盈利与公益等各方面关系。考虑在路灯改造过程中引入智慧灯杆,通过智慧灯杆其他功能拓展经营面,增加经营收入。通过宣传,增加智慧灯杆建设对社会资金的吸引力,同时提升社会公众对于智慧路灯的认识水平。

从企业的角度来看,企业可以从产品定位和质量控制两个方面进行努力,争取获取更多的市场。

明确自身的产品定位,根据不同应用场景需求开发不同的产品。设立专门的产品管理职能并配置人员,统一管理产品生命周期内市场信息、技术、成本等方面的内容,保证产品定位的正确。研发针对不同应用场景的产品,尽量保证产品的功能贴近实用性,切不可追求全功能覆盖。针对一线城市,产品功能应尽量满足市场需求,并不断提升产品的智能化和网联化的水平,保证产品与智慧城市系统的无缝对接;针对三四线及部分落后地区的需求,由于智慧城市建设还比较滞后,物联网体系尚未健全,所以产品应强调实用性,满足基本的使用需求即可,切不可求多求全。

优化供应链管理体系和售后服务,保证产品质量和服务。制定严格的供应链管理体系,规范供应商的开发、筛选和合作,保证采购的各功能模块的质量可靠,同时建立完善的售后服务体系,培育专业的智慧灯杆维修运营团队,保证各地的智慧灯杆安全稳定运营,在试点时期尽量获得当地政府和企业的认可,为将来的大规模推广打下基础。

-

高交会先进制造展展示最新成果 为企业“智造”赋能2019-11-21

-

石头科技成功过会,将成小米生态链首家科创板上市企业2019-11-21

-

腾讯云与上海杨浦区签署战略合作协议,携手打造智慧城市标杆2019-11-20

-

华为云ROMA 构建数字化转型之路,助力企业丰富生态2019-11-20

-

新纪录!美的洗衣机事业部获全国首家智能制造“研产销服”四级企业2019-11-20

-

华为云ROMA:构建数字化转型之路,助力企业丰富生态2019-11-20

-

智能时代的加速器,联想智慧服务助力中国产业升级2019-11-20

-

掉队严重、资金缺乏,传统中小制造企业入围“先进制造”有点难2019-11-20

-

第二十一届高交会初创科技企业展“有看点 ,能落地”2019-11-19

-

洞见2020,软通智慧政务服务三大解决方案斩获殊荣2019-11-19

-

最新推荐:2019人脸识别企业50强2019-11-19

-

智慧杆助力新型智慧城市建设 深圳加快推进应用落地2019-11-19

-

亿万级智慧城市蛋糕,有人尝到了,有人弄掉了2019-11-19

-

一文带你了解全球TOP50的医疗健康企业2019-11-09

-

机器人智能物流解决方案,助力实现智慧生产2019-11-09