国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

“十三五”环保政策环境下 投资并购成危废处理行业发展壮大常态化途径

来源:

网

时间:2018-09-12 09:00:51

热度:

“十三五”环保政策环境下 投资并购成危废处理行业发展壮大常态化途径固废网讯:危险废物危害性极强,因其有毒、易燃、易腐蚀、易反应、易感染、易忽略的特性,危废管理正成为污染治理攻坚战的

固废网讯:危险废物危害性极强,因其有毒、易燃、易腐蚀、易反应、易感染、易忽略的特性,危废管理正成为污染治理攻坚战的“硬骨头”,也是全球公认的最困难的环保问题之一。鉴于其危害性、难度性、急迫性,所以近年来备受瞩目。

作为政策扶持性产业,国家政策层面的加码,更是为危废产业提供了“温床”。首先是2016年初的《危险废物产生单位管理计划制定指南》,2016年8月《国家危险废物名录》实施,紧接着是2017年年中的《“十三五”全国危险废物规范化管理督查考核工作方案》。

进入2018年,尤其是近段时期,生态环境部“清废行动2018”计划持续至6月底;工信部开展了长江经济带工业绿色发展、工业固体废物综合利用大排查;海关开展的最大规模打击“洋垃圾”走私集中行动……大大刺激了危废处理市场空间的释放。危废处理方式及技术改造升级速度加快;外资企业、上市公司、基金公司等社会资本密切关注,行业呈现明显的淘汰整合趋势;非法从事危废收集、处理的现象明显好转,行业规范程度不断提升。

“十二五”期间,我国节能环保产业以15%至20%的速度增长,“十二五”期间环保投资3.4万亿元,比“十一五”期间增长了62%,占到GDP的3.5%。根据国务院2013年印发的《关于加快发展节能环保产业的意见》,2015年,被列为七大战略性新兴产业首位的节能环保产业总产值将实现4.5万亿元。而另外一种说法则认为,“十三五”期间环保产业年增速将超20%,总社会投资有望达到17万亿元。

环保部正在加快制定环境保护“十三五”规划。在环境投资方面,大气污染防治领域投资1.75万亿元,水污染防治4.6万亿元。有业内专家预计,短期内,三大领域的投资需求将达到6万亿元。

相关报告:智研咨询发布的《2018-2024年中国危废处理行业市场竞争格局及投资战略咨询报告》

资料来源:环保部

2009-2016年中国环境污染治理投资占GDP比重统计

资料来源:环保部、智研咨询整理

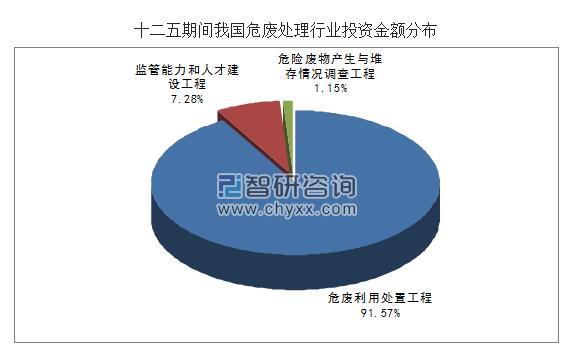

2012年,国家发布了《"十二五"危险废物污染防治规划》,分别从产能建设、负荷率和投资计划三方面制定了"十二五"期间的发展目标。在投资方面,危废"十二五"规划安排投资261亿元,包括危废利用处置工程239亿元、监管能力和人才建设工程19亿元、危险废物产生与堆存情况调查工程3亿元。

资料来源:智研咨询整理

投产周期长,产能利用率低,加剧供不应求。从产能利用率上来看,由于危废实际经营规模增速不及危废经营许可证核准经营规模增速,导致我国危废实际产能利用率一直呈现下滑趋势,2016年实际经营规模为1629万吨/年,产能利用率仅为25%。根据国家统计局的数据,2016年我国危废产生量为5347万吨,相较于2011年危废产生量3431万吨,年复合增长率为9.28%。2017年我国危险废物产生量5340万吨,较2017年增长34.49%。而现实的情况是,危险废物的实际产生量远远大于统计量,低综合利用处置率与低有效利用率导致危废处理供不应求。

危废处理领域虽然火爆,但却存在小散弱特点。资料数据显示,全国仅有不到1%的企业能够处理25种以上的危废,而接近90%的企业处理危废类型少于5种。另外,不足1%的企业日处理规模可以达到1000吨,日处理规模小于50吨的占据大多数。不难看出,危废处理企业“小、散、弱”的劣势异常明显。

对比欧美环保巨头的成长过程,并购已然已经成为我国环保行业目前发展壮大的常态化途径之一,是我国环保行业“小、散、乱”的高效解决办法,未来借“十三五”规划千亿级市值公用环保大型企业培育目标的制定,必然体现收购兼并的持续性。

危废行业的整合主要集中在危废处理行业较为发达、处理企业较多的地区。原先危废行业内规模较大的企业推行“外延并购+内生式扩张”的策略以提高危废处理能力,重点抢占危废终端资源并加强一站式服务能力建设。而危废行业外的环保企业则纷纷采取外延式并购危废处理企业进入危废行业。

总体而言,随着国家环保监管的收严,危险废物处理备受瞩目,且危废处理行业正向精细化、规范化转型升级,加上危废处理能力的提升空间较大,预计危废处理行业未来前景将更加可观。

-

第三方检测行业市场空间广阔 催生千亿市场规模2018-09-12

-

投资估算26.3亿元 启迪桑德发布南宁市武鸣区流域水环境综合整治PPP项目投资事项公告2018-09-09

-

总投资20.2亿元 东方园林牵头联合体中标济宁高新区生态水系综合治理及景观提升PPP项目2018-09-09

-

4个环保项目 湖南省面向民间投资推介重点领域项目清单2018-09-08

-

关于做好淀粉等6个行业排污许可证管理工作的通知2018-09-08

-

国家能源局废止204项能源领域推荐性行业标准、中止99项标准计划2018-09-07

-

生态环境部:以发电行业为突破口启动全国碳排放交易体系2018-09-06

-

环保产业告别无序扩张“红利期” 业绩增速放缓 投资日趋理性2018-09-06

-

环保行业半年报综述:行业业绩有所回落 业绩分化明显2018-09-06

-

“十三五”生活垃圾无害化投资1924亿元 垃圾焚烧发电成主流【图】2018-09-06

-

行业订单激增 土壤修复市场商机待掘2018-09-06

-

推荐|国家及地方再生资源行业政策汇编2018-09-05

-

监管政策持续出台 造纸行业市场集中度进一步提升2018-09-05

-

2018年环保企业中报总结:利润下滑投资放缓2018-09-05

-

危险废物焚烧飞灰玻璃化产物危险特性2018-09-04