国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

2018年危废处理行业发展趋势分析 行业向精细化、规范化转型升级

来源:

网

时间:2018-09-04 09:00:24

热度:

2018年危废处理行业发展趋势分析 行业向精细化、规范化转型升级固废网讯:危废处理许可规模扩大,固体废物非法转移倾倒问题严重根据《大、中城市固体废物污染环境防治年报》,2015年全

固废网讯:危废处理许可规模扩大,固体废物非法转移倾倒问题严重

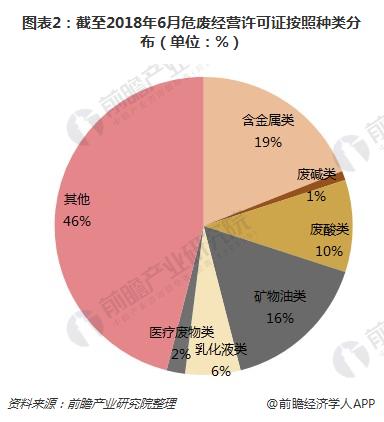

根据《大、中城市固体废物污染环境防治年报》,2015年全国危险废物处置核准经营许可证产能总规模大约5263万吨,2016年全国危险废物处置核准经营许可证产能总规模大约6471万吨。目前各省市危险废物处置核准产能正在快速增长中,全国各省市总计颁发的危险废物处置许可证总量大约为7565万吨。其中无害化处置(含焚烧、物化)规模大约为1352.8万吨,占总量大约18%;资源化利用4765.2万吨,占总量大约63%。按照危废经营许可证处置种类划分,含金属类、乳化液类和废酸类危险废物所占比重最大。

2018年4月,习近平主席主持召开长江经济带发展座谈会,强调了目前长江经济带生态环境依旧严峻;2018年5月,生态环境部启动“清废行动2018”,旨在遏制固体废物非法转移倾倒案件多发态势。截至5月15日,生态环境部已经发现问题1308个,主要涉及建筑垃圾、一般工业固废、生活垃圾等随意倾倒或堆放,其中建筑垃圾、建筑和生活垃圾混合问题最为突出,分别占339和345个;在地域上,这一经济带出现问题最多的成分为湖北、江西、和江苏。

政策加码危废产业,危废处理行业正向精细化、规范化转型升级

作为政策扶持性产业,国家政策层面的加码为危废产业提供了“温床”。首先是2016年初的《危险废物产生单位管理计划制定指南》,2016年8月《国家危险废物名录》实施,紧接着是2017年年中的《“十三五”全国危险废物规范化管理督查考核工作方案》。进入2018年,尤其是近段时期,生态环境部“清废行动2018”计划持续至6月底;工信部开展了长江经济带工业绿色发展、工业固体废物综合利用大排查;海关开展的最大规模打击“洋垃圾”走私集中行动……大大刺激了危废处理市场空间的释放。

前瞻认为,危废产业的火热根本原因在于危险废物处理处置的刚需提升。根据国家统计局的数据,2016年我国危废产生量为5347万吨,相较于2011年危废产生量3431万吨,年复合增长率为9.28%。而现实的情况是,危险废物的实际产生量远远大于统计量,低综合利用处置率与低有效利用率导致危废处理供不应求。根据预测,随着政策收严,危废实际产量与统计量差距将逐渐缩小,以无害化3500元/吨的价格计算,到2020年,我国危废处理市场有望超过1100亿元。

除了体量的增加,价格的稳定,危废处理行业能够保持较高景气度的原因,少不了高利润的推动。据统计调查,当前危废行业的毛利润高达30%,现金流良好;而且最近几年,行业内生利润维持20%以上增速水平,投资价值不可谓不凸显。

危废处理领域固然火爆,但不代表没有“弱点”。资料数据显示,全国仅有不到1%的企业能够处理25种以上的危废,而接近90%的企业处理危废类型少于5种。另外,不足1%的企业日处理规模可以达到1000吨,日处理规模小于50吨的占据大多数。不难看出,危废处理企业“小、散、弱”的劣势异常明显。

业内人士表示,危废处理方式及技术改造升级速度加快;外资企业、上市公司、基金公司等社会资本密切关注,行业呈现明显的淘汰整合趋势;非法从事危废收集、处理的现象明显好转,行业规范程度不断提升。总体而言,随着国家环保监管的收严,危险废物处理备受瞩目,且危废处理行业正向精细化、规范化转型升级,加上危废处理能力的提升空间较大,前瞻判断,危废处理行业未来前景将更加可观,值得重点关注。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国危废处理行业市场前瞻与投资战略规划分析报告》。

原标题:2018年危废处理行业发展趋势分析 行业向精细化、规范化转型升级

-

行业规范进一步加强 催生环保行业万亿市场规模2018-09-04

-

我国环保暨水务行业发展简析2018-09-03

-

垃圾焚烧行业深度梳理:从政策、财务、盈利因子多角度剖析2018-09-02

-

焦化行业面临三问题:标准、技术和投入 ——访中国煤炭加工利用协会煤化工事业部主任阮立军2018-09-02

-

相关政策密集出台 环境监测行业市场潜力巨大2018-09-02

-

2018年造纸行业上游原材料分析 木浆、废纸进口依存度较高【组图】2018-09-02

-

涉多项环保标准 工信部公布183项行业标准2018-09-02

-

杭州:重点工业行业挥发性有机物排放标准(征求意见稿)2018-09-02

-

国内外垃圾焚烧发电行业综述分析及政策建议2018-08-29

-

工信部公开征集对《用于混凝土中的烧结烟气脱硫灰》等56项行业标准计划项目的意见2018-08-29

-

2018年我国水务行业水价分析 定价复杂 差异较大2018-08-29

-

多地发布化工园区治理政策 行业洗牌或加速2018-08-29

-

电子垃圾令人担忧!全球电子垃圾产生量已超4600万吨【图】2018-08-29

-

2018年水体治理行业发展现状分析 有望提前完成“水十条”目标【组图】2018-08-29

-

危废处置市场频现“怪象” 行业亟待进一步规范2018-08-29