国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

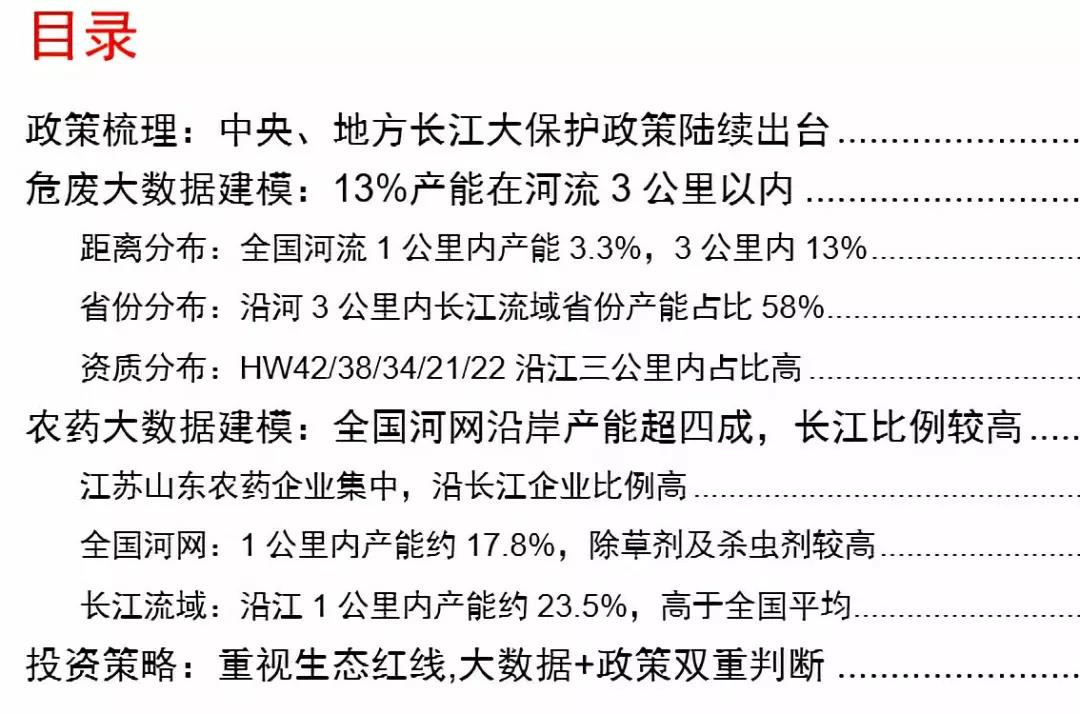

生态红线报告:大数据分析长江沿岸危废及农药产能分布

来源:

网

时间:2018-09-02 09:03:55

热度:

生态红线报告:大数据分析长江沿岸危废及农药产能分布固废网讯:政策梳理:中央、地方长江大保护政策陆续出台习总书记2018年4月底指出“把修复长江生态摆在压倒性的位置&rd

固废网讯:政策梳理:中央、地方长江大保护政策陆续出台

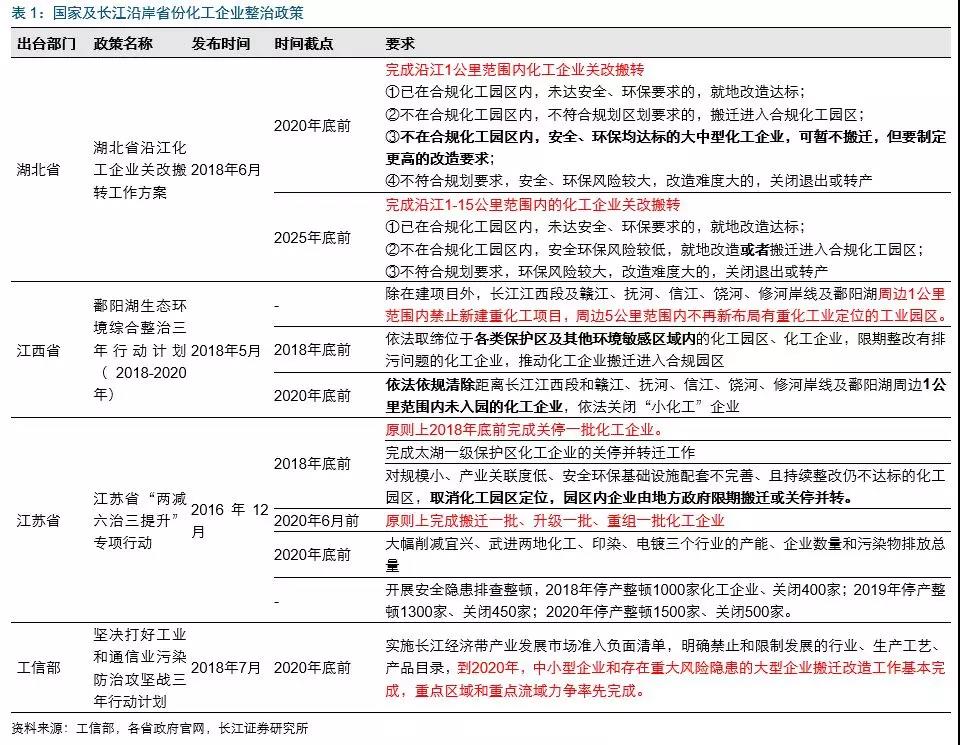

习总书记2018年4月底指出“把修复长江生态摆在压倒性的位置”。中央层面, 2018年7月生态环境部审议通过长江大保护未来3年的纲领性文件《长江保护修复攻坚战行动计划》,后续预计出台。地方层面:湖北省目标 2020年底和2025年底前分别完成长江沿江1公里和1-15公里内的化工企业关改搬转;江西省目标2018年底前取缔各类保护区和环境敏感区内的化工企业和园区;2020年底前清除江西境内长江流域沿岸1公里内未入园化工企业和“小化工”企业。

危废大数据:13%产能位于河流3公里以内

我们以全国3级河流及湖泊作为生态红线敏感区域,利用大数据及GPS建模分析具体产能分布。距离分布:全国7,544万吨/年的处置产能中位于3级河网1公里以内的有252万吨/年(3.3%),1~3公里内的423万吨/年(9.7%)。省份分布:全国河流3公里内为危废产能前十大省份中位于长江流域内的有6个省份,项目数量合计174个(占全国3公里内企业数量59.6%),产能合计566万吨/年(占全国3公里内产能57.7%),长江流域为沿江危废分布的集中区域。资质分布:全国河流沿岸3公里内产能占比较大的资质种类有HW42废有机溶剂(87%)、HW38有机氰化物废物(83.3%)、HW34废酸(22.6%)、HW21含铬废物(21.5%)、HW22含铜废物(18.4%)HW18焚烧处置残渣(15.1%)。

农药大数据:全国河网沿岸1公里内产能约17.8%,长江比例较高

从全国农药产能大数据建模结果来看,农药品种在全国河流1公里范围内的产能比例约为17.8%。从具体品种在全国沿江1公里以内的产能对总产能占比来看,除草剂中的百草枯为37.7%、烯草酮为26.3%;杀虫剂中的毒死蜱为46.2%、吡虫啉为23.5%、氯氰菊酯为46.1%;杀菌剂中的丙环唑为45.7%、苯醚甲环唑为27.9%、氟环唑为19.4%。其中主要品种在长江流域1公里内产能比例为23.5%,高于全国平均水平(17.8%),具体长江沿岸品种分布参见正文。

投资策略:重视生态红线,大数据+政策双重判断

长江沿岸大保护是全国划定生态红线背景下的重要案例和体现,重视生态红线区域内对供给侧边际变化。1)危废:13%的处置产能在全国河网3公里以内,关注东江环保、金圆股份及港股水泥窑协同处理危废龙头,近期江苏汇鸿集团(江苏国资委企业)溢价19%入股东江环保,体现产业资本对于危废行业资产价值认可,治理结构有待改善,空间短期波动不改行业景气及资产长期价值,持续跟踪。2)农药:超四成产能在距全国河网3公里内,管理完善、污染治理投入较多、定位明确的大中型龙头化工企业将享有行业产能出清带来的高景气红利;关注利尔化学、先达股份(烯草酮),海利尔(吡虫啉)。

风险提示: 政策执行力度低于预期风险。

报告正文

我们在5月5日发布的《生态红线系列报告之一:长江大保护,排污许可到生态红线》(长江环保&化工联合)中通过大数据建模分析全国17万家化工企业分布,半定量分析得出结论:湖北、四川磷化工行业及江苏农药行业在长江沿岸3公里分布较多。全国共有2,519家化工企业位于长江沿江3公里范围内,江苏(31%)、湖北(23%)沿江化工企业占比靠前;分产品,磷化工、农药生产企业沿江占比较高。6月底以来磷矿石较多供给收缩涨价,相关磷化工股票上涨验证了我们逻辑。

近期湖北等省份先后出台长江沿岸一公里化工企业治理政策(生态红线),本文我们梳理长江大保护中央及地方近期出台政策,同时结合大数据和GPS建模,来量化分析长江及全国河流旁危废品种及农药品种的产能分布,评估未来3年具体品种的环境风险和停产可能性,领先于库存和价格变化,提前发掘投资机会。

政策梳理:中央、地方长江大保护政策陆续出台

习总书记2018年4月底在长江经济带发展座谈会上指出“把修复长江生态摆在压倒性的位置”。中央层面,2018年7月生态环境部常务会议审议并原则通过了《长江保护修复攻坚战行动计划》,预计后续会公开发布,这将是长江大保护领域未来3年纲领性文。同时工信部2018年7月也出台文件,实施长江经济带产业发展市场准入负面清单,到2020年,中小型企业和存在重大风险隐患的大型企业搬迁改造工作基本完成,重点区域和重点流域力争率先完成。地方层面:江苏、湖北、江西等省份相继出台沿江化工企业整治方案。

湖北省:2018年6月印发文件,2020年底和2025年底前分别完成长江沿江1公里和沿江1-15公里内的化工企业关改搬转。

江西省:2018年5月印发文件,2018年底前取缔各类保护区和环境敏感区内的化工园区和化工企业;2020年底前清除江西境内长江流域沿岸1公里范围内未入园化工企业和“小化工”企业;

江苏省:目标2018年底前完成太湖一级保护区内化工企业的关停并转迁工作并大幅度削减宜兴/武进两地化工、印染、电镀三个行业的产能。

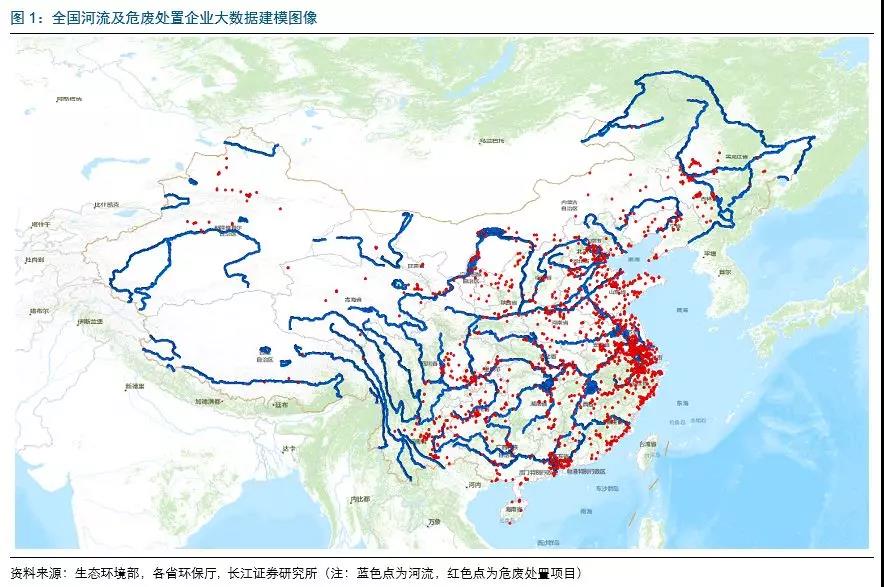

危废大数据建模:13%产能在河流3公里以内

危险废物处置利用涉及众多的化学过程,属于国家及省级重点污染源监控企业,也有部分危废企业处于河流、湖泊等生态敏感区域旁边,面临搬迁关闭转移风险。截至2018年5月全国危废处置企业共计2,069家,处置产能合计7,544万吨/年,我们以全国3级河流及主要湖泊作为生态红线敏感区域,用危废企业跟河流及湖泊距离作为风险评估标准,具体关闭搬迁等情况需要结合当地实际情况,大数据及GPS建模图像如下。

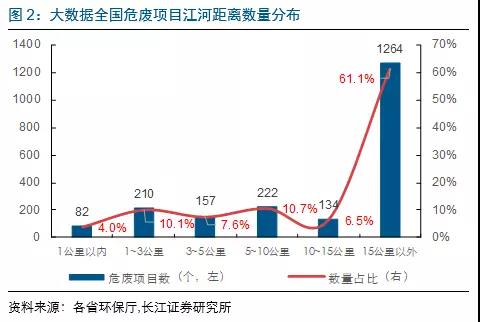

距离分布:全国河流1公里内产能3.3%,3公里内13%

整体上,大部分危废项目距离河流较远,这与危废项目环评建设本身在选址上就有很高的要求有关,集中处置焚烧厂不允许建设在地表水环境质量Ⅰ 类、Ⅱ类功能区与自然保护区、风景名胜区和其他需要特殊保护地区;安全填埋场建设需要考虑渗滤液和渗漏可能产生的风险,不应选在农业保护区、自然保护区、生活饮用水源保护区等特殊区域。

从企业数量来看,4%在河流1公里之内,14%在3公里以内。全国2,069家危废项目中位于3级河网1公里以内的有82个,占比4%;位于1~3公里内的有210家,占比10.1%;位于15公里以外的企业有1,264家,占比61.1%。其中,位于长江流域内沿江1公里以内、1~3公里的危废项目数量在全国总项目中占比分别为2.9%和6.1%。

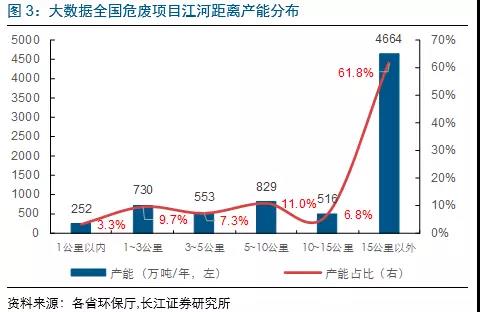

从处置能力来看,3.3%在1公里以内,13%在 3公里以内。全国7,544万吨/年的处置产能中位于3级河网1公里以内的有252万吨/年,占比3.3%;位于1~3公里内的423万吨/年,占比9.7%;位于15公里以外的4,664万吨/年,占比61.8%。其中,位于长江流域内沿江1公里以内、1~3公里的危废项目处置产能在全国总产能中占比分别为2.1%和5.6%。

-

钢铁焦化业环保新政频出 企业焦虑煤焦钢如何去产能2018-08-26

-

钢铁行业去产能效果显现 行业供需总体形势趋于合理2018-08-26

-

市场分析系列 | 江苏近两年危废量暴增60% 无害化产能严重不足2018-08-26

-

唐山:“去产能”开始拆除设备 首批淘汰钢铁产能134万吨2018-08-26

-

2018年中东地区海水淡化产业分析 技术、产能位居全球前列2018-08-26

-

江苏省预计2020年或退出焦化产能1800万吨 仅保留900万吨2018-08-23

-

前7个月退出煤炭产能8000万吨左右2018-08-23

-

河北禁止新增化工园区!三年将淘汰1000万吨焦炭产能2018-08-23

-

去产能进入新阶段 煤钢产业加速兼并重组2018-08-23

-

40万公里污水管网缺口怎么补?2018-08-12

-

3.89万平方公里 浙江省发布生态保护红线2018-08-12

-

骆铁军:“以钢定焦” 下一步要研究怎么压减山西、河北、山东、河南的焦炭产能2018-08-12

-

环保系列之一——“蓝天保卫战”对大宗商品产能制约的测算2018-08-12

-

生态环境部:《长江保护修复攻坚战作战方案(再次征求意见稿)》2018-07-27

-

环保限产持续升级 钢铁行业为何仍在上演“一边去产能、一边增产量”?2018-07-25