国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

江苏 浙江 广东三省份危废行业现状

来源:

网

时间:2018-08-26 09:09:11

热度:

江苏 浙江 广东三省份危废行业现状固废网讯:近年来我国危废产生量逐年递增,产能缺口尤其是无害化处置缺口较大,危废行业集中度普遍较低。那么部分省份的危废现状如何?江苏危废产生量201

固废网讯:近年来我国危废产生量逐年递增,产能缺口尤其是无害化处置缺口较大,危废行业集中度普遍较低。那么部分省份的危废现状如何?

江苏

危废产生量2017年江苏省危废产生量509万吨,同比增长37%,危废占固废比例由2016年的3.6%提升至4.2%。产生的危废类别中废酸、含铜废物及表面处理废物占比最高,合计达50%。

危废资质量

截至2018年,江苏省危废资质核发量达1,130万吨,以资源化资质为主,无害化资质相对稀缺。龙头企业更偏好无害化资质,其盈利能力比资源化高。

市场集中度

江苏危废处置市场集中度低,排名前十的公司相关危废产能合计占总产能比例不到10%。小型处理企业居多,一般该类企业处理种类单一,设施相对简陋,监管成本较高,未来有可能被整合。

危废处置收费标准

由江苏省物价局会同相关主管部门最新制定的《江苏省危险废物处置收费管理办法(征求意见稿)》中指出,危险废物处置收费属于经营服务性收费,实行政府指导价,具体处置收费标准可以在政府指导价的范围内由双方协商确定。

浙江

危废产生量2017年浙江省危废产生量357万吨,同比增长48%,危废占固废比例由2016年的5.6%提升至8%。危废来源总体以电池生产、环保、电镀、基础化工为主。

危废资质量

截至2018年,浙江省危废资质核发量达824万吨,个体户的资质量合计达480万吨,占本省资质量的58%。其中资源化资质比较充裕,贮存资质占比较高,无害化资质较为稀缺。

市场集中度

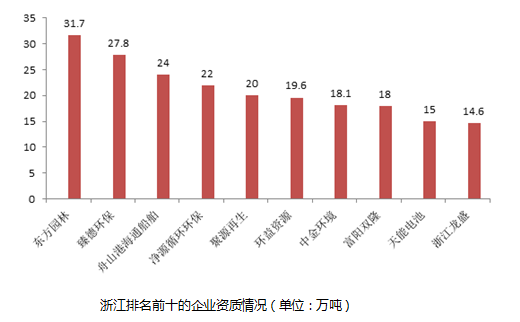

据统计浙江省持证企业中排名前十的有东方园林、臻德环保、舟山港海通船舶、净源循环环保、聚源再生、环益资源、中金环境、富阳双隆、天能电池和浙江龙盛,合计市场占有率为25.6%。

2020年园区危废“自产自消”

根据浙江省“十三五”规划,到2020年,危险废物产生量较大的工业集聚区要实现危险废物的“自产自消”;逾期未完成的,一律暂停审批和核准其增加危险废物的建设项目,并依照有关规定撤销其园区资格。

广东

危废产生量2017年广东省危废产生量232万吨,同比增31%。产生的危废种类中含铜废物(主要由电子行业产生)及表面处理废物(主要由电镀行业、金属及塑料表面酸(碱)洗等生产工艺产生)占比最高,合计达56%。

危废资质量

截至2018年,广东省危废资质核发量达496万吨,资质利用率为36%。其中,资源化资质丰富,占比高达72%,危废焚烧和填埋资质极其稀缺,合计占比仅为3%。

市场集中度

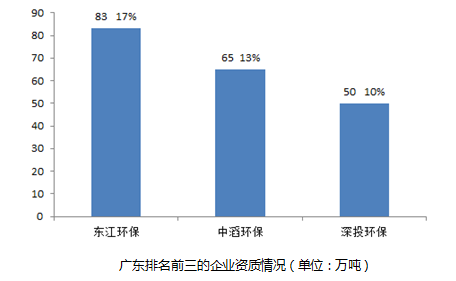

广东省行业集中度较高,其中东江环保、中滔环保、深投环保三家企业的合计市场占有率高达40%。

2020年危废处置率达到99%以上

广东省固体废物污染防治三年行动计划(2018—2020年)要求,到2020年基本建成覆盖全省的固体废物资源化和无害化处理处置体系,全省工业危险废物安全处置率、医疗废物安全处置率均达到99%以上。

以上三个省份相比较,浙江危废产生量增速最快,江苏危废产能最大,广东行业集中度最高。

延伸阅读:

区域危废分析之江苏: 危废增37% 农药染料产废或低估

区域危废分析之浙江: 危废增48% 铅酸电池及垃圾焚烧危废较多

区域危废分析之山东:金矿造纸化工较多 产危企业自行处理突出

原标题:部分省份危废行业现状:产生量、资质量、集中度、收费标准、规划要求

-

唐山:“去产能”开始拆除设备 首批淘汰钢铁产能134万吨2018-08-26

-

危废行业系列报告:探究危险废物处置行业的前世今生2018-08-26

-

资本逐鹿危废市场 并购改变市场格局 快速拿到相关资质2018-08-26

-

危险废物处置合规四要素 有效控制环保违法风险2018-08-23

-

危废处置行业 等离子体技术是回转窑焚烧技术的替代OR替补?2018-08-23

-

危废行业处置能力不均衡 技术要求逐渐提高 市场规范化趋势中仍存隐忧2018-08-23

-

江苏省预计2020年或退出焦化产能1800万吨 仅保留900万吨2018-08-23

-

前7个月退出煤炭产能8000万吨左右2018-08-23

-

河北禁止新增化工园区!三年将淘汰1000万吨焦炭产能2018-08-23

-

汇总|我国部分城市地区危废处置收费标准如何?附行业格局分析2018-08-23

-

2018年我国污泥处理处置行业路径选择分析 污泥焚烧是大势所趋2018-08-23

-

涨姿势|哪些废弃物不适于水泥窑协同处置?原因是啥?2018-08-12

-

投资近1.7亿元的国内首条垃圾干化线试运行 每年可节约燃煤9万吨!2018-08-12

-

2018年中国危废处置行业5年规划及发展趋势预测分析【图】2018-08-12

-

PPT报告|水泥窑协同处置危险废物主流工艺、发展趋势及政策解读2018-07-25