国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

市场分析系列 | 江苏近两年危废量暴增60% 无害化产能严重不足

来源:

网

时间:2018-08-26 09:03:31

热度:

市场分析系列 | 江苏近两年危废量暴增60% 无害化产能严重不足固废网讯:1. 江苏省危废市场特点:增长快、转入省、供需错配1.1. 产量增长快:近两年危废产生量同比增速超过30%

固废网讯:1. 江苏省危废市场特点:增长快、转入省、供需错配

1.1. 产量增长快:近两年危废产生量同比增速超过30%

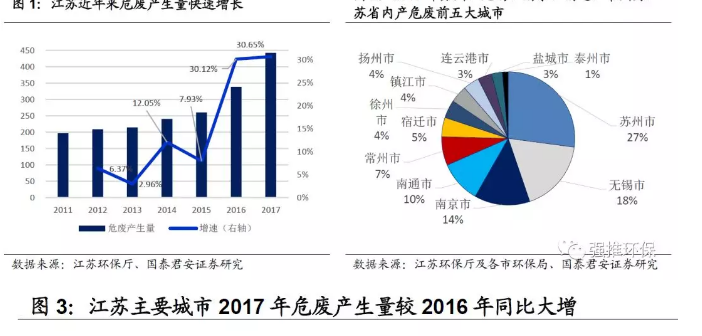

2015年以前,江苏省危废产生量增速约在10%左右,随着环保督查严格执法的推进,2016及2017年,年平均增速上升至30%以上。其中2017年,江苏全省危废产生量442万吨,较2016年同比增长31%。

2017年,苏州、无锡、南京、南通、常州为江苏省内产危废前五大市,危废产量占全省总产量的比例分别为27%、18%、14%、10%、7%。

2017年,江苏主要城市危废产生量较2016年同比大增,其中连云港、南通、常州、宿迁、无锡同比增速都超过50%。

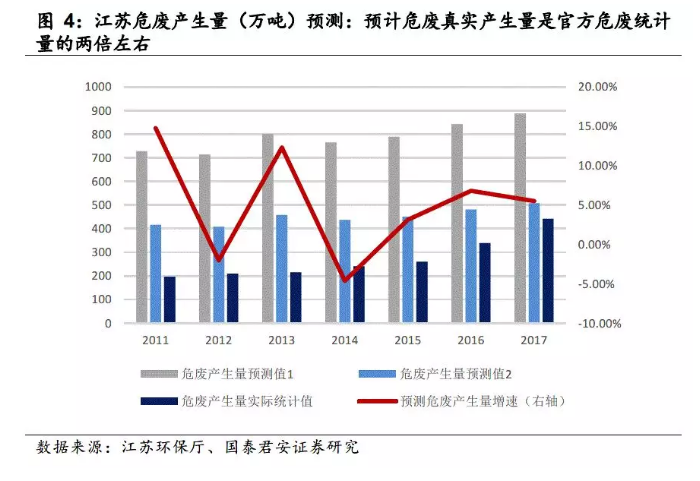

而我们预测江苏危废实际产生量是官方统计量的两倍左右:

从我们调研和行业公认的观点,官方统计的危废产生量与实际危废产生量之间差距较大,我们参考发达国家危废产生量占工业固废比例(韩国4%、日本5%、欧美6-8%),分别假设江苏危废产生量占工业固废比例4%-7%,两种假设下江苏危废实际产生量约为官方统计量的1.8倍-3倍(图4中预测值2和1),结合2007年第一次污染普查数据和当年官方危废统计量数据对比,我们预计2017年江苏实际产废量888万吨,约是官方统计量的两倍左右。

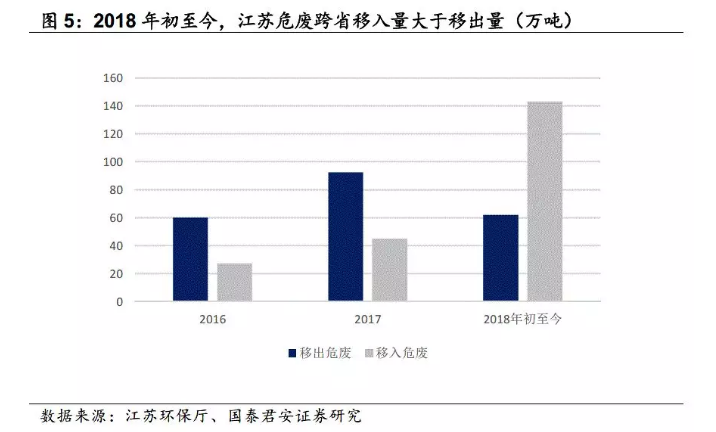

1.2. 危废转入省:危废转入大于转出,转移危废以资源化为主

江苏危废跨省转移近年来成为常规操作,2018年,在江苏省首次出现危废转入大于转出的情况,主要是因为江苏承接大量上海和浙江地区危废处理任务,我们分析了2018年江苏危废跨省转出及转入的数据(危废中国公众号:chinawaste)。:

2018年初至今,江苏环保厅同意和拟同意转出江苏省的危废62万吨、转入江苏省的143万吨。

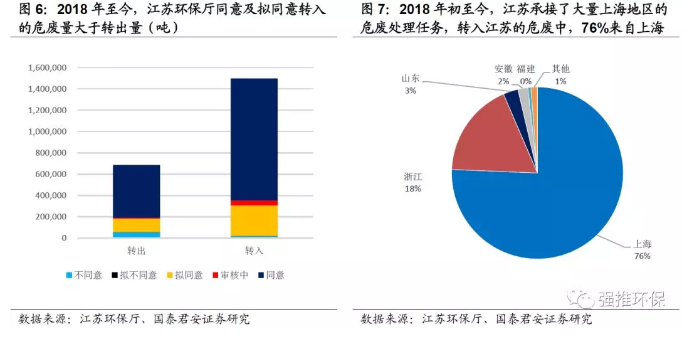

2018年初至今移入江苏的危废中,来自上海地区的占比76%,来自浙江地区的占比18%。

15大类危废有跨省转入的情况,其中HW49(非特定行业的其他危废)135万吨,他们大部分是废铅酸电池、废电路板、废活性炭、废油漆/塑料/包装桶,这表明在江苏省,危废资源化产能较为充足甚至在某些特定领域存在过剩。

1.3. 供需结构错配:无害化产能严重不足

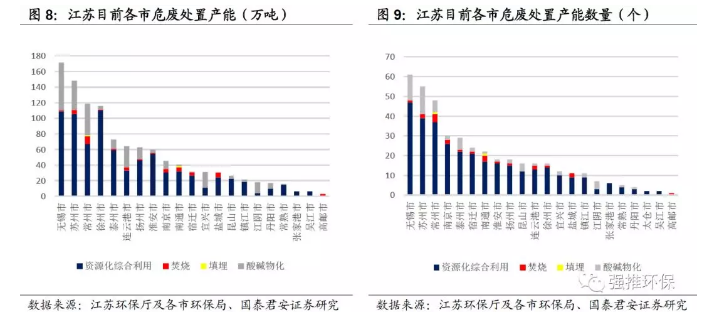

江苏危废处置牌照1110万吨,品类全面。截止2018年4月,江苏省一共核准374个危废经营许可证,危废处置产能达到1110万吨,大于我们预测的危废产生量900万吨,其中:无锡、苏州、常州、徐州、泰州为江苏危废处置产能量排名前五。同时江苏省危废处置品类全面,拥有除HW15以外的45大类危废产能。

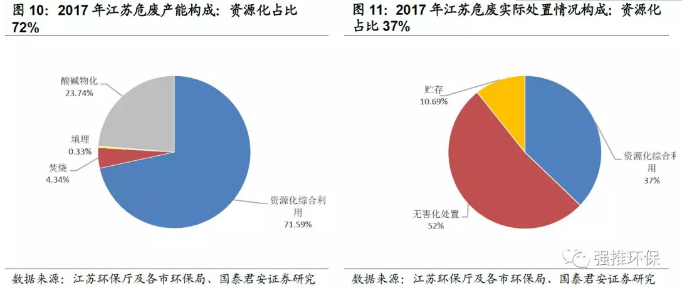

但是值得注意的是:江苏省无害化产能严重不足,且无害化产能中小品类牌照与实际处理需求对接不畅,产能浪费和产能不足同时存在。根据我们的最新数据,江苏省危废处置产能中,资源化、无害化产能占比分别为72%、28%;而2017年江苏危废实际处置需求中,资源化、无害化处置方式占比分别为37%、52%,产能与需求不匹配现象明显,我们认为这种现象表明了:1)江苏省危废资源化过剩而无害化能力不足;2)无害化产能中小品类处理资质与实际需求不匹配。我们会在后面详细分析这个现象。

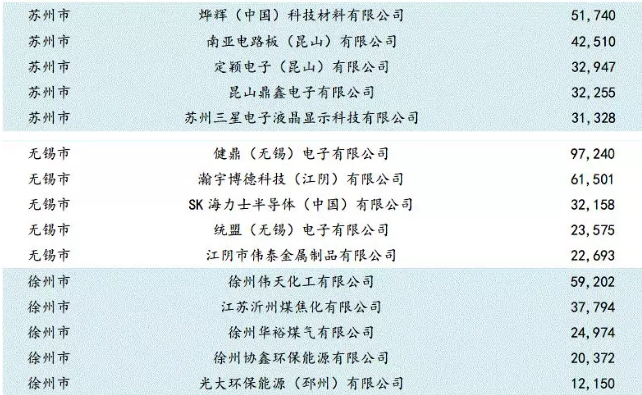

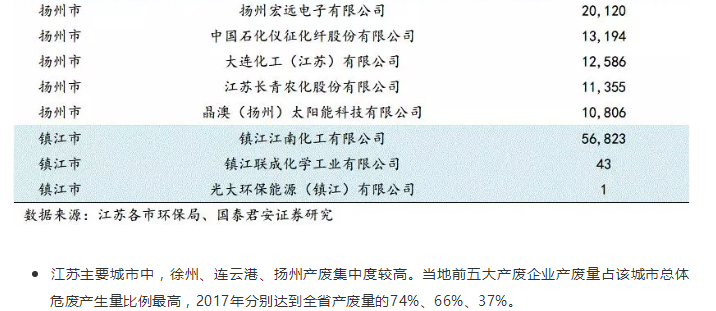

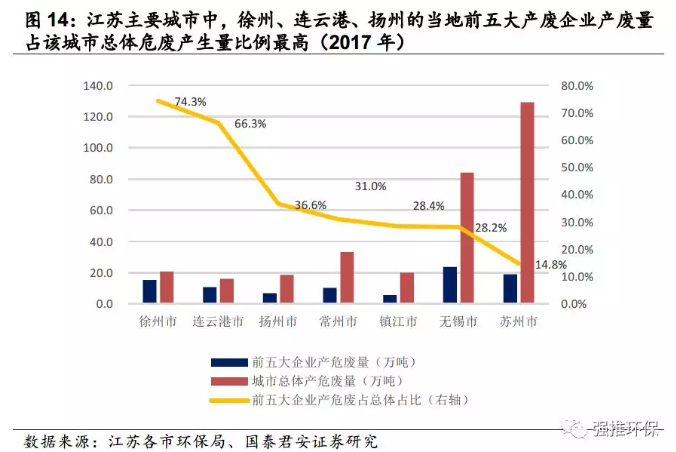

2.江苏危废处置需求分析:产废城市和产废地区集中度高,化工、石化、电子是产废大户

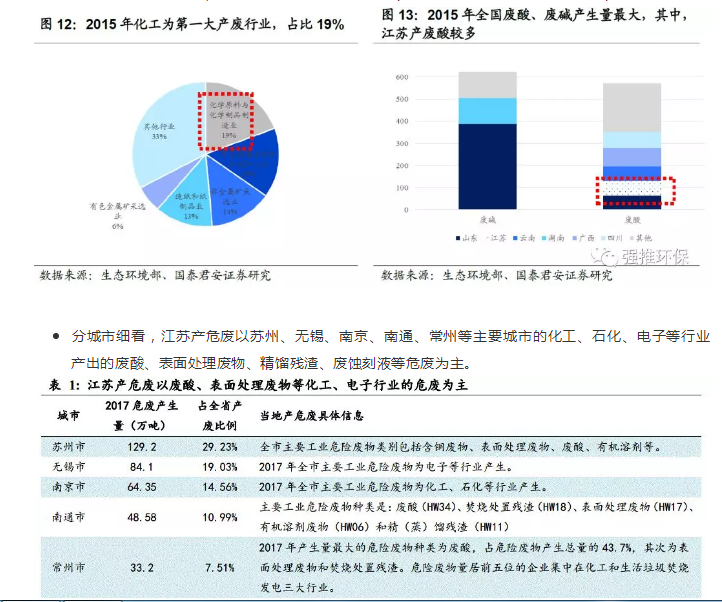

江苏省产废企业来源广:以化工、石化、电子等危废为主。

从全省看来,江苏省产化工危废较多。目前全国有约20%的危废为化工行业产生,而化工产业是江苏省重要的支柱产业,根据《江苏省化学工业发展规划(2016-2020年)》,2015年江苏省化学工业主营业务收入占全国产业总量15.37%,继续稳居全国各省市第二位。

3. 江苏危废处置产能供给分析:供需结构错配,无害化产能稀缺

截止2018年4月,江苏省一共核准危废产能1110万吨,大于我们预测的900万吨/年实际产生量,但是江苏供需仍然紧张,主要是因为:

3.1. 资源化过剩、无害化不足

如同上文所提到的,江苏省产能中,资源化、无害化占比分别为72%、28%,以2017年为例,当年资源化、无害化处置实际处置占比分别为37%、52%,表明江苏资源化过剩、无害化不足现象明显。具体看来:

21市拥有资源化产能797万吨;17市拥有危废物化产能263万吨;13市拥有危废焚烧产能48万吨;2市拥有危废填埋产能3.64万吨。

上述数据说明,江苏省焚烧和填埋能力非常稀缺,而焚烧和填埋是处理难处理危废的重要手段。

上一篇:国内废钢市场后期料稳中趋好

-

唐山:“去产能”开始拆除设备 首批淘汰钢铁产能134万吨2018-08-26

-

2018年中东地区海水淡化产业分析 技术、产能位居全球前列2018-08-26

-

江苏首个整建制化工园关停记:37家化企 逾3000职工 去哪了?2018-08-23

-

江苏省预计2020年或退出焦化产能1800万吨 仅保留900万吨2018-08-23

-

区域危废分析之江苏: 危废增37% 农药染料产废或低估2018-08-23

-

前7个月退出煤炭产能8000万吨左右2018-08-23

-

河北禁止新增化工园区!三年将淘汰1000万吨焦炭产能2018-08-23

-

去产能进入新阶段 煤钢产业加速兼并重组2018-08-23

-

骆铁军:“以钢定焦” 下一步要研究怎么压减山西、河北、山东、河南的焦炭产能2018-08-12

-

环保系列之一——“蓝天保卫战”对大宗商品产能制约的测算2018-08-12

-

附项目 江苏连云港城乡污水处理 “高质发展后发先至”三年行动方案2018-08-12

-

江苏:关于执行大气污染物特别排放限值的通告2018-07-25

-

环保限产持续升级 钢铁行业为何仍在上演“一边去产能、一边增产量”?2018-07-25

-

政策|不搞环保“一刀切”后 江苏化工企业公示备案后或可复产!2018-07-22

-

大批项目 江苏连云港提升废气收集处理能力三年行动计划2018-07-21