国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

环保行业拐点来临 差异化生存成关键

来源:

网

时间:2018-08-23 09:07:17

热度:

环保行业拐点来临 差异化生存成关键近几个月来,环保行业经历宏观政策利好、微观艰难前行的发展困惑。尤其在“去杠杆”的政策环境下,不少民营环保企业遭遇发债失利、

近几个月来,环保行业经历宏观政策利好、微观艰难前行的发展困惑。尤其在“去杠杆”的政策环境下,不少民营环保企业遭遇发债失利、债务违约、融资困难等问题,一时间国有企业接盘环保企业的消息也屡见报端。环保企业如何才能识别出潜在机遇,走出困局?本报约请专业人士撰文,以飨读者。

今年以来,由于融资环境恶化,出现众多环保企业“融不到”和“还不起”的局面,多家环保行业领军企业“纷纷告急”。对于众多环保企业而言,今明两年将是行业的拐点,更是企业如何发展的战略选择时点。站在十字路口,环保产业业内人士需要反思行业属性和企业性质的兼容性、行业竞争激烈的根源以及企业未来出路三个问题。未来,以政府为需求侧依然是国有企业发展的重点方向,民营企业更适合成为生态型企业。

PPP扩张周期基本结束

一系列政策针对PPP项目基本形成了各个流程的闭环监管

在金融“去杠杆”政策环境下,环保企业面临着融资周期长、成本高的难题,各种融资手段难度均较大。债券融资方面,例如东方园林发债10亿元仅融到5000万元资金的事件;股权融资方面,上半年仅有津膜科技(600万元)、富春环保(7.8亿元)完成非公开发行融资,其余十多家有预案尚未完成发行的,规模约200亿元;股权质押融资方面,有几十家环保上市公司持股比例5%以上的股东质押率超过80%,有的甚至达到100%。

除融资困难以外,环保企业的债务违约事件时有发生,例如神雾环保的“16环保债”、凯迪生态的“11凯迪MTN1”未能如期兑付,以及盛运环保约6.3亿元的债务到期未能清偿等。此外,还有不少环保公司的债券存在违约风险。

从当前环保公司的主要订单来源——PPP项目来看,2017年以来,财政部和发改委的规范性政策遍及PPP的主要参与主体。地方政府方面,财政部分别于2017年4月、5月和今年2月陆续发布《关于进一步规范地方政府举债融资行为的通知》、《关于坚决制止地方以政府购买服务名义违法违规融资的通知》和《关于做好2018年地方政府债务管理工作的通知》,规范地方政府举债融资和违法违规融资的行为。在社会资本方面,国资委发文严格限制央企盲目参与PPP项目。金融机构方面,财政部发文全面规范金融机构对地方政府和国有企业的投融资行为。PPP项目方面,财政部对PPP项目的适用条件和程序上作了更加严格的规范,统一新项目入库标准,并开展已入库项目集中清理,积极推动项目建立按效付费机制。至此,针对PPP项目基本形成了各个流程的闭环监管,从2015年开始广泛推广PPP项目至今,长达3年的扩张周期基本结束。

今明两年将是行业拐点

需求端从以政府为主,转向以工业领域、社会大众为主

笔者曾在《水环境治理如何迈过“伪成熟期”?》一文中指出“环境治理企业内功普遍堪忧”的问题,环保企业“不好做”主要体现在业务的同质化和舍本逐末两个方面。

在内功普遍堪忧、融资环境恶化、PPP规范大潮三重因素叠加下,环保行业形成了“宏观政策利好、微观艰难前行”的发展困惑。对于众多环保企业而言,今明两年将是行业的拐点,更是企业如何发展的战略选择时点。站在十字路口,需要反思行业属性和企业性质的兼容性、行业竞争激烈的根源以及企业未来出路3个问题。弄清楚这3个问题,对环保企业选择发展方向比呼吁政策支持更有帮助。

多数环保行业的细分领域属于公共事业范畴,从当前实践情况来看,更适合国有企业的发展。以水务和垃圾焚烧两个细分行业为例,据E20水业企业和固废(垃圾焚烧)企业2017年的评选结果,水务规模排名前30名企业中,有24家国有企业(第一大股东为国资的,下同),4家民营企业和两家外资企业;垃圾焚烧规模排名前20家企业中,有14家国有企业,6家民营企业。反观互联网、移动互联、环保设备制造等行业知名公司,却鲜有国有企业的身影。

这正是行业属性和企业性质的兼容性的问题。今年以来,深陷困扰的环保企业多以民营企业为主,国有企业虽受影响,但集中体现在增量项目拓展层面。

行业本身并没有优劣之分,无论是国企还是民企,都需要思考在不同的行业土壤中,适合播种哪类种子,结出什么样的果实。对于公用事业,国企多依靠政府需求生存,而民企对于污染者付费的工业需求和公众需求有更多的成长空间。

过去几年,“低价中标”、“竞争激烈”、“野蛮人”成为环保项目的代名词。反思这一现象的根源,是由两方面原因导致的:一是已经识别出来的环保行业机会大多进入壁垒低,企业的产品、服务、标准和模式难以形成差异化;二是终端需求——政府购买服务的方式基本相同,转换成本低,并且议价能力强。

那么,环保产业何时才能走出恶性竞争的阶段?笔者认为需要具备两方面的因素:一是环保行业被识别出更多深层次的市场机会,企业具备了实现差异化的途径,并且真正加大了研发投入和模式创新;二是需求端从以政府为主,转向以工业领域、社会大众为主,需求实现了多样性。

生态型企业是出路

采取“强连接”的方式,形成生态网状的竞争优势

由于环保企业的内部环境不同,因此未来出路难以以偏概全。通过上述分析基本可以得出如下两个结论:

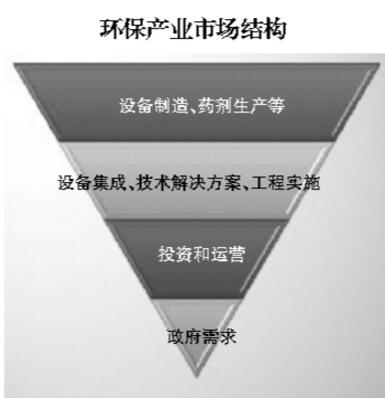

第一,以政府需求为主的市场结构呈现倒三角形。倒三角形最上层是数量众多且以民营企业为主的设备制造、药剂生产等上游环节;中间层是数量中等,也以民营企业为主的设备集成、技术解决方案、工程实施等中游环节;最底层是数量最少以国有企业为主、从事投资和运营业务的下游环节。这一倒三角市场结构的支点是政府环境治理需求,这样的市场结构往往经不起“风吹草动”。只有政府需求端变宽一点,比如出现深度处理需求,才能促使企业形成差异化格局,衍生出不同发展路径。

第二,以工业领域、社会大众为需求端的市场结构将呈现哑铃形。哑铃的两端分别是广泛的需求和多样化的供给。供给侧能够吸纳足够多的模式创新和技术创新的公司。能将两端很好连接在一起的只有生态型企业。

生态型企业区别于当前一些环保公司提出的“弱连接”——双方或多方合作获取环保项目,而是采取“强连接”的方式,形成生态网状的竞争优势。借鉴国内阿里、腾讯等互联网企业的发展经验,民营企业更适合成为这类型的企业。

当前,以政府需求为主环保市场的发展环境必将导致环保企业新一轮兼并重组的整合大潮,马太效应进一步显现。而在工业需求侧和以垃圾分类回收等为代表的公众需求市场,一些民营企业有可能控制废弃物产生的源头。

作者系环保行业研究人员

原标题:环保企业遭遇宏观利好微观艰难的困局 行业拐点来临 差异化生存成关键

-

环保风暴升级 “嗅觉灵敏者”已开始关注下一个风口2018-08-23

-

受益于环保限产以及供给侧改革 水泥行业上演“淡季不淡”2018-08-23

-

秋冬季环保限产将再加码 钢铁水泥等或涨价2018-08-23

-

环保风暴加速行业洗牌 化工品会否掀起涨价潮2018-08-23

-

2018年上半年环保并购市场点评及展望 危废、环卫将是热门领域2018-08-23

-

十万亿环保市场谁将胜出 污水处理 万亿市场掘金2018-08-23

-

环保产业“冰与火之歌” 退潮之后方知谁在裸泳2018-08-23

-

2018年中国环保行业经济运行现状、行业现状与需求及环保行业发展趋势分析【图】2018-08-23

-

动力电池回收利用市场建设进入“导入期” 产业链各方企业机遇几何?2018-08-23

-

2018年中国环保行业市场现状及行业发展前景分析预测【图】2018-08-23

-

环保督查AB面:上市公司“戴帽”与增利齐飞2018-08-23

-

2018年清洁能源行业投资表现良好 环保和新能源行业仍然是关注点2018-08-23

-

遭遇发展瓶颈 环保产业被什么“绊住了脚”2018-08-23

-

2018年我国再生资源行业发展困境分析 中小企业发展形势严峻2018-08-23

-

大气治理市场:强者更强 小企业日子更艰难2018-08-23