国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

环保系列之一——“蓝天保卫战”对大宗商品产能制约的测算

来源:

网

时间:2018-08-12 09:04:32

热度:

环保系列之一——“蓝天保卫战”对大宗商品产能制约的测算大气网讯:主要观点2018年7月,国务院正式印发了《打赢蓝天保卫战三年行动计划》(以下简称《三年行动计划》),在此前后生态环境

大气网讯:主要观点

2018年7月,国务院正式印发了《打赢蓝天保卫战三年行动计划》(以下简称《三年行动计划》),在此前后生态环境部通过政策吹风会、专家解读会等一系列工作,展现了贯彻落实这一政策的决心。

此次2018-2020年的蓝天保卫战可以算是二期作战,一期作战是2013-2017年的《大气污染防治行动计划》(大气十条)。从“大气十条”的完成情况来看,有两个明显特征:(1)凡是条例明确、定量规定的任务,都不折不扣完成到位了;(2)若是条例表述模糊、内涵不清、指标不定量或没涉及到的污染点,往往会被敷衍或是绕开。前者反应了我国政策执行体系的工作力度,后者则说明“上有政策、下有对策”的一贯特点依然存在。

对于2018-2020年蓝天保卫战二期作战来说,提升政策指向精准度、避免擦边球,减少地方政府、相关行业企业的灵活操作空间,是政策制定者关注的核心问题。至于落实情况,从历史经验来看,只要是规定清楚的内容,不能按时完成的可能性很小。

我们将蓝天保卫战的重点指标进行拆分,类别过去五年大气十条对行业产能产量、利润水平的影响,发掘未来三年的行业变化:

煤的产量每年有0.56亿吨增长空间,但增量都体现在动力煤,因此焦煤-焦炭供给偏紧;

炼焦煤的消费量保持稳定,钢产量基本稳定,钢铁行业排污水准继续增加,排污强度降幅稍低于上个五年周期;

天然气消费量增速将加倍,天然气进口量可能大幅增加,也有可能在页岩气领域有所突破,管道建设需求量大;

大宗商品运输贸易格局突变,“公转铁”要求铁路运输逆势回升,但难度很大;配套铁路运行需要的港口改造、线路改造需求量大。

一上期环保作战总结——大气十条的完成情况

1、大气十条的核心条款基本达成目标

2013年9月,国务院发布《大气污染防治计划》,设定了从2013年至2017年的环保指标,重点解决PM2.5等大气环境指标的问题。这份计划在随后几年内得到了有效的监督执行。

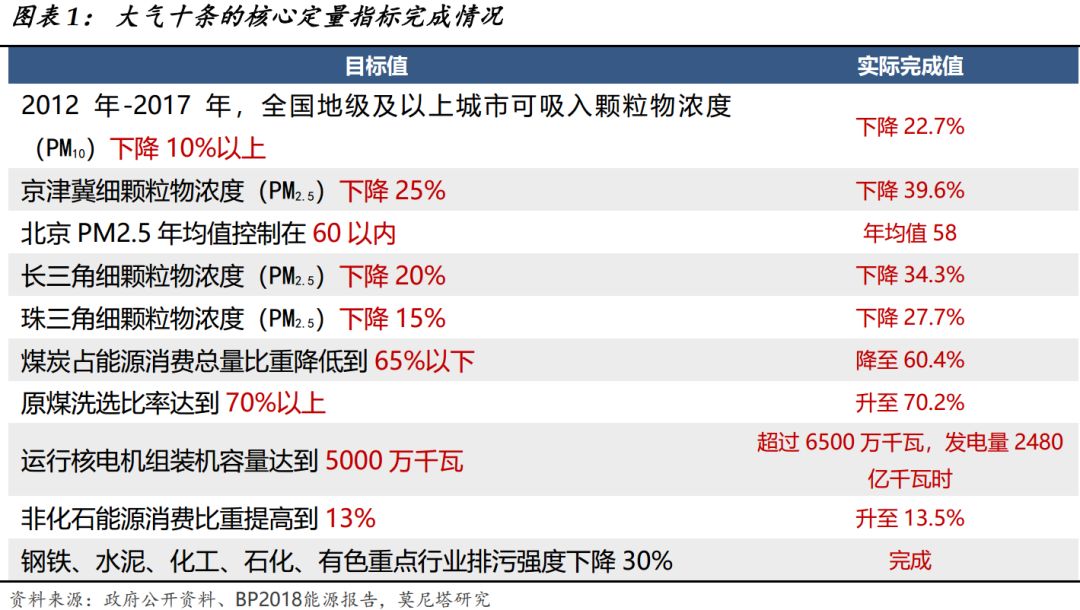

2016年,环保部(现生态环境部)组织了中期评估检查,督促各地方政府与相关行业监管机构、企业的落实进度;到2018年,生态环境部通报了大气十条的终期考核结果,宣布合计45项重点工作任务,全部按期完成。

有瑕疵的是,在实际落实过程中,大气十条列明清楚的内容例如二氧化硫(SO2)、颗粒物(PM10)和可吸入颗粒物(PM2.5)年均浓度明显下降;但未清楚列入明确定量的指标,例如二氧化氮(NO2)、臭氧(O3),就发生了这些污染源日趋增加的现象,显示地方政府在执行过程中的还是存在一些“选择性执法”。不过这些漏洞在下阶段的蓝天保卫战计划中已经相对稀少了。

2、大气十条对钢铁、煤炭、石化、有色的影响回测

从生态环境部对大气十条执行情况的考核来看,很明显各条指标的完成情况是可以相互验证的。显然,在排污强度一定的情况下,SO2、PM2.5、PM10的排放量与钢铁、水泥、化工、石化、有色等行业的产量/加工量应该具有高度相关性。

2012-2017年间,鉴于以上重点行业如期完成了降低排放强度30%的指标,观测期内全国SO2的总排放量降幅约22.5%,京津冀、长三角、珠三角的PM2.5浓度下降幅度在27.7%-39.6%之间,全国PM10浓度下降22.7%,可见主要污染指标的降幅与单位产量排放强度的降幅基本同步,区间也很近似。

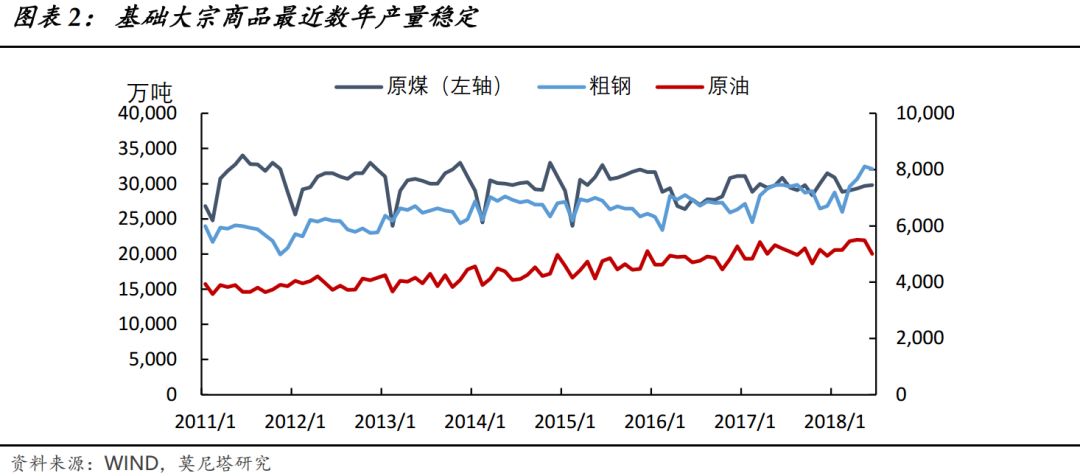

那么,这些重点行业的总产量应该在这段时间保持大致稳定。事实数据也是证明这一逻辑。

我们观测各行业基础产品——粗钢、原煤、原油的产量/表观消费量,以上产品生产/炼化过程也即是SO2、PM2.5、PM10等污染的重要源头。

从2012-2017年数据来看,三类主要工业基础品保持在一个温和稳定的增长范围。特殊的是,原煤的产量还出现了微幅负增长,其中有我国能源利用结构转型的因素,但还需要考虑到原煤洗选率的提高(从60%左右提升至70%),燃煤效率得到大幅提升(洗选后燃煤热效率提升10-15%)。

3、环保政策的行业影响逻辑

由于环保政策日益精细化、越来越注重标本兼治,用简单一刀切式的关停措施理解环保行动,并不恰当。环保政策更多的是调结构而不是调总量,它在大宗商品行业的影响路径可以分为四个步骤:

一阶段:抬高治污要求,进而抬高行业门槛,成本提升或需求下降,行业利润率下滑;

二阶段:短时间内造成产能增速放缓(新增产能设施的技术要求更高)、产能利用率下降(部分旧产能被遏制),由于产能依然在增长、产能利用率下降,二者对冲使得产量依然稳定;

三阶段:产量由低质量向高质量过渡,行业集中度提高,供需偏紧,行业龙头利润好转;

四阶段:符合环保高要求的新产能项目、旧产能改造项目上马,产能产量企稳,利润维稳。

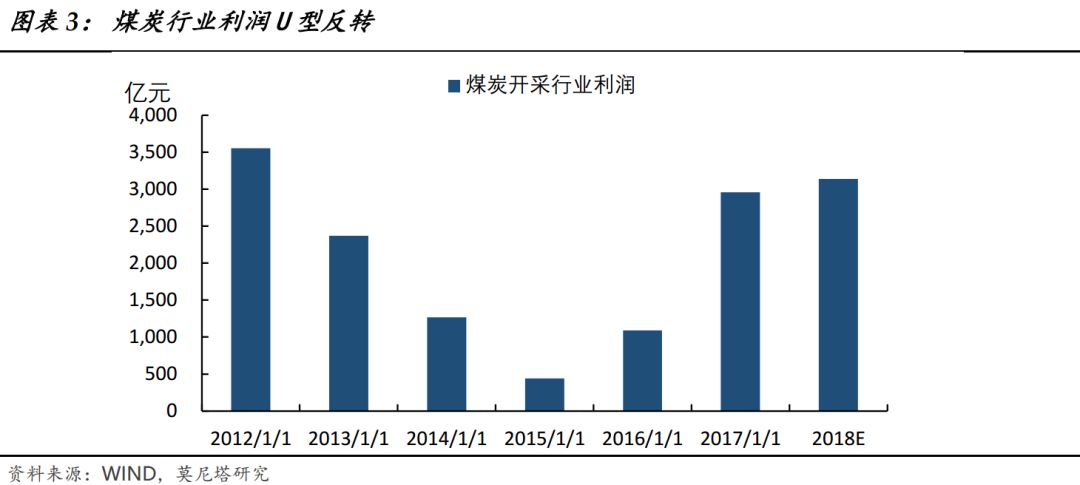

从煤炭行业产量、利润变化的动态,可以很明显看出相关规律。2012年-2018年煤炭开采及洗选行业利润经历了U型底,至2017年大部分恢复,2018年利润(上半年年化)与2017年基本持平。在此过程中,煤矿数量平均每年减少1000余家,产业集中度大幅提升,大型现代化煤矿产量比重占全国的75%以上。

二未来三年蓝天保卫战的覆盖面

1、污染防治目标更加精确

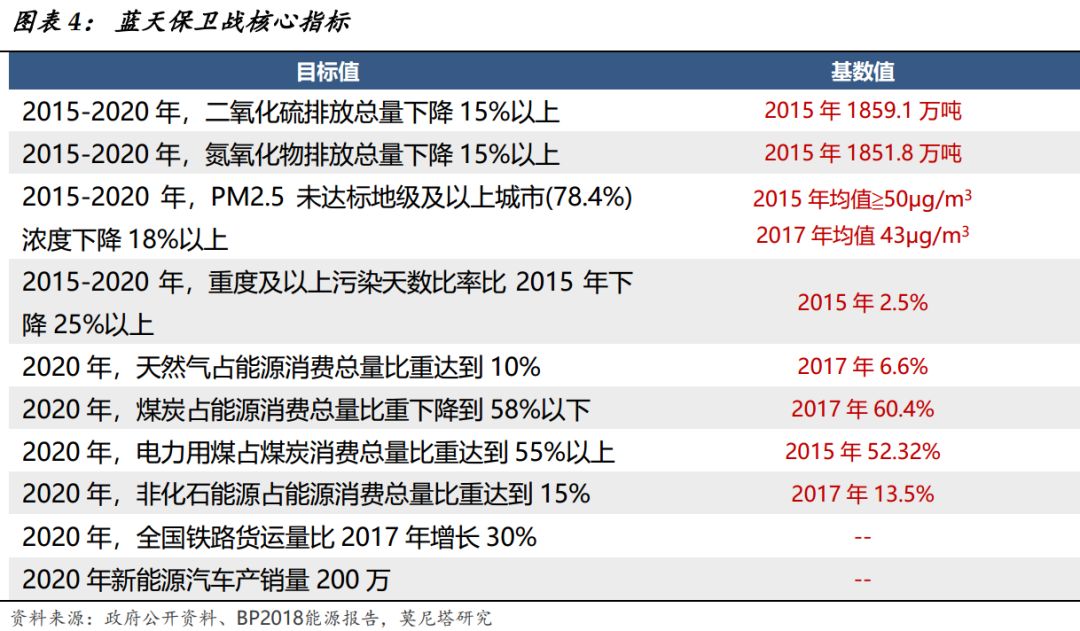

有了大气十条实施相对成功的经验,新组建的生态环境部对设立环保目标、保证执行力度应该说更加游刃有余。整体来看,未来三年新的环保目标专注四个领域(大气污染物排放总量、温室气体排放量、PM2.5浓度、重污染天数)、两个重点(重点区域、重点行业),定量化的指标更多、模棱两可的表述更少。

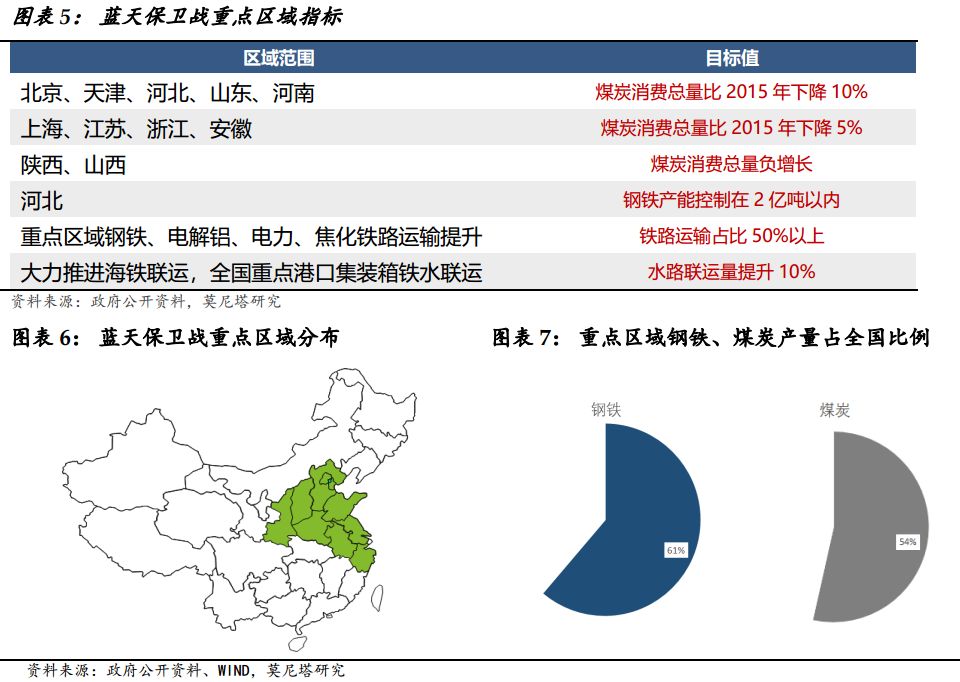

2、重点区域、重点行业影响范围

蓝天保卫战三年计划特别强调重点领域的控制,除了一如既然地将钢铁、石化、化工、焦化、建材、有色等行业列为重点关注行业以外,还将京津冀、江浙沪皖、陕晋鲁等省市列为重点区域。

重点行业的新建项目审批趋严、环保设备要求更高自不必言。

针对重点区域的控制措施则更多,除了限制高污染产业的扩张以外,明显有导向性地引导重点区域改变行业的发展模式。“公转铁”、“公转水”的推进,将重塑相关行业的运营模式。

显然,生态环境部决定在重点区域强化落实力量,这是很有策略性的政策。而划定重点区域的依据,很明显是根据这些区域在重污染大宗商品行业的占比,例如典型的钢铁、煤产量上述十一省市都占据全国分量的一大半。

三蓝天保卫战的边际量

相信在中央层面的强力督促下,到2020年,蓝天保卫战三年计划的主要指标都将得到落实。钢铁产量、煤炭产量、天然气产量、煤炭发电量、铁路运输量等行业数据是决定大气指标能否达标的关键性数据。

我们对比2015年的基数值、2017年的现状值,估算环保达标所需的边际变量:

(1)原煤年产量每年增长1.6%以内,每年增量控制在0.56亿吨——相当于2017年的增速减半

(2)煤炭电力消费量每年增长0.5亿吨,增量2.5-3%

(3)天然气消费量每年增长430亿立方米,增速18%

(4)全国钢铁产量基本稳定,其中河北产能要削减20%左右,2.5亿吨降至2亿吨以内

(5)铁路货运量每年增长3.7亿吨,主要依靠煤、焦炭、钢铁有色的运量提升

总结以上边际变量的内在联系,显示出中央高层在环保和产业发展这两个跷跷板之间做出平衡之后的取舍。我们可以就此勾勒出未来三年的投资和行业发展基线:

利好火电:煤炭产量保持微量增长,增量基本都用于发电领域,动力煤供给松动;

炼焦供给偏紧:焦煤焦炭供给相对趋紧,进而炼焦-钢铁领域的煤炭用量保持不会增长。

钢铁产能等量置换、区域压缩:钢铁行业主旋律是先进产能置换落后产能,在保持产量稳定的情况下,降低单位污染排放强度,河北地区的落后厂家加速淘汰。

天然气上下游全面受益:都将天然气产业继续在快车道高速增长,为支撑天然气消费,有两种可能突破的路线:(1)国内天然气开采技术进度,页岩气开采量突飞猛进;(2)进口量加快增长,进口依赖度占比由40%提升至50%。目前来看,路径2可能性更大。

原标题:环保系列之一——“蓝天保卫战”对大宗商品产能制约的测算

-

生态环境部通报2018-2019年蓝天保卫战重点区域强化督查工作进展(8月8日)2018-08-12

-

蓝天保卫战怎么打?山东发布三年行动计划2018-08-12

-

生态环境部通报2018-2019年蓝天保卫战重点区域强化督查工作进展(8月9日)2018-08-12

-

生态环境部通报2018-2019年蓝天保卫战重点区域强化督查工作进展(7月26日)2018-07-29

-

蓝天保卫战计划会否影响产业发展?工信部回应2018-07-29

-

发布会图文|关于蓝天保卫战计划是否对产业带来影响 工信部这样回应2018-07-29

-

生态环境部通报2018-2019年蓝天保卫战重点区域强化督查工作进展(7月24日)2018-07-27

-

附大批环保项目《广东省打赢蓝天保卫战行动方案(2018-2020年)(征求意见稿)》2018-07-27

-

环保限产持续升级 钢铁行业为何仍在上演“一边去产能、一边增产量”?2018-07-25

-

生态环境部通报2018-2019年7月23日蓝天保卫战重点区域强化督查工作进展2018-07-25

-

蓝天保卫战三年攻坚2018-07-24

-

宁夏打赢蓝天保卫战三年行动计划(2018年-2020年)(征求意见稿)2018-07-24

-

生态环境部通报2018-2019年蓝天保卫战重点区域强化督查工作进展(7月22日)2018-07-24

-

蓝天保卫战三年行动计划对钢铁、焦化、矿山影响全解读2018-07-24

-

清远市打赢蓝天保卫战2018年工作方案(送审稿)2018-07-23