国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

2018年生态修复行业发展现状分析 PPP项目有力支撑生态修复市场【组图】

来源:

网

时间:2018-07-21 09:00:26

热度:

2018年生态修复行业发展现状分析 PPP项目有力支撑生态修复市场【组图】环境修复网讯:环境治理向生态修复方向转变,万亿水环境修复市场待释放从生态污染的对象上来看,生态修复主要是体

环境修复网讯:环境治理向生态修复方向转变,万亿水环境修复市场待释放

从生态污染的对象上来看,生态修复主要是体现在水环境修复、土壤修复等方面,主要包括河流生态修复、湖泊生态修复、海洋生态修复、场地修复、矿山修复、耕地修复、草原生态修复等。当前,我国环境治理正在由“末端治理”向“生态修复”的方向转变。

其中,广义的水环境修复概念包括水环境的控污截流、生态修复、景观改造、底泥疏浚、引水工程等全方位的修复措施。环保部环境规划院表示,在《水污染防治行动计划》编制过程中,采用基于重点领域工程任务量的测算方法,依据投资单价和工程任务量初步估算,预计完成“水十条”的全社会投资大概是4.6万亿元。采用投入产出模型,模拟得出“水十条”通过加大治污投资将带动环保产业产出增长约1.9万亿元。

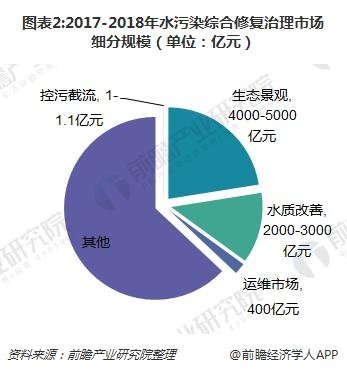

前瞻产业研究院发布的《2018-2023年中国生态修复行业市场前瞻与投资战略规划分析报告》显示,2017-2018年水环境综合修复治理市场超2万亿,其中,控污截流1-1.1亿元,生态景观4000-5000亿元,水质改善2000-3000亿元,运维市场400亿元。

PPP生态修复订单量、额均增

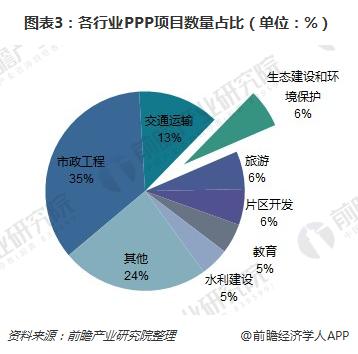

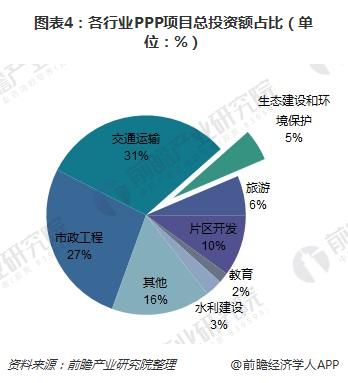

生态建设和环境保护类项目是PPP模式的重点推行领域。截止2017年9月,财政部入库生态建设和环境保护类PPP项目共886个,占入库项目总数的6%,生态建设和环境保护类PPP项目投资金额总计9109.59亿元,占财政部PPP项目总投资额的5%。

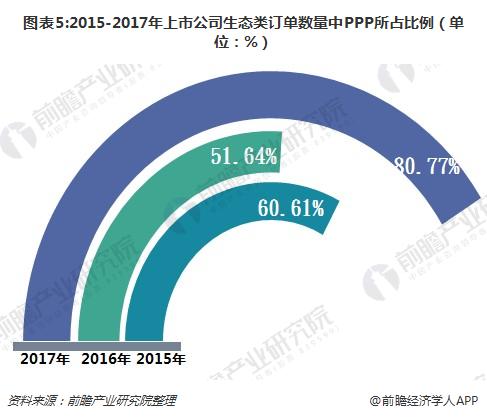

2015年以来,上市公司已公告生态类订单数量总体出现了明显的增长,其中超过半数的订单以PPP模式实施。2017年,生态类PPP订单的占比达到了80.77%,相比2015、2016年的60.61%和51.64%均出现了大幅度的提高。上市公司新增生态修复类订单也越来越多地采用PPP模式。

生态修复行业竞争集中度低,受资金因素影响,呈周期性特征

目前来看,我国生态修复行业呈现三个特点。

竞争程度不高。我国生态修复领域正处于起步阶段,行业内大多数公司只在某一方面具有一定的竞争优势,极少数公司具备生态修复领域全面的竞争优势。

资金密集型。生态环境建设行业的核心业务为工程施工,其特点决定了本行业资金密集型的特征,该特征主要体现在各业务环节中,如生态修复业务的单项要素修复、主体工程施工、养护管理等环节均需占用大量的营运资金。此外,行业内企业与下游客户(尤其是市政客户)的结算往往具有一定的滞后性。资金实力已成为生态环境建设企业扩大业务规模的关键性因素之一。

经济周期性。生态修复领域与经济周期相关,但其波动程度相对较弱。经济快速发展对于能源和资源的需求急剧上升,同时导致生态承载压力过大,生态环境恶化,急需加强生态环境保护,加大生态修复资金的投入。相反,当经济发展趋于平缓时,生态修复领域的投入将有所下降,但是由于生态环境恶化的现状已经形成,生态修复领域的投入下降幅度相对较小。

原标题:2018年生态修复行业发展现状分析 PPP项目有力支撑生态修复市场【组图】

-

广东省污染地块治理与修复效果评估技术指南(征求意见稿)2018-07-19

-

扒一扒|实际控制人“抽血”34亿 凯迪生态遭遇“生死劫”2018-07-19

-

集中清退项目258个、1173.19亿元 又一省份发布PPP项目清库情况通报(附尚余项目清单)2018-07-19

-

美的“少帅”何剑锋搞环卫 盈峰环境拟152.5亿元购中联环境2018-07-19

-

国家重点研发计划“典型脆弱生态修复与保护研究”重点专项总体专家组成员名单2018-07-19

-

天津印发天津市海洋生态环境保护实施方案2018-07-19

-

环保企业债务违约频发 万亿元级环保产业将加速并购整合2018-07-18

-

东方园林联合中标9亿华蓥市生态修复工程(海绵城市)PPP 项目2018-07-18

-

统计局:上半年生态保护和环境治理业投资同比增35.4%2018-07-18

-

六月环保跨界者:瞄准大气污染治、水处理、土壤修复等领域2018-07-18

-

农业PPP迎来发展机遇期 生态修复龙头值得关注2018-07-18

-

北京:关于全面加强生态环境保护坚决打好北京市污染防治攻坚战的意见2018-07-16

-

江苏省长江经济带生态环境保护实施规划2018-07-16

-

7月13日生态环境部日查京津冀及周边216县(市、区)发现涉气环境问题109个2018-07-16

-

生态环境部通报近期国家地表水水质自动监测站建设进展情况2018-07-16