国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

2018中国节能服务发展趋势及市场前景预测【图】

来源:

网

时间:2018-07-18 09:06:05

热度:

2018中国节能服务发展趋势及市场前景预测【图】中国工业节能行业具有周期性、区域性或季节性等特征:国家已将节能列为中长期国民经济和社会发展规划的重要内容,钢铁冶金、有色金属、石化、

中国工业节能行业具有周期性、区域性或季节性等特征:国家已将节能列为中长期国民经济和社会发展规划的重要内容,钢铁冶金、有色金属、石化、建材等重点耗能行业存在极大的节能需求,工业能效管理行业市场前景广阔,产品的应用范围较广。下游行业中的钢铁冶金、煤炭矿山等虽属于强周期性行业,存在一定的短期波动,但长期来看该等行业的节能需求呈上升趋势,因此,工业节能市场长期向好。

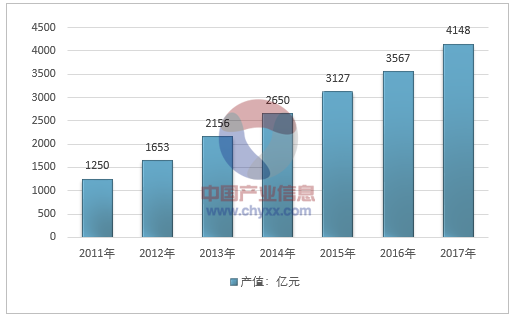

据中国节能协会节能服务产业委员会(EMCA)统计,2017年,节能服务产业产值达4148亿元,全国从事节能服务的企业6137家,行业从业人数68.5万人,合同能源管理投资形成年节能能力超过3800万吨标准煤,年减排二氧化碳突破1亿吨,节能服务产业继续保持了良好发展势头。节能服务产业不仅在我国节能技术应用和节能项目投资等方面发挥着至关重要的推动作用,而且对推动节能改造、减少能源消耗、增加社会就业、促进经济发展发挥了积极的作用,成为我国转变发展方式、经济提质增效、建设生态文明的重要抓手之一。

2011-2017年中国节能服务产值情况

资料来源:中国节能协会节能服务产业委员会(EMCA)

工业能效管理业务在我国发展时间较短,但市场化程度较高,行业内企业可充分参与竞争。一方面,行业内规模较大的企业多为知名跨国公司,如施耐德、西门子等,这些公司总体数量偏少,但实力较强;另一方面,国内企业数量众多,但多数企业进入该领域的时间较短,基本处于快速发展期或成立初期,且规模较小,其中规模相对较大的国内企业除公司外,还有天水电气传动研究所有限责任公司、荣信电力电子股份有限公司、广州智光电气股份有限公司、北京动力源科技股份有限公司、哈尔滨九洲电气股份有限公司、深圳奥特迅电力设备股份有限公司和湖南中科电气股份有限公司等。

目前,我国工业节能行业形成了三种经营模式:

(一)技术/设备提供商模式

该模式下具体分为两类,技术提供商模式和设备提供商模式。前者以提供节能技术、咨询为主,即为客户提供节能方案所需的能耗分析、技术服务,由客户自行完成设备采购、安装、调试及后续维护。后者则以提供各类节能设备为主,在客户完成前期技术咨询的基础上向客户销售标准化/定制化的节能设备。

(二)能效管理解决方案服务模式

该类企业将节能服务领域特定环节整合为一套整体解决方案,依托于解决方案的设计和研发能力,集成配套设备及控制软件,为客户提供节能综合服务,同时根据需要帮助客户进行人员培训和节能成果的评估。具体而言,该类企业提供的能效管理解决方案包括:

1、沿动力流的第一重节能方案,即通过提供完整的工业电气产品、方案与技术服务,实现在生产环节的节能增效;

2、沿信息流的第二重节能方案,即通过采集生产过程的各项能耗数据,监控能源消耗状况,将企业实际能耗数据进行对标管理,提出针对性的节能改进措施,实现节能的目的;

3、沿管理流的第三重节能方案,即在第二重节能方案的基础上,建立系统、全集成的能源管理系统平台,有效整合能耗数据企业全范围业务信息,为企业管理者提供节能管理决策的依据。

能效管理解决方案服务模式的技术门槛较高,盈利风险较小,且能够产生较高的附加值,是工业节能服务市场未来主流的商业模式。

(三)合同能源管理模式

合同能源管理是节能服务公司通过与客户签订节能服务合同,为客户提供包括:能耗分析、方案设计、项目融资、设备采购、工程施工、设备安装调试、人员培训、节能量确认和保证等一整套的节能服务,并从客户进行节能改造后获得的节能效益中收回投资和取得利润的一种商业运作模式。在合同期间,节能服务公司与客户分享节能效益;合同结束后,全部节能效益和节能设备归客户所有。

该模式是我国近年来开始发展的新型业务模式,但目前在国内占比不高,一方面由于该模式对节能服务公司的融资能力要求较高,另一方面,该模式下节能服务公司的成本收回及收益取得通常需要较长时间(普遍10年以上),且该等收益取决于合作方项目的运转效率。若合作方行业不景气、生产线运转效率下降或合作方盈利能力下滑都将增加项目的可持续经营风险。

原标题:2018年中国节能服务发展趋势及市场前景预测【图】

-

深度|2018年环卫行业深度研究报告2018-07-18

-

2018年中国环保行业运行现状及投资情况分析【图】2018-07-18

-

2018年中国环保业固废与危废行业现状及未来市场需求预测【图】2018-07-18

-

餐厨垃圾处理行业发展前景向好 潜在市场需求旺盛2018-07-16

-

深度 | 2018年污水处理行业研究报告2018-07-16

-

上海:印发《上海市化工行业淘汰落后产能工作方案》的通知2018-07-16

-

六大看点不容错过!晋冀鲁豫钢铁、焦化行业烟气治理技术与应用研讨会即将召开2018-07-16

-

山东:挥发性有机物排放标准 第7部分:其他行业(二次征求意见稿)2018-07-16

-

危废处理龙头数据造假被抓!引发整个环保行业深思2018-07-14

-

行业人谈垃圾处理问题:垃圾怎么葬?土葬还是火葬 这是个问题2018-07-14

-

福建省重点行业企业用地调查专业机构推荐名录(第一批)的通知2018-07-14

-

海南:关于做好农副食品加工等行业排污许可证申报核发工作的通知2018-07-14

-

多重利好 再生资源行业逐步走出“低小散”2018-07-14

-

2018年中国汽车报废行业发展现状及发展趋势分析【图】2018-07-14

-

政策催化行动 非电行业烟气治理市场状况如何2018-07-14