国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

环保类IPO企业审核关注点及相关政策分析

来源:

网

时间:2018-02-15 07:58:44

热度:

环保类IPO企业审核关注点及相关政策分析《国务院“十三五”生态环境保护规划》的出台,将生态文明上升至国家战略高度,生态保护与环境治理成为“十三五

《国务院“十三五”生态环境保护规划》的出台,将生态文明上升至国家战略高度,生态保护与环境治理成为“十三五”规划的重中之重。对大气、土壤、水域污染的防治及修复的需求在2020年之前达到了空前的高度,这也对环保行业IPO企业的要求更为严苛。

截至2017年末,我国环保上市公司(含A股、H股及新加坡股市)已超过百家,总市值超过1.1万亿元人民币,并且继续呈现出快速发展的良好势头。在对103家以环保产业为主营业务的上市公司(涉及环保业务但不以此为主业的未列入其中)的营业收入进行汇总对比发现,2016年下半年~2017年上半年的营业收入总额为3254.58亿元,同比2015年下半年~2016年上半年上涨37%,较2013年~2016年度21%年化增长率有较大增幅。

1环保类企业IPO情况

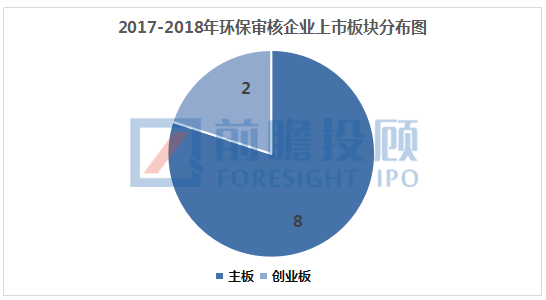

一、2017-2018年环保类企业IPO审核分布情况

据不完全统计,2017年至2018年2月6日,涉及环保业务的IPO企业共计10家,其中主板上会8家,占比80%;创业板2家,占比20%;

数据来源:wind,制图:前瞻IPO

二、2017年至2018年2月2日环保类企业IPO审核情况

数据来源:wind,制图:前瞻IPO

据不完全统计,上会通过5家,未通过4家,暂缓表决1家,通过率为50%。

二、环保类企业IPO细分行业分析

数据来源:wind,制图:前瞻IPO

2环保类IPO企业证监会审核问题汇总

一、IPO过会企业:

案例:安徽中环环保科技股份有限公司

质疑项目是否存在政府违约的风险及政府是否能按约及时支付污水处理费或调整处理价格等;

质疑报告期安庆市马窝污水处理厂实际处理水量远远小于结算水量的情况是否导致政府修改原特许经营权合同;

确认的公司特许经营权(长期应收款)账面价值为49,155.92万元,经测试均未计提坏账准备;

质疑减值测试过程及结果是否稳健;

存在未经招投标获取业务的情况;2015年、2016年对外承接环境工程业务毛利率显著高于2014年和可比公司水平的合理性。

案例:广东联泰环保股份有限公司

报告期内存在超比例减持中洲控股股份的违规情况、发生原因和相关当事人受到行政处罚及其整改的情况;

质疑发行人控股股东和实际控制人是否存在违背对中洲控股的承诺的情形;

质疑发行人高管是否已经了解与股票发行上市有关的法律法规并知悉上市公司及其董事、监事、高级管理人员的法定义务和责任。

质疑发行人是否存在使用特许经营权项目的相关财产或权益进行抵押或质押融资的情形,签署的相关合同的合理性和可行性;

说明发行人与控股股东下属企业达濠市政建设有限公司(以下简称达濠市政)之间发生大额施工采购关联交易的原因和必要性;

质疑与发行人招股说明书中披露的现金分红政策是及现金分红政策的实施合理性和可行性;

营业外收入中包含的政府补助的具体内容、入账依据、收款情况及其会计处理的合规性。

案例:博天环境集团股份有限公司

坏账准备计提充分性;

询问报告期内“工程施工”账户余额中存在大量长期挂账已完工未与客户结算款项的合理性及应计提存货跌价准备;

收入确认会计处理的主要方式、行业惯例、企业会计准则的规定;

在对以完工百分比法确认收入的业务核查中,对完工进度执行的核查程序;

报告期内完工项目完工时的毛利率与初始预计毛利率的差异情况;

各期合同追加的相关情况,合同追加前后的毛利率变动情况;

发行人与可比上市公司水处理装备、水务运营管理、智能净水终端产品的毛利率对比情况。

案例:上海洗霸科技股份有限公司

发行人与现有主要客户的业务得可持续性;

宝钢集团和武钢集团的合并对发行人承接原宝钢集团、武钢集团的业务的影响;

相关的内部控制制度及其有效性;

质疑是否存在挂靠、超越经营资质承揽业务进行总承包等情形,

风险披露充分性;

应收账款余额增长速度远高于营业收入增幅,应收账款余额占营业收入比重较高的合理性;

应收账款坏账准备计提充分性;

经营活动产生的现金流显著低于净利润的合理性;

外购化学品直接销售的方式和盈利模式;

报告期内发行人化学品销售总数量变动与销售收入变动趋势不一致的原因。

案例:鑫广绿环再生资源股份有限公司

关于拆解收入:销售收入和拆解数量的匹配关系、拆解物收购的数量及距离的合理性、补贴收入的可持续性、坏账计提充分成都;

关于危废收入:发行人危废收入确认环节无直接外部依据、要求补充对危废收入确认的真实性、可靠性做说明、质疑是否符合《企业会计准则》;危废焚烧和填埋收入占危废收入的90%,且毛利率显著高于可比公司;

质疑公司核心竞争力及是否存在政府依赖;危废品收购的来源、数量、距离的合理性;补充危废物品的处置具体模式、流程、监督管理系统及关键控制点;危废处置中,填埋和焚烧处置方式的饱和度和最大处理能力(年/吨)。

关于铜陵项目:质疑铜陵鑫广托管铜陵项目是否属于“变相转让”或“出租”危险废物经营许可证,与本次托管相关的协议是否合法有效;

环保监管政策变化对发行人经营的影响;存在的重大不确定性因素(危废处置可能影响居民生活环境,前期焚烧存在被群众举报情形)及为消除这些负面影响和隐患所采取的主要措施;

关于《排污许可证》未续期:许可证续办最新进展及预计取得相关许可证的时间。

上一篇:浅析环保政策趋严对IPO的影响

无相关信息